作者 | LEL Investment LLC

编译 | 华尔街大事件

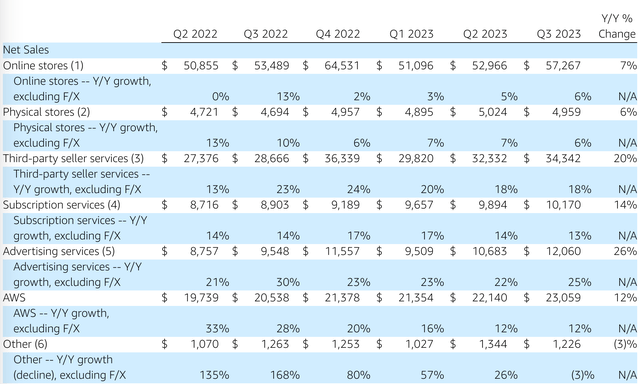

亚马逊公司( NASDAQ: AMZN ) AWS 在第三季度增长了 12% ,与第二季度的增速类似。这种增长势头有助于维持 AWS 继续受益于 IT 支出从本地迁移到云的趋势的论点。

第三季度,亚马逊通过削减开支,阻止了 AWS 利润率压缩的趋势。因此,其 AWS 运营利润率从 2023 年第二季度的 24% 增至 30%。利润率环比提高了 600 个基点,AWS 的收入环比增加了 16 亿美元。

亚马逊第三季度零售营业利润率提高至 4.9%,亚马逊可以长期实现中个位数的自由现金流利润率。零售收入增长也加速,其零售平台扩展到电子商务销售之外可以推动持续增长。上个季度稳健的利润率和收入增长表明,这些以新方式利用亚马逊客户群的努力正在发挥作用。我们将继续监测这些举措对长期前景的影响。

本季度,亚马逊扩大了与 Blue Shield 的合作伙伴关系,为 480 万会员提供服务。这只是亚马逊利用其零售客户群来增加在线零售业务之外的收入来源的举措的一个例子。

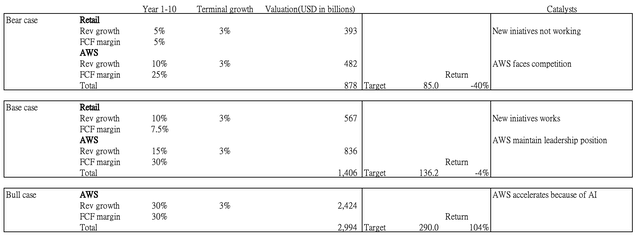

因此,根据上述观察,我们的假设中使用的 WACC 为 10%,长期终端增长率为 3%。第三季度其净债务为-30 亿美元。

该公司的零售新举措将在未来10年维持其10%复合年增长率的收入增长率和7.5%的长期自由现金流利润率。这将导致零售股权估值达到 5670 亿美元。

AWS将在未来10年继续保持15%复合年增长率的收入增长和30%的长期自由现金流利润率。这将导致 AWS 股权估值达到 8360 亿美元。

对于基本情况,我们的目标价将为每股 136 美元,下跌 4%。该公司的零售业绩与基本情况中的假设相同。

由于人工智能推动了云需求,AWS 未来 10 年的复合年增长率将加速至 30%,长期自由现金流利润率将达到 30%。这导致 AWS 估值达到 2.4 万亿美元。

对于牛市情况,我们的目标价为每股 290 美元,上涨 104%。

零售业的新举措效果不佳,未来10年的收入增长仅为5%。长期自由现金流利润率仅为5%。这导致零售股票估值达到 3,930 亿美元。

由于进一步的竞争,AWS 的收入增长也放缓至 10%,长期自由现金流利润率下降至 25%。这导致 AWS 估值达到 4820 亿美元。

对于熊市情况,我们的目标价将为每股 85 美元,下跌 40%。

鉴于AWS的增长仅为12%、其第四季度的指导以及管理层对其客户模式的评论,我们认为人工智能爆炸性增长的情况不会在短期内发生。因此,目前牛市的可能性很低。

因此,客户正在尝试许多不同类型的模型,然后尝试不同的模型大小,以获得不同用例所需的成本和延迟特征。

由于其第三方卖家服务和广告服务仍然保持强劲势头并以高两位数增长,基本情况可能会在短期内发挥作用。

其订阅服务增长了 13%,但低于 Prime 价格17%的涨幅。因此,消费者数量增长存在一定疲软。因此,我们预计在线和实体零售未来将保持个位数增长。

可能引发每股 85 美元下行风险估值的两个风险包括云领域的进一步竞争和新举措缺乏增长。

由于该公司不断创新新产品,我们对其零售业务的关注较少。例如,亚马逊率先推出了人工智能扬声器和Fire TV。他们还改善了在线商店购物体验,并提供更多具有人工智能功能的卖家工具。

推出产品评论亮点,这是一项新的生成式人工智能功能,可让亚马逊美国商店的购物者在阅读评论之前快速确定其他顾客对产品的评价。引入生成人工智能功能,帮助卖家创建产品列表,作为众多创新的一部分。预览了更智能、更具对话性的 Alexa,由生成式 AI 和专为语音交互定制的法学硕士提供支持。宣布更新 Fire TV 体验,包括增强的 AI 驱动的 Fire TV 语音搜索。

投资者应该定期将资金充分配置到大盘股上。全额分配的好处比把钱留着更好。虽然市场择时也有好处,但我们建议投资者重新平衡或转移大盘股投资组合中的资金,但保持全额配置。

我们认为短期内 AWS 中人工智能的出现不会带来爆炸性支出,因为企业消费者目前仍在探索该领域。尽管零售业似乎受到广告和第三方卖家业务强劲势头的支持,但市场似乎已经消化了这一点。根据我们的基本情况估值,我们认为亚马逊公司的股票似乎估值合理。因此,我们正在将该股的评级调整为同等权重。

END

美股研究社(meigushe)所发布文章不具有投资建议,请各位投资者自行判断。

听说好看的人都点赞了~