作者 | Stone Fox Capital

编译 | 华尔街大事件

MI300 AI GPU 芯片是AMD(NASDAQ:AMD )2023 年底的重头戏。很多传言称该芯片将被推迟,并质疑 AMD 有无能力推出能与英伟达竞争的芯片。在23 年第三季度的财报电话会议上,AMD 首席执行官苏姿丰似乎通过对 AI 芯片的可靠预测来消除人们的担忧。

市场最初对 Lisa Su 仅暗示 2024 年 AI 芯片收入将超过 20 亿美元感到失望。关键是,考虑到首席执行官表示业务将在全年不断增长,应重点关注声明中的“超出”部分。该公司为第四季度设定了 4 亿美元的季度目标,而金额只需达到 5 亿美元即可实现 20 亿美元的目标。2024 年年化收入率不会有太大增长,这不符合收入增长的条件。

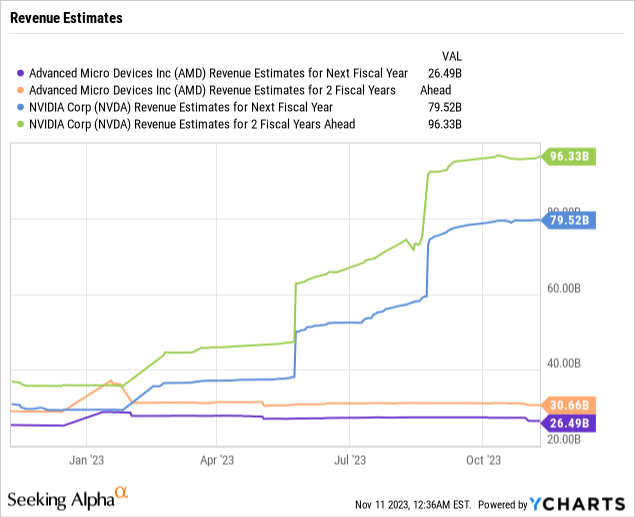

仅在第二财季,英伟达的 AI GPU 收入就已经增长了 6 亿美元以上。该芯片公司本季度的收入进一步增长,总销售额现已达到 160 亿美元,比两个季度前公布的 2024 年第一季度的 70 亿美元收入增长了 100% 以上。

MI300X 加速器版本可能已经交付给客户,并且微软已经是 AI 芯片合作伙伴。AMD 表示该公司拥有多个超大规模客户,这引发了最大的问题:该公司是否能够封装足够的芯片来满足需求。回到 10 月底的 23 年第三季度财报电话会议上,首席执行官苏姿丰 (Lisa Su) 已经说明了该公司将在几周而不是几个月内推出的关键 MI300X GPU 加速器。

AMD 目前预测,在 PC 库存调整以及数据中心销售因转向人工智能而放缓之后,2023 年销售额将达到 227 亿美元。与 2022 年相比,今年的总销售额预计将略有下降。

最大的问题是销售增长潜力,人工智能 GPU 芯片明年将贡献 2 亿美元以上的收入,而第四季度的收入仅为约 4 亿美元。AMD 预计 2023 年 GPU 销售额将增长 16 亿美元,在考虑到客户端领域 PC 销售额的增长和数据中心销售额的增长之前,销售额将达到 243 亿美元。

AMD 在 2024 年增长近 17%,达到 265 亿美元,看起来非常可行,但实际上低于 2024 年年初的预期。考虑到 AI GPU 的增长似乎仅受到芯片公司可以从台积电获得的 CoWoS 封装能力的限制,上行潜力可能为数十亿美元。

普遍预测 AMD 到 2025 年销售额将再增长 16%,达到 307 亿美元。同样,在 2023 年末和 2024 年初的当前疲软时期导致美联储预计降息之后,对于必须保持强劲经济的经济来说,这一收入目标显得非常平庸。

考虑到英伟达 2025 财年(1 月)的收入目标自 2023 年开始达到 800 亿美元的巨额以来已飙升超过 300 亿美元,对于 AMD 来说,这个数字显得非常保守,因为人工智能芯片没有额外的增长。只要稍微提高 2025 年的目标,AMD 将生成以下财务模型:

2025 年收入 = $320亿

毛利润 @ 56% = $179.2亿(22 年第 2 季度达到 54% 的峰值)

营业收入 = $105.6亿

税@ 13% = $13.7亿

EPS = $91.9亿/16.3亿 股 = $56.4亿。

这个 2025 年模型假设人工智能芯片在 2025 年得到充分提升,以实现溢价,并且运营费用更符合长期财务目标。该模型的毛利率和运营费用均超过 PC 放缓影响财务之前的 2022 年峰值水平。

END

美股研究社(meigushe)所发布文章不具有投资建议,请各位投资者自行判断。

听说好看的人都点赞了~