作者 | On the Pulse

编译 | 美股研究社

亚马逊(NASDAQ:AMZN)第三季度财报盈利强劲,大幅超出预期。该电子商务企业在2023 年第三季度实现了令人印象深刻的三位数营业收入增长,而北美的电子商务业务也实现了良好的扭亏为盈。此外,由于企业支出不断增长,AWS 的营业利润率在 2023 年第三季度增长至 30%。

亚马逊公布的 23 年第三季度利润为每股 0.94 美元,大幅超出每股 0.58 美元的平均预期。这是今年第三次利润超过预期,按美元规模计算,这是自 21 年第四季度以来利润最大的一次。

正如其他分析师所承认的那样,亚马逊第三季度的表现令人印象深刻。

亚马逊在 2023 年第三季度的销售额为 1,431 亿美元,同比增长 13%。

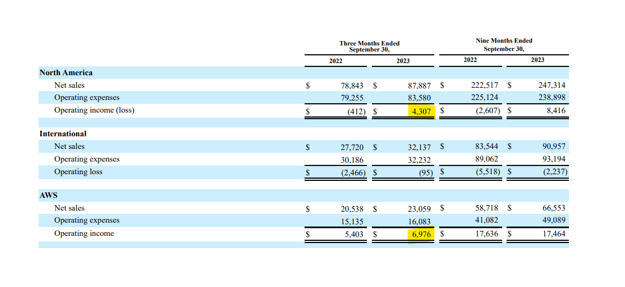

亚马逊2023年第三季度财报的第一个结论是电子商务继续反弹。专注于美国的电子商务部门的销售额同比增长了 11%,这也是一个相当盈利的季度:它产生了 43 亿美元的营业收入,而去年的营业亏损为 4.12 亿美元。

强劲的经济增长显然对亚马逊有很大帮助:第三季度美国经济年化增长率为 4.9%。通货膨胀仍然是消费者面临的一个问题,尽管不像去年那么严重。我认为通货膨胀的逐步下降可能是亚马逊电子商务销售增长的催化剂。

第二个要点是,亚马逊日益全球化的云业务 AWS 创造了巨额利润。AWS 在 2023 年第三季度创造了 69.8 亿美元的营业收入,同比增长 29%。

然而,AWS 的净销售额在 2023 年第二季度仅增长了 12%,因此该部门的盈利能力增长速度远快于销售额,反映了企业支出的增长和成本削减方面的进展。上一季度,AWS 的营业利润率从上一季度的 24% 飙升至 30%。

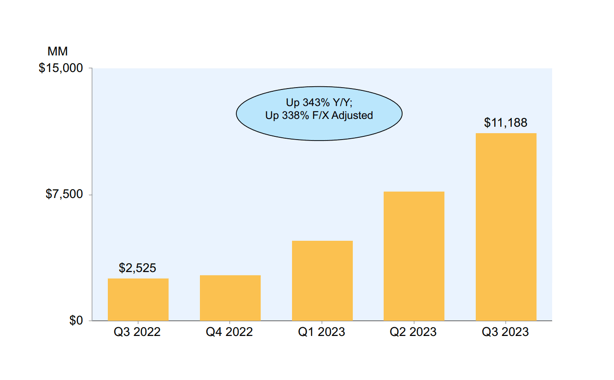

亚马逊的整体营业收入同比飙升 343% 至 112 亿美元。尽管营业收入的大幅跃升显然对亚马逊 23 年第三季度来说是一个伟大的成果,但 AWS 营业收入利润率的环比扩张尤其值得赞扬。

第三个要点是亚马逊正在打造庞大的广告业务。这本身并不是新闻,但对于一些主要关注亚马逊两大主营业务电子商务和 AWS 的投资者来说,该业务的表现可能是新闻。

亚马逊运营其核心电子商务平台,向客户销售产品并为第三方卖家提供服务。然而,亚马逊也在做的是收集大量有关客户购买行为的数据,这在后台驱动着一个巨大的数据收集机器。

收集这些数据不仅可以提供业务见解,还可以创建以数字广告为中心的收入流。这项业务并没有受到太多关注,因为与电子商务和亚马逊 AWS 相比,它的规模相对较小。但这个数字广告业务实际上正在粉碎它,并且增长速度甚至比 AWS 还要快。

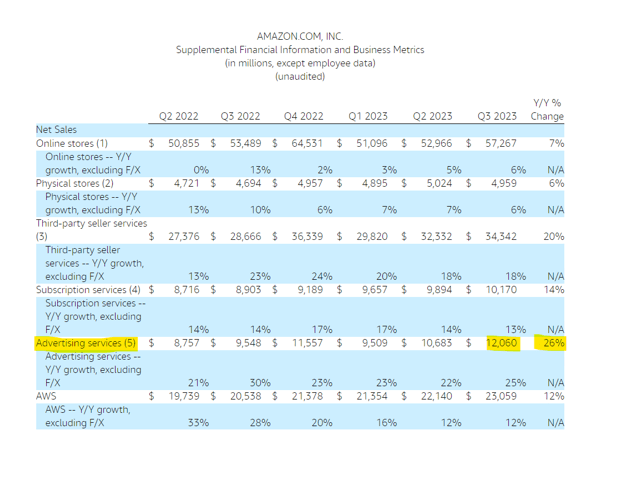

23 年第三季度,亚马逊广告服务销售额同比增长 26%,达到 121 亿美元。该细分市场的增长速度不仅是 AWS 的两倍多,而且现在按净销售额计算的收入比整个亚马逊订阅业务还要多。对于亚马逊来说,客户数据的货币化是一个巨大且可能被低估的销售机会。

亚马逊是美国领先的电子商务公司。目前市场预测明年的销售额为 6005 亿美元,与我上次报道亚马逊时相比下降了 250 亿美元。

销售额预估意味着同比增长率为 12%,销售额倍数为 2.4 倍。在我看来,亚马逊的销售额在未来几年可能会继续以两位数的速度增长。

由于亚马逊也改善了其营业收入状况,我认为该公司的增长潜力被低估,并且该股有很大机会重新评级。

亚马逊在一定程度上依赖于美国经济的健康增长和通胀增长的放缓。美国经济 23 年第三季度年化增长率为 4.9%,因此顺风仍然有利于亚马逊。

相反,经济放缓可能会损害亚马逊在消费者(电子商务)和企业(AWS)方面的销售增长。

尽管亚马逊正在实现业务多元化,并不断尝试新产品和服务,但从广义上讲,亚马逊仍将押注于美国经济和美国消费者支出的增长。

END

美股研究社(meigushe)所发布文章不具有投资建议,请各位投资者自行判断。

听说好看的人都点赞了~