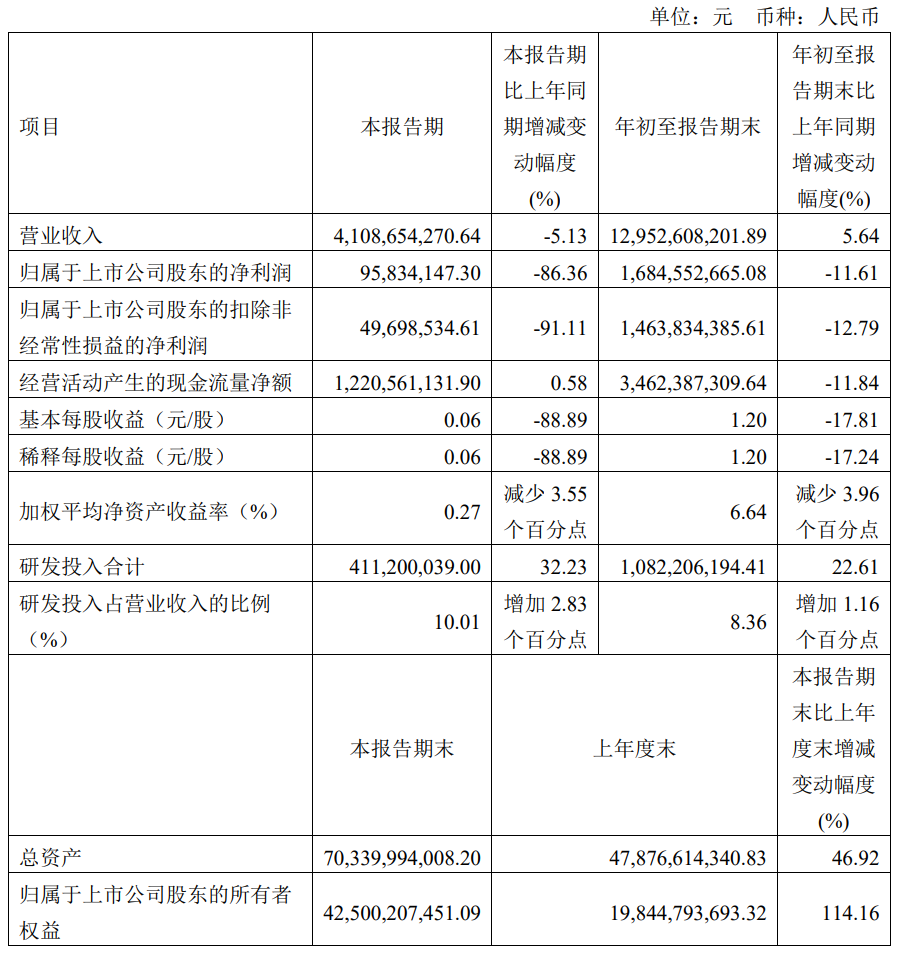

11月9日晚间,华虹公司披露2023年三季报。第三季度,华虹公司实现营收41.09亿元,同比下降5.13%,归母净利润9583.41万元,同比下降86.36%。前三季度,华虹公司实现营收129.53亿元,同比增长5.64%,归母净利润16.85亿元,同比下降11.61%。

关于三季度净利润下滑,华虹公司表示主要由于毛利下降、存货跌价损失增加、研发费用增加以及其他收益减少,部分被汇兑损失减少所抵消。

华虹公司三季度业绩不仅同比下滑,多项指标环比下降也较为明显。据华虹公司港股公告,其第三季度销售收入5.685亿美元,环比下降10.0%,毛利率16.1%,同比下降21.1个百分点,环比下降11.6个百分点。

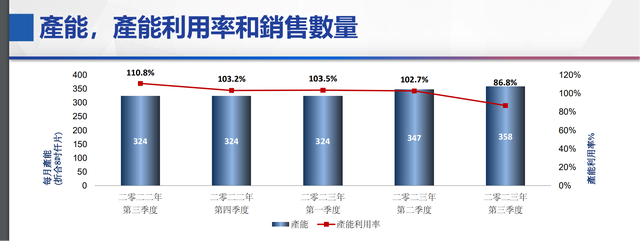

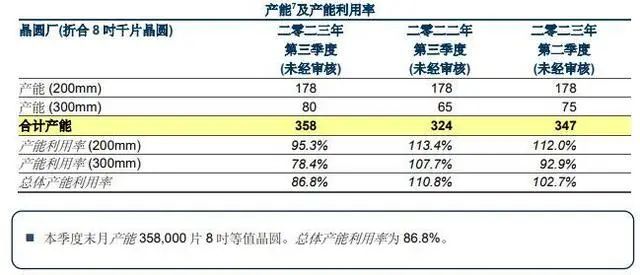

据其业绩说明会资料,2023年三季度8英寸产能17.8万片、12英寸产能8万片,总计月产能(折合8英寸)为35.8万片。8英寸产能利用率为95.3%,12英寸产能利用率为78.4%,总体产能利用率环比、同比均下降,至86.8%。

图片来源:公司官网

图片来源:公司官网

来源:华虹半导体三季度业绩公告截图

来源:华虹半导体三季度业绩公告截图

工艺节点方面,2023年三季度(未经审核)55纳米及65纳米、90纳米及95纳米、0.11微米及0.13微米、0.15微米及0.18微米产品营收占比分别为15.4%、15.4%、14.6%、6.2%。0.35微米及以上产品占比最高,为46.9%。

来源:华虹半导体三季度业绩公告截图

来源:华虹半导体三季度业绩公告截图

相比之下,2022年第三季度(未经审核)0.35微米及以上产品营收占比仅为37.8%。

关于三季度业绩表现,华虹公司总裁兼执行董事唐均君评论称:“当前宏观环境复杂多变,半导体行情尚未复苏。华虹半导体在艰巨挑战中砥砺前行,于2023年第三季度实现了5.685亿美元营收,当季毛利率为16.1%,符合指引预期。随着华虹无锡12英寸生产线项目产能爬坡,截至第三季度末,公司折合八英寸月产能增加到了35.8万片。”

“在具备了更大规模生产能力的同时,也为新产品的研发上线提供了更强劲的支持。凭借多年来在特色工艺领域的技术积累和多元化工艺平台优势,公司的各项产品,尤其是IGBT和超级结,在新能源、汽车电子等领域持续发力,获得了客户的高度认可。”唐均君认为。

华虹公司也给出2023年四季度指引,其预计主营业务收入约在4.5亿美元至5.0亿美元,主营业务毛利率约在2%至5%。即第四季度的毛利率预计进一步下降。

相比起来,中芯国际预计四季度收入环比上涨1%至3%,毛利率介于16%~18%。

关于未来,唐均君认为:“公司的第二条12英寸生产线--华虹无锡制造项目,正在紧锣密鼓地推进中。目前,该项目处于厂房建设阶段,预计将于2024年底前建成投片,并在随后的三年内逐步形成8.3万片的月产能,为公司的中长期发展打下坚实基础。即使市场低迷,公司依然注重研发投入和团队建设,持续提高产品质量和各项性能指标,进一步夯实特色工艺晶圆代工龙头地位,以更出色的业绩回馈投资人。”

全球显示驱动芯片及电源管理芯片分析报告

第一章 半导体及集成电路行业综述

第二章 集成电路设计行业市场综述

一、集成电路设计行业发展概述

二、集成电路设计行业市场分析

第三章 显示驱动芯片市场综述

一、显示驱动芯片行业简介

二、显示驱动芯片市场发展综述

三、显示驱动芯片市场需求趋势分析

1. 显示驱动芯片主要应用市场趋势分析

1.1全球及中国大陆穿戴市场显示驱动芯片市场需求趋势

1.2全球及中国大陆手机市场显示驱动芯片市场需求趋势

1.3全球及中国大陆个人电脑市场显示驱动芯片市场需求趋势

1.4全球及中国大陆电视及商显市场显示驱动芯片市场需求趋势

1.5全球及中国大陆车载工控应用市场显示驱动芯片市场需求趋势

2.1全球及中国大陆TFT-LCD驱动芯片市场需求趋势

2.2全球及中国大陆TDDI驱动芯片市场需求趋势

2.3全球及中国大陆AMOLED驱动芯片市场需求趋势

四、全球驱动芯片设计公司竞争力分析

3.1全球及中国大陆穿戴显示驱动芯片市场竞争格局分析

3.2全球及中国大陆手机显示驱动芯片市场竞争格局分析

3.3全球及中国大陆个人电脑显示驱动芯片市场竞争格局分析

3.4全球及中国大陆电视及商显显示驱动芯片市场竞争格局分析

3.5全球及中国大陆车载工控应用显示驱动芯片市场竞争格局分析

第四章 显示面板电源管理芯片行业分析

一、电源管理芯片简介

二、全球及中国大陆显示面板电源管理芯片市场规模分析

三、全球显示面板电源管理芯片市场竞争格局分析

联系我们

更多商务合作,欢迎与小编联络!

扫码请备注:姓名+公司+职位

我是CINNO最强小编, 恭候您多时啦!

CINNO于2012年底创立于上海,是致力于推动国内电子信息与科技产业发展的国内独立第三方专业产业咨询服务平台。公司创办十一年来,始终围绕泛半导体产业链,在多维度为企业、政府、投资者提供权威而专业的咨询服务,包括但不限于产业资讯、市场咨询、尽职调查、项目可研、管理咨询、投融资等方面,覆盖企业成长周期各阶段核心利益诉求点,在显示、半导体、消费电子、智能制造及关键零组件等细分领域,积累了数百家大陆、台湾、日本、韩国、欧美等高科技核心优质企业客户。