先写点题外话,这周机缘巧合买了一部遥遥领先——Mate60 pro,简单谈谈这两天的使用体验。

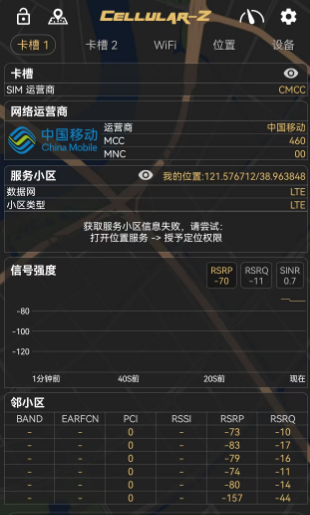

1、无论是用cellular-z(看无线网信息的APP)还是华为自带的花瓣测速,显示的都是4G网络,但是测速随便能测到接近500Mbps,反正我不知道啥4G能有这么高速率。

我在高铁上同时用Mate60 pro和Mate30 pro上网,感觉60明显更顺畅,不知道60是不是做了一些网络的算法优化。此外,高铁上网络会回到4G,但是,当Mate60 pro在4G时,图标上显示4G,可其他时候,手机不显示到底是几G,懂的都懂。

2、下单之前网上看了些测评视频,客观来说对于其芯片性能评价不是太高,但是我个人认为用华为Mate系列手机的用户一般不太看重游戏性能,否则就买游戏手机了。我这一周纯日常使用,完全没问题,肯定是比用了N年的Mate30 pro顺滑。顺便想说一句,Mate30 pro用了这么久屏幕换了两次、外壳已经被我摔稀碎了,依然没有太卡顿,鸿蒙系统优化确实很不错。

3、周末逛了下小米,体验了下小米14pro,配置最高的5999,感觉无论手感、拍照、UI都挺不错,性价比真的很高。也犹豫了下,后来觉得还是支持下用了这么多年的华为吧,相比小米的溢价就当为情怀付费了。

总之,Mate60 pro对我来说,是一部好用的手机,达到我的预期。

近期也没咋更新,随便说说这段时间发生的一些我觉值得叨咕叨咕的事儿吧。

......

1、小米14卖爆了。正如我上文说的,我自己亲自体验也觉得小米14性价比太高了,而且徕卡头拍照真的很惊艳。据雷军亲口证实,小米14目前由于热销已经缺货了,而且小米14首销销量已猛增至上代首销总量的6倍。

从小米的股价上也可以看出小米14的热销为小米业绩带来的预期,低点到现在已涨幅超50%。

小米14为什么卖爆了?除了在4、5000的价位上拿出了高通骁龙顶尖芯片的全球首发、徕卡光学镜头、全等深微曲屏、龙晶玻璃等等这些目前智能手机上最前沿的技术外,其实还有外部因素要考虑:那就是消费电子复苏周期可能要来了。

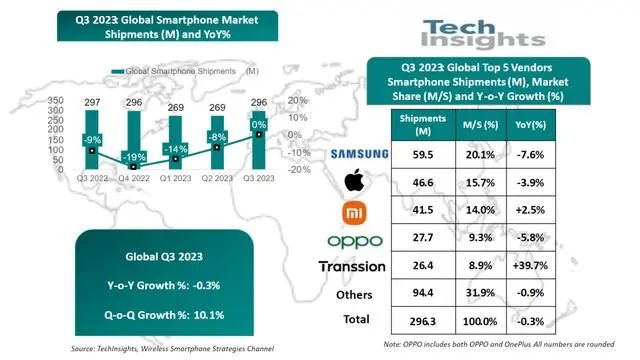

根据TechInsights发布的数据,2023年Q3,全球智能手机出货量2.96亿部,同比降幅已从最低-19%恢复到本季度的-0.3%,这表明智能手机销量可能已经触底,同时TechInsights预计2024年智能手机销量将温和反弹。

而原因无外乎全球从疫情阴霾下走出后经济复苏,随着5G网络部署成熟,大家已经太久没有换机了,确实到时候了,比如我。

所以,在这个节点,小米推出了一款性能极致的性价比智能机,加上iPhone15没有亮点、华为新机需要靠抢,在高端机领域卖爆确实水到渠成。

2、华为完成Wi-Fi 7 AP(你就当是路由器吧)性能测试,刷新最快速率纪录。其实这个新闻没啥可说的,但是我看到才反应过来,啥时候Wi-Fi已经更新到第七代了,我以为Wi-Fi 6已经够新了。

后来查阅了下资料,才发现Wi-Fi 7不但技术已经成熟了,甚至还已经商用了:目前高通、博通和联发科都已经推出了支持Wi-Fi 7的芯片和解决方案,而路由器、手机厂商都已经推出了多款支持Wi-Fi 7产品。

而至于Wi-Fi 7相比6的技术提升点,其实但凡是无线通信的速率提升,无外乎就这么几个关键点:

一是更大的传输带宽,即让数据传输的道路更宽了,Wi-Fi 7相比6从最大支持160MHz升级到了320Hz。

二是更高阶的调制方式,即让货物(数据)能更紧凑(更好的打包方式)的塞进运载数据的卡车(电磁波)里,Wi-Fi 7相比6从最大支持1024QAM升级到4096QAM,不过这种升级并不是4倍的关系,而是20%。

三是升级了MU-MIMO技术,MIMO的汉语翻译是多输入多输出,而MU的意思是多用户,MU-MIMO就是可以同时开辟多条传输通道并行传输数据,而WiFi-7可以将MU-MIMO理论并行传输数据路线从8条扩充到16条,相当于原来是8辆卡车运货,现在是16辆。

移动通信从4G到5G的升级,基本上也是采用以上路径的。

而此次华为在实验室完成的Wi-Fi 7性能测试,整机吞吐率超13Gbps,单终端峰值速率超4.33Gbps,说实话,这么高的速率除了秀肌肉,其实实际意义也没多大,但说个热知识,华为虽然由于各种原因使用的是高通Wi-Fi芯片,但却是Wi-Fi 7专利贡献度最大的组织。

3、中国半导体巨头闻泰科技发布公告,其子公司安世半导体正式将刚买2年的英国半导体公司NWF出售给一家美国半导体公司Vishay(威世)。

这个事儿的前因后果非常复杂,简单说,就是在欧美国家还没对中国科技企业打压前,中国一家做手机贴牌(ODM)的名不见经传的企业闻泰科技,蛇吞象收购了一家荷兰老牌半导体企业——安世半导体。

安世半导体不但是全球前十大功率半导体企业,而且能在一些工业半导体细分领域内份额排名前三,更重要的是它还是一家IDM企业,即有自己的晶圆制造厂的半导体企业。

而拿下安世半导体后,闻泰科技开始向半导体领域转型,半导体营收占比快速上升,目前已经成为国内营收第二的半导体企业,超过长江存储、紫光展锐等。

在这样的背景下,2021年,为了拓展业务,安世半导体收购了一家英国的多年亏损、无人问津的半导体制造企业NWF——纽波特晶圆厂。

NWF虽然能制造芯片,但是技术水平极其落后,其产品制程为0.18-0.7微米,注意,是微米,不是现在5纳米、7纳米的纳米。

而就这,本来都已经完成收购协议了,英国政府也认可了,但2022年,英国政府又反悔了,以可能危害国家安全为由要求安世半导体剥离NWF。。一直到今天安世半导体正式出售NWF,这出闹剧正式落下帷幕。

现在这大环境下,中国企业投资海外企业但凡沾上一点科技属性的,风险确实太大了。

......

就说这些吧,内容有点杂,主要还是回来找找存在感。