作者 | Johnny Zhang, CFA

编译 | 美股研究社

上周,Shopifyify ( NYSE: SHOP ) 股票强劲反弹,在发布 2023 财年第三季度财报后,股价上涨超过 20%,令投资者欢呼雀跃。本季度可能标志着一个拐点,其 GAAP 营业收入自 2021 财年第四季度以来首次进入正值。此外,Shopifyify的营收持续反弹,这主要得益于其订阅解决方案的强劲增长。令人鼓舞的是,总支付量环比和同比均持续加速,而 Block的 GPV 则有所下降。最后,有明显证据表明其自由现金流增长也较上季度重新加速。

尽管取得了这些积极的进展,但该股目前的交易估值较高。当前的利率背景对于 EV/Sales Fwd 为 10.8 倍的股票来说太高。

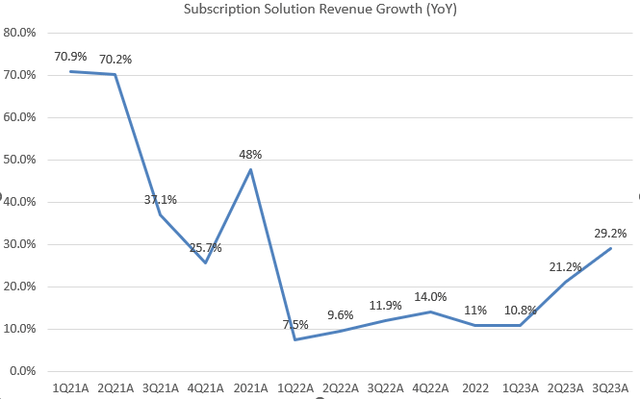

Shopify 完成了 2023 财年第三季度的业绩,收入和调整后每股收益均超出市场预期。该公司的业务模式表现出了显着的韧性,在2022财年大幅放缓后出现了增长反弹。值得注意的是,订阅解决方案的收入同比强劲增长 29.2%,较 2022 财年第三季度的 11.9% 大幅增长。这表明该公司的定价调整成功吸引了更多商家加入平台。此外,管理层指出,2023财年第三季度标志着价格上涨对标准计划产生影响的第一季度,这表明商家的负面反应减少,导致标准计划和Plus计划的商家数量增加。

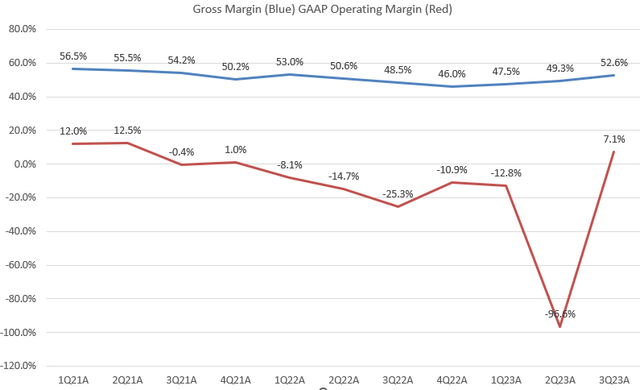

此外,2023财年第三季度,该公司的利润率继续提高,毛利率自2022财年第二季度以来首次突破50%的门槛。其 GAAP 营业利润率转为正值,达到 7.1%,标志着一个具有提升盈利潜力的重大转折点。这表明该公司 2024 财年的 GAAP 每股收益将呈现积极的轨迹。

关于其前瞻性指引,该公司预计将在 2023 财年第四季度实现高双位数同比增长,这意味着与上一季度相比略有下降。该指引意味着 2023 财年同比增长约 25%,较 2022 财年 21% 的同比增长有所反弹。此外,该公司预计其毛利率将比 2022 财年第四季度高出 300 至 400 个基点。这意味着2023财年第四季度的毛利率为49.5%,与2023财年第三季度相比环比下降的历史趋势一致,归因于假日销售季节的季节性。

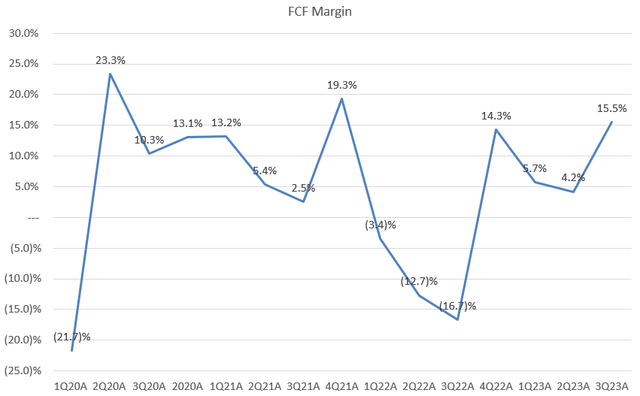

最后,该公司指导 2023 财年第四季度的自由现金流利润率达到高双位数,这也非常令人鼓舞,表明与 2023 财年第三季度的 15.5% 相比,自由现金流利润率有所扩大。此外,管理层表示有信心维持这种上升趋势,以造福投资者。

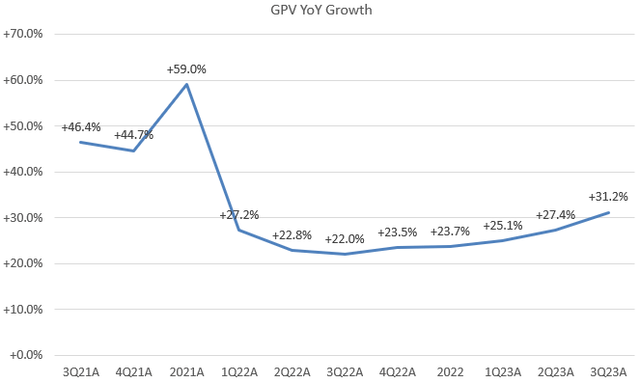

如图所示,自 2022 财年第四季度以来,Shopify 的 GPV 持续加速增长,2023 财年第三季度同比增长 31.2%。这一趋势表明该公司在收购新商户方面一直在蓄势待发。相比之下,SQ的GMV在2023财年第三季度仅同比增长10.5%,低于2023财年第二季度的12.4%同比增长和2022财年第三季度的19.7%同比增长。

在财报电话会议上,管理层讨论了导致本季度 GMV 业绩上升的几个因素。这些因素包括使用 Shopify Payments 的商家表现强劲(Shopify Plus 类别的比例不断增加)以及全球新商家的采用。此外,Shopify Pay 的渗透率有所提高,其集成销售点解决方案在实体零售店中的持续增长。GMV 的强劲增长也对维持公司的增长轨迹发挥了重要作用,同比增长达到 25.5%,较 2022 财年第三季度的 21.6% 同比增长有所加快。

然而,Shopify 目前的交易价格是 11.1 倍 EV/Sales TTM 的溢价倍数。如果我们考虑到其远期销售,该股的交易价格仍为 10.8 倍。一般来说,超过 10 倍的比率被认为很高并且可能不可持续。我认为,考虑到当前的高利率环境,特别是在近几个月长期利率上涨 100 个基点之后,Shopify 似乎非常昂贵。

投资者可能会注意到,其非 GAAP 预期市盈率为 90 倍,是英伟达41倍的两倍多。尽管一些投资者可能会认为,如此高的市盈率反映了Shopify 强劲的增长前景以及 2023 财年盈利能力和自由现金流的显着改善,但投资者记住一句古老的格言很重要:好公司不一定等于好股票。

因此,如果当前的增长势头停滞,特别是在美国经济状况出现恶化迹象的情况下,从估值角度来看,该股可能面临重大下行风险。

END

美股研究社(meigushe)所发布文章不具有投资建议,请各位投资者自行判断。

听说好看的人都点赞了~