作者 | Livy Investment Research

编译 | 美股研究社

自夏季以来, Lucid股票(NASDAQ:LCID)一直处于下跌趋势,因为投资者对资本成本上升和电动汽车需求环境减弱所影响的基本面前景日益不确定做出了反应。尽管 Lucid 拥有一流的技术,但随着消费者承受能力的挑战日益严峻,其货币化前景仍然有限,而该公司的商业许可机会仍处于采用的早期阶段。

这些挑战在 Lucid 第三季度的盈利结果中变得越来越普遍。本月早些时候,在美联储看似鸽派的暂停和基准国债收益率放缓之后,该股出现了小幅上涨趋势,但在该公司的需求和产量增加的困境重新成为人们关注的焦点后,该股的小幅上涨趋势已基本消失。具体来说,Lucid 将全年产量指引从 10,000 辆下调至 8,000 辆至 8,500 辆以“谨慎地与交付量保持一致”后,投资者的信心受到了打击。总而言之,预计Lucid 的资本回报率将面临压缩的阻力,而对其核心汽车销售规模发展轨迹的了解有限,这可能会阻止该股在短期内实现增量上涨。

Lucid 报告第三季度交付了 1,457 辆汽车,环比略有改善,但仍不足以缓解投资者对需求风险的担忧。Lucid 于 10 月中旬宣布季度交付量和产量后,该股随后的滑坡就证明了这一点,反映出投资者对 Lucid 克服行业和公司特定因素带来的需求挑战的能力信心减弱。

具体而言,由于消费者承受能力的美国经济不确定性、电动汽车行业竞争加剧以及利基高端市场的品牌知名度有限,近几个季度 Lucid 的需求风险激增。尽管今年早些时候,管理层承认 Lucid 品牌知名度的提高和车辆销售面临着新的挑战,但随着不断出现的不利因素的出现,公司的需求前景变得更加严峻:

定价挑战:Lucid 在第三季度恢复了其 Air 轿车系列的原始定价计划,这可能是为了应对汽车制造商今年为推动销量而实施的全行业价格战。尽管管理层此前曾表示,这一决定导致订单增加了 3 倍,但第三季度交付量的小幅回升凸显了 Lucid 车辆的需求环境仍然不温不火。

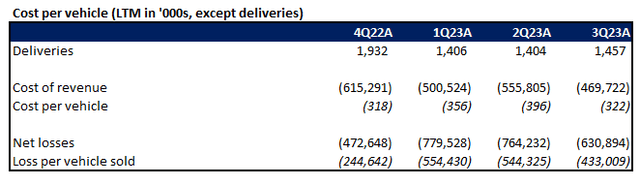

最近几个季度,Lucid 的汽车平均售价也逐渐下降,在完成 Air Dream 顶配车型的有限生产、恢复其原始定价计划并推出低价装饰后,目前已稳定在 100,000 美元以下。这继续凸显了 Lucid 在其高端利基市场中建立动力的努力,因为买家倾向于较低价格的装饰水平,这继续影响其平均售价,并无意中影响利润率。加上Air 轿车系列最新推出的高达 9% 的限时假日折扣,以及价格最低的 Air Pure RWD 车型的推出,我们预计第四季度的平均售价将进一步压缩与此同时,Lucid 也在努力应对不断增加的交易量。

竞争加剧:除了定价挑战外,Lucid 还面临电动汽车行业内日益激烈的竞争。尽管今年电动汽车销量在很大程度上跑赢了更广泛的汽车市场销量,但增长速度一直在放缓。除了美国经济对负担能力的影响之外,电动汽车销售增长放缓可能反映出早期采用者的需求正常化,尤其是那些更富裕且拥有更大可自由支配消费能力的人(本质上是 Lucid 的目标终端市场)。

具体而言,第三季度电动汽车销量环比增长6%,较第二季度的 14% 有所放缓。随着纯电动汽车厂商和传统 OEM 厂商新车型产量的不断增加,该行业的库存水平开始不断膨胀——汽车制造商报告称,电动汽车的平均库存为 88 天,超过所有乘用车约 43 天的平均库存水平9月份的类型与历史平均80天左右有关。这凸显了 Lucid 在可预见的未来进一步降价的潜在需求,以在竞争加剧和市场需求疲软的情况下增加销量。因此,鉴于价格和销售组合即将发生不利变化,基本面估计可能会下降,Lucid 的估值前景短期内喘息有限。

消费者疲软: Lucid 的优质产品也在消费者支出疲软的背景下出售,因为融资成本飙升,而通胀压力持续存在。尽管恢复了 Air 轿车的原始定价计划,该公司在提振交付量方面取得的有限进展也证实了这一点,这导致 2023 年全年产量指导大幅削减。财务状况收紧相应地挤压了消费者的自由支配权消费能力,限制了短期内大额购买决策的前景。

具体而言,由于持续的通胀压力和飙升的借贷成本,家庭储蓄持续低于大流行前的水平。与此同时,消费者债务拖欠率也在逐渐上升。消费者信心也跌至“十月份五个月低点”,由于持续的美国经济不确定性,许多人取消了“购买汽车、房屋或主要家电”的计划。随着更富裕的早期电动汽车采用者的需求开始正常化,而大众市场消费者在日益增加的负担能力挑战中挣扎,Lucid 仍然容易受到目标终端市场购买趋势不利组合的影响。

与此同时,在其核心美国市场之外,Lucid 在沙特阿拉伯的销量也可能保持适度,并为其今年的营收增长提供有限的喘息机会。该公司最近才宣布在沙特阿拉伯的 AMP-2开始生产(“SOP”)。尽管最初的年产能为 5,000 辆汽车,但 AMP-2 的产量可能对 Lucid 全年 10,000 辆汽车的目标贡献有限。第三季度在 AMP-2 进行最终组装的运输途中仅运送了约 700辆半散装(“SDK”)车辆套件,进一步证实了这一点。

除了核心汽车销售之外,来自技术许可的相邻收入流也尚未实现对 Lucid 营收增长有意义的任何成果。对这一相邻产品的需求可能仍然有限,因为汽车制造商预计将对阿斯顿·马丁的合作伙伴关系采取“观望”态度。再加上今年汽车制造商的投资周期,Lucid 不太可能从未来商业技术许可机会的大幅增长中受益。

除了营收压缩挑战外,随着生产成本上升,Lucid 短期内还不可避免地面临亏损扩大。该公司一直在努力扩大生产规模,这从产量下降的速度以及最近几个季度每辆车销售成本的名义下降中可以看出。

Lucid今年前9个月仅生产了约6,000辆汽车,距离全年生产目标约4,000辆。具体而言,管理层将第三季度产量大幅连续下降-29%归因于为在 AMP-2 中进行最终组装而建造 SKD 车辆套件的产能分配,以及新推出的 Air Pure RWD 的早期提升和空气蓝宝石饰边。

除了全年生产目标的执行风险加大之外,这种情况还突显了 Lucid 在同时生产多种车型和产品时面临的成本上升挑战。预计该公司短期内还将承担 AMP-2 制造早期阶段产生的增量生产成本。

AMP-2 的 SOP 预计还将对 Lucid 征收增量运输费用,因为 Lucid 继续将 SKD 车辆套件运送到海外进行最终组装。以德鲁里世界集装箱指数为例,该指数跟踪全球集装箱运输成本,并且可以根据所使用的货运类型。尽管随着限制开始缓解,过去 12 个月呈下降趋势,但同期集装箱运输成本却急剧上升。因此,随着行业继续适应波动的通胀压力,AMP-2 的生产策略预计将使 Lucid 在短期内面临货运成本波动的风险。

与此同时,Lucid 的运营支出也可能保持在较高水平。除了即将推出的 Gravity SUV 带来的研发成本增加之外,随着 Lucid 为本月晚些时候即将举行的新车型发布会做准备,销售和营销费用也可能会在本期出现增量增长。总而言之,Lucid 的成本状况凸显了提高产量和销量的紧迫性,然后才能将其竞争性技术优势带来的任何增值转化为股票的上涨潜力。

调整我们之前对 Lucid 第三季度实际业绩的预测,预计 2023 年全年收入将同比增长 2%,达到 6.216 亿美元,这主要得益于约 6,200 辆汽车的交付量(同比增长 42%)。预计 2023 年收入和交付量增长之间存在巨大滞后,这主要是由于最近几个季度推出了价格较低的车型,这些车型可能在销售组合中占据主导地位,以及恢复了 Lucid 最初的 Air 轿车定价计划,该计划基于第三季度观察到的平均售价大幅下降。

预计 Lucid 产量提升的任何即将到来的改进都将被短期内公司特定和全行业的价格/组合挑战所抵消,正如前面分析中所讨论的那样。相对于 2024 年上半年的交付量而言,这可能会转化为 Lucid 的营收杠杆率适度,随着沙特阿拉伯销量的预期增长以及满足最佳需求的 Gravity SUV,可能会在接近十年中期出现缓解。

在成本方面,由于 AMP-2 的增量成本以及 Gravity 开发成本的增加,预计车辆销售成本和运营费用在短期内将保持较高水平。预计这将在 2025 年上半年导致亏损扩大,然后随着销量开始更有意义地扩大规模,预期的运营杠杆改善将在 2025 年中期开始发挥作用。

鉴于 Lucid 近期基本面前景黯淡,预计该股仍容易受到资本成本上升以及资本回报率利差收窄带来的多重压缩风险的影响。随着 Lucid 将 2023 年全年产量目标下调多达 20%,同时还要应对跨多品种汽车生产的多项提升挑战,投资者也可能会考虑到该股增量执行风险溢价作为 AMP-2 的 SOP。

END

美股研究社(meigushe)所发布文章不具有投资建议,请各位投资者自行判断。

听说好看的人都点赞了~