2023年第43周增程式电动车销量达0.9万辆,稳居中国市场新势力品牌销量榜首。的确,曾被许多人吐槽的增程式电动车销量越来越好,主打增程式汽车的理想汽车10月共计交付新车40,422辆,同比增长302.1%;上汽大众ID系列纯电动车销量达到15,060辆,超过哪吒汽车。

但不管怎样,增程式混动只是燃油车到纯电动车的一种过渡,原因是目前电池价格过高,占了整车成本的六成。部分车企为了短期效益,在电动汽车技术尚未完全成熟之际纷纷进入混动领域并不难理解。

实际上,增程式是现阶段一种既需要充电,又需要加油的权宜之计。增程式是广义的插混车型,它采用电力驱动系统行驶,在IDTechEx《电动、燃料电池和自动驾驶汽车2023-2043》的电动汽车分类中比较符合插电混动车型(PHEV)的特征。

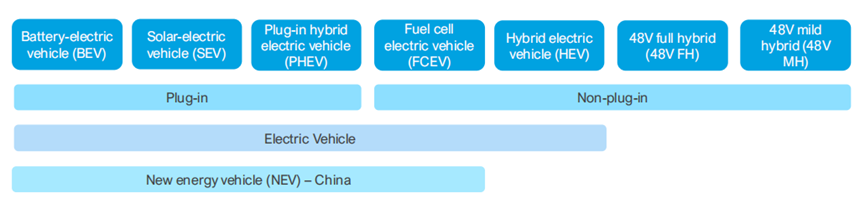

电动汽车的涵盖范围

电动汽车包括不同形式:纯电动车(BEV)、插电式混合动力汽车(PHEV)、高压混合动力电动汽车(HEV)和低压全混合动力电动车辆(48V FH)。因为没有发动机关闭模式,尽管提高了燃油经济性,48V轻度混合动力(MH)车辆并不包括在内。“电动汽车”还包括燃料纯电动车(FCEV)。中国的“新能源汽车”与之类似,也不包括强混合动力车。

市面上大多数的强混车和弱混车都属于“非插电式混合动力车”,本身不用充电。强混车具有更大功率的电机,在起步或低速时可以单靠电力行驶。增程式混动是一种配有车载供电系统的电动车辆。它需要充电,不充电也可以靠油行驶,可切换燃油、耗电、混合驱动方式。至于增程式混动算不算纯电动车,看看理想刚刚被曝光的首款纯电动车型MPV就知道了。

电动汽车的分类

全球电动汽车市场变化

每年全球销售约8000万至9000万辆汽车,而新能源车的渗透率约为4%,中国占了很大比例。全球在用汽车约11亿辆,对道路排放的贡献最大,使该行业自然成为绿色政策制定者关注的焦点。事实上,电动运输还包括货车、卡车、公共汽车、两轮车、建筑用车、海运和飞机。

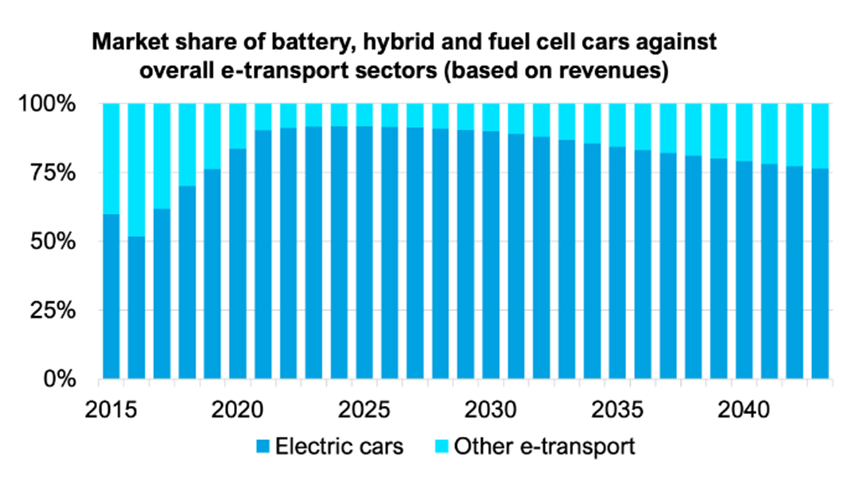

电池、混合动力和燃料电池汽车在电动运输行业的市场份额

虽然电动汽车可以追溯到一百年前,但真正的电动汽车市场始于2011年,之后一直在增长。未来想象空间很大,为从先进材料到电池组、功率电子产品和电机的供应链参与者创造了最大机会。此外,电动汽车也推动了创新步伐,使交通实现了电气化,也改变了监管和商业模式。

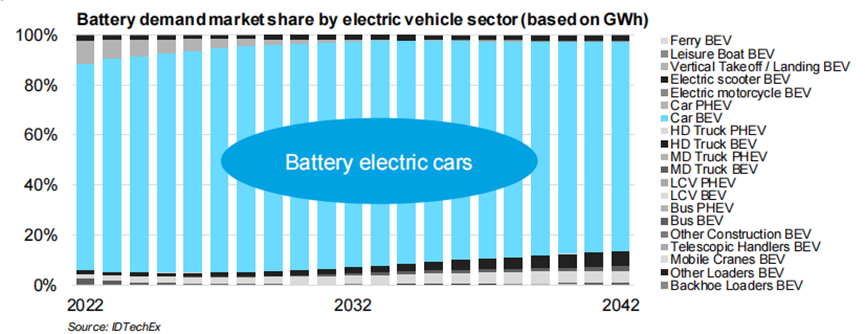

电动汽车行业的电池市场份额(GWh)

从地区来看,根据欧洲汽车制造商协会(ACEA)公布的数据,6月份欧洲新车注册量同比增长19%,达到127万辆,其中纯电动车销量同比飙升55%,而柴油车交付量同比下降10%。此前插电式混合动力汽车销量同比下降,反映出决策者对混合动力车越来越怀疑。

被誉为“电动车天堂”的挪威水力发电占80%,风力发电占20%,纯电动车普及率排在世界首位,特别是2019年前后,如今已接近饱和(17.6万辆)。德国和英国拥有更大的潜在市场,将支撑电动汽车的中期增长,2022年汽车销量分别为260万辆和160万辆。

限制内燃机销售和排放的强有力政策正在推动电动汽车快速增长。2022年6月,欧洲环境部长理事会确认,欧盟国家将在2035年前禁止新车和面包车使用内燃机。

2019年以来,特斯拉在欧洲的影响力一直在下降。2022年4月其柏林超级工厂正式开业,不过Model Y的量产进展缓慢。这使售价均低于特斯拉的日产Leaf、雷诺Zoe和大众E-Up成为了欧洲最畅销的车型。

欧洲车企采用NMC(镍锰钴)电池化学物质的变体,由于能量密度更大,更高镍的变体市场份额正在逐渐增加。

从美国电动汽车市场份额看,特斯拉是当之无愧的支柱,六年来一直是市场领导者,过去四年占据了约50%的份额。与此同时,美国传统车企通用和福特已逐渐失去了市场份额。IDTechEx预计,随着电动皮卡市场的出现,这种情况将发生变化,电动福特F150和通用Silverado有望成为最畅销的电动汽车。2022年,福特和通用率先发布上述车型,相比之下,几经跳票,特斯拉Cybertruck终于在7月下线,而Semi半挂卡车量产至少要到2024年年底。

中国电动汽车数据来源有点多,尽管中国是世界上最大的汽车市场,但没有像欧洲和美国那样的第三方数据发布系统,只能是各取所需。IDTechEx认为,中国汽车工业协会(CAAM)的数据是公开可用的最高质量数据,是被政府批准收集和公布汽车行业数据,但往往发布较晚。

另类电动汽车——燃料电池动力

现在,人们在使用电池供电电动汽车时也都在问一个问题,这些车辆是否真的环保?有一种说法是,燃料电池电动汽车(FCEV)更为环保。我们来看看汽油与氢气的燃料成本。

在欧洲,汽油成本很高,但新型汽油车的油耗很低,计算得出,氢的零售价需要在9美元/公斤左右,才能获得与汽油车类似的年加油成本。德国主要为灰氢的HRS(加氢站),价格目前为9.50欧元/公斤(11.25美元/公斤)。

在美国,汽油成本较低,但新型汽油车的油耗较高,氢的零售价需要在6-7美元/公斤之间,才能达到与汽油车类似的年加油成本。加州氢的HRS价格目前约为13.14美元/公斤(加州要求至少33%为可再生能源)。

如果汽油价格保持在低位,且汽油燃料经济性提高,氢对等的目标价格只会更低。FCEV的加氢成本需要比ICE汽车便宜得多,才能抵消FCEV大量额外资本支出成本。氢并不便宜,除非绿氢得到大量补贴,否则也不会便宜。

据了解,沃尔沃集团旗下公司Powercell一直在与全球汽车零部件供应商博世集团合作,共同开发适合批量生产的质子交换膜燃料电池(PEMFC)技术,为重型电动商用汽车制造氢燃料电池,以供应全球汽车市场。目前,博世在欧洲、美国、中国无锡生产车用燃料电池电堆。

与更重、更厚、价格更高的石墨相比,PowerCell系统相对于Ballard等竞争对手的技术优势在于使用不锈钢双极板,可以实现更大的体积功率密度(140kW/m3),而Ballard约为100kW/m3。这是一个明显的优势。不过,两者的重量功率密度大致相同,约为186W/kg。

PowerCell系统

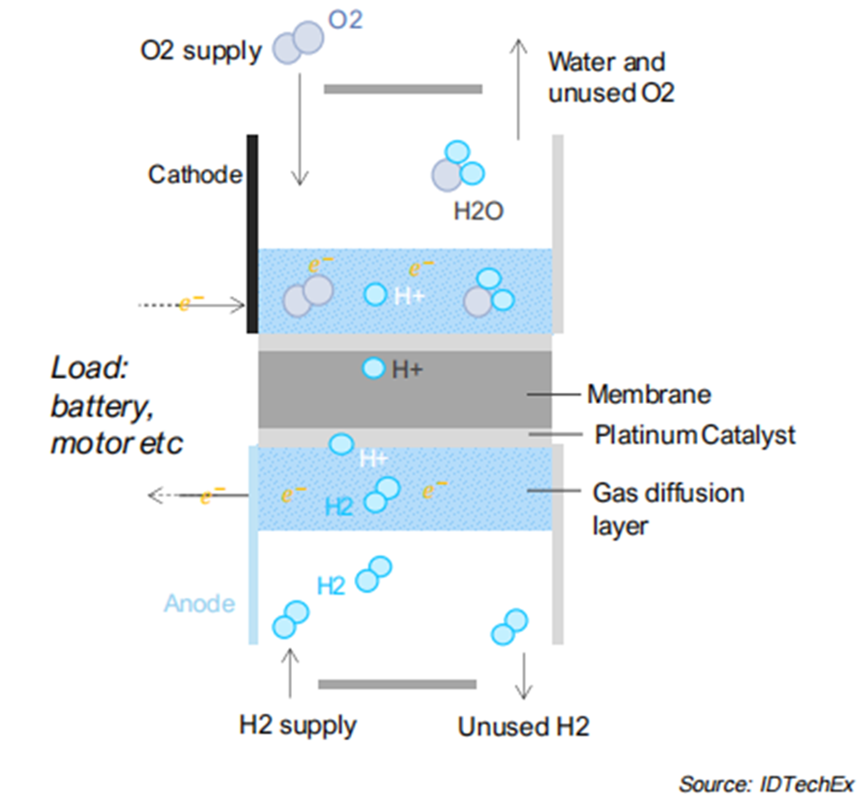

PEMFC是目前所有道路燃料纯电动车(FCEV)都在用的技术。其工作原理是,分子氢被泵送到阳极侧的气体扩散层中,氧被泵送到阴极侧的气体漫射层中。含有铂的催化剂剥离氢电子,并将分子氢分解为质子;电子行进到负载发电。质子穿过质子交换膜,在阴极侧与氧气重组,产生主要的副产品——水。

PEMFC工作原理

事实上,在车辆内部署燃料电池并不是一个新概念,包括丰田、福特、本田、通用、现代、大众、戴姆勒和宝马在内的主要车企在过去30年中投入了大量资金推进这项技术。乘用车方面,在开发燃料电池方面也投入了大量的精力和费用,但直到2021年,只有丰田和现代两大车企在生产FCEV汽车,自2014年以来,FCEV的总销量不到2万辆。

燃料电池汽车的部署面临的挑战在于:降低燃料电池系统组件的成本和推出足够的氢燃料补给基础设施。同样重要的是,通过使用可再生电力电解水生产的廉价绿氢的可用性,这对FCEV提供其销售所依据的环境证书至关重要。

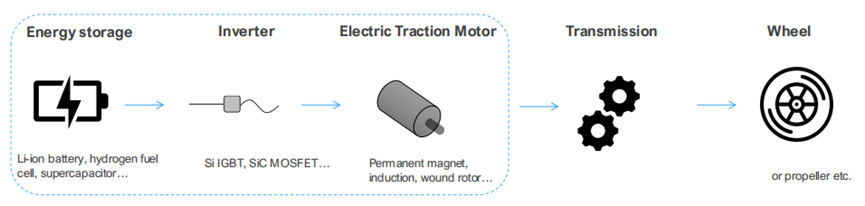

电动汽车“三大件”

电动汽车的创新焦点是电池、牵引电机和逆变器。在电池短缺的情况下,提高功率电子设备和电机的效率是关键。而车辆续航里程的进一步提升,对产品竞争力和消费者采用至关重要。

电池、牵引电机和逆变器

电池是电动汽车最核心的组成部分之一,目前主要是采用锂离子电池。电动汽车电池的构成与性能直接相关,电池容量越大,续航里程就越远。同时,电池的充电速度、寿命等方面也直接影响着电动汽车的使用体验和成本。

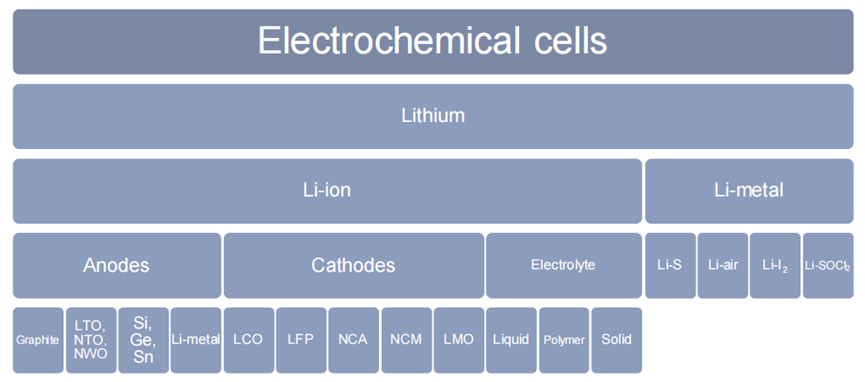

锂电池化学

基于石墨阳极和层状氧化物阴极(NMC,NCA)的锂离子电池主导了大部分电动汽车市场。不过,随着锂离子电池开始达到性能极限,环境和供应风险凸显,锂离子电池的改进和替代变得越来越重要。一些厂商都在开发先进电池技术,包括锂离子电池设计、硅阳极和固态电池。

在电机市场,新的设计、功率和扭矩密度不断提高,能够以更小、更轻的电机加速车辆,节省电池中储存的宝贵能量,提高续航里程。目前,电动汽车市场采用了几种不同的解决方案,包括永磁体、感应电机和绕线转子电机。随着特斯拉宣布下一代永磁电机将弃用稀土材料,电机的改进将不再是渐进式。未来,纯电动车的电机将呈现百花齐放的局面。

在汽车功率电子产品(逆变器、车载充电器、DC-DC转换器)方面的关键进展是,在提高动力系统效率的同时降低电池组容量或提高续航里程。实现更高效率的关键途径之一是向800V或以上碳化硅MOSFET和高压车辆平台过渡。随着雷诺、比亚迪、通用和现代宣布800V汽车平台,并在2025年前采用碳化硅MOSFET,这一趋势将继续加快。

这一转变给功率模块封装材料带来了新的挑战,因为在保持15年使用寿命的同时,需要更高的开关频率、更高的功率密度和更高的工作温度。800V平台电压和碳化硅逆变器的采用,以及半导体芯片功率密度的指数级增长,将使新的双面冷却设计、铜线键合和引线框架不断推陈出新。

END