作者 | Vladimir Dimitrov, CFA

编译 | 美股研究社

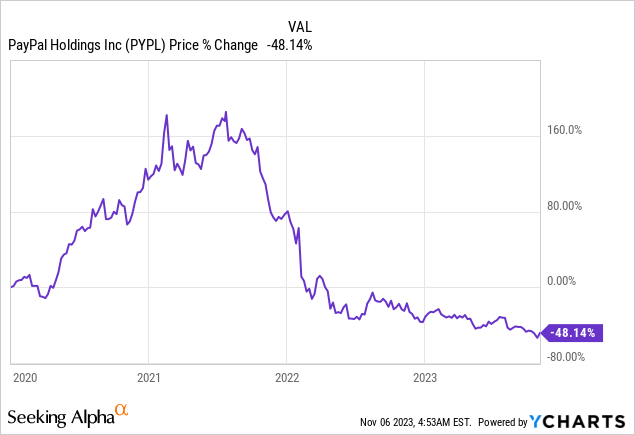

尽管短期挑战可能仍然存在,而且数字支付领域的竞争日益激烈,但PayPal(NASDAQ:PYPL)仍是充分利用其强大竞争优势的企业之一。话虽如此,股价在未来几个月可能会承受更大的压力

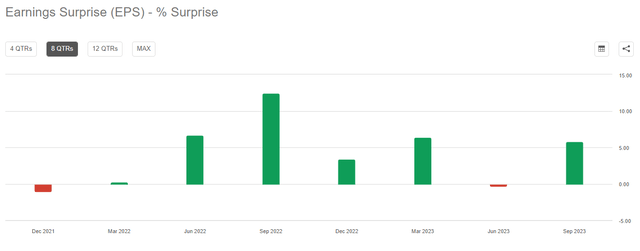

PayPal 最近的季度业绩为看涨论点提供了急需的推动力,因为该公司公布的收入和盈利数据好于预期。

尽管运营指标很重要,但引起我注意的是新任首席执行官的态度,他致力于盈利增长并加倍增强公司的竞争优势。展望未来,PayPal 将专注于为公司创造实际利润。这是公司应该如何运营的关键,也是衡量绩效的方式。无利可图的增长会对该公司或任何其他以增长为导向的公司的长期前景产生反作用。

PayPal的新管理层现在正在采取正确的举措,但即使管理层继续按季度良好执行,最近投资者对 PayPal 的乐观情绪可能会给股价带来短期风险。

原因是扭亏为盈的过程绝非一帆风顺,PayPal预计将遇到一些盈利阻力。这可能会导致股票的短期波动,特别是如果管理层未能达到未来的季度预期。尽管我仍然看好该股(出于我将在下面介绍的原因),但我对快速扭亏为盈的故事持怀疑态度。

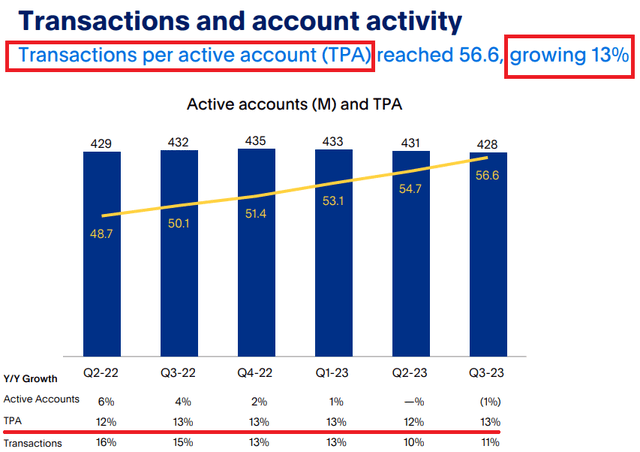

在过去的几个季度中,对 PayPal 的看跌论点主要集中在该公司活跃账户数量的下降,以及担心激烈的竞争将继续给营收数字带来压力。

尽管有合理的理由担心,但这对 PayPal 来说并不是一个大问题,正如我们在最近几个季度所看到的,活跃账户确实略有下降,但账户质量有所提高,并且每个活跃账户的交易量继续增加高点。

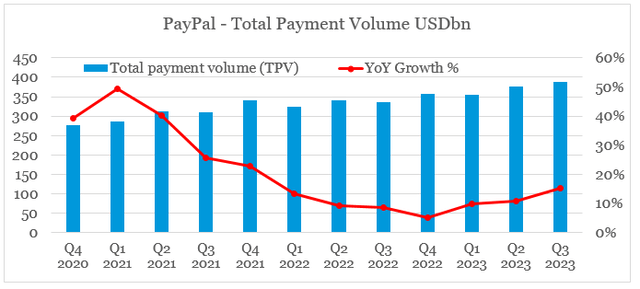

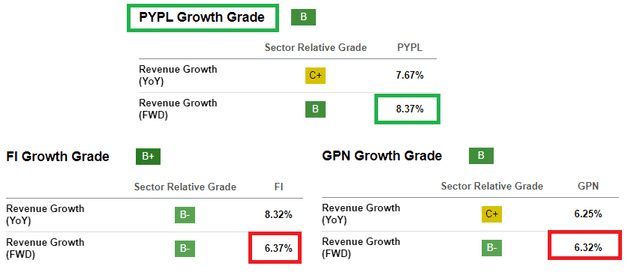

总支付量(TPV)持续改善,并再次同比增长至中位数水平。这使得 PayPal 在最近一个季度的收入增长超过 8%,正如我们将在下面看到的那样,相对于同行来说,这是一个稳健的表现。

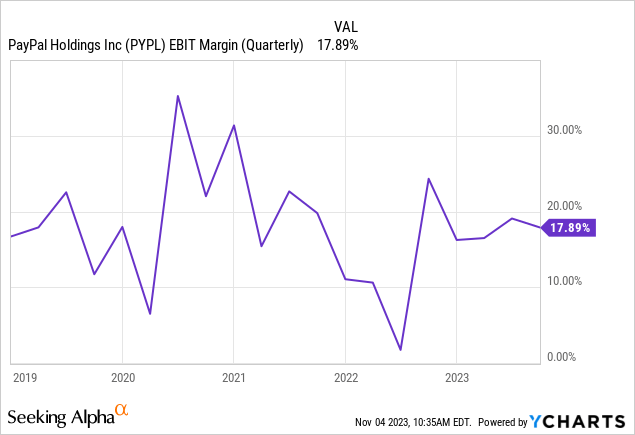

然而,在这些增长数据中,利润率较高的品牌结账低于预期,而 Braintree 交易量增长加速,导致 PayPal 季度营业利润率下降。尽管这仍然是该公司 2022 年利润率的重大改善,但对该领域竞争加剧的担忧使当前的利润率面临风险。

这主要是一个短期问题,因为PayPal继续寻求新的增长机会,并且该公司以其强大的品牌形式拥有坚实的竞争优势。

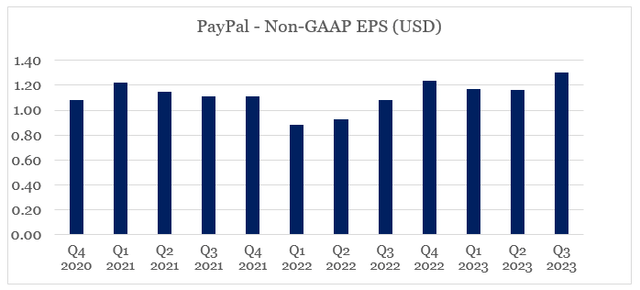

与此同时,上个季度,PayPal报告每股收益为 1.30 美元,比之前指导范围的上限高出 0.06 美元。此外,本财年第四季度的指导上调至1.36美元,较去年同期增长10%。

即使我们假设 PayPal 未来的盈利能力将面临持续的阻力,考虑该公司交易的估值倍数也很重要。

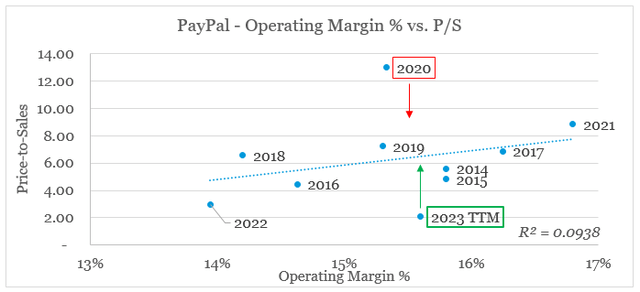

从长远来看,我们观察到该公司的市销率与其营业利润率之间存在密切关系,但 2020 财年和 2023 财年是两个例外,它们显着降低了下图中的决定系数(r 平方)。

更具体地说,PayPal在 2020 年的两位数销售额倍数已被证明是不可持续的,并且不受公司利润率的支持。结果,每个在 2020 年高点买入该股票的人都遭受了重大损失。

然而,当前时期与 2020 财年完全相反。更具体地说,PayPal当前销售额倍数约为 2 倍,表明利润率大幅下降。根据上一张图表中的趋势线,PayPal 当前的市盈率反映了营业利润率下降至 11.5% 左右。这种情况过于悲观,并且不符合 PayPal 目前管理层的预期。PayPal 的管理层正在利用其极低的估值,增加股票回购的金额。除 2018 财年外,2022 财年和过去 12 个月期间(注意两个时期之间的重叠)的回购支出为 2015 年以来最高。

此外,预计 PayPal 的增长速度也将高于同等价位的同行,这也是预计该公司估值更高的另一个原因。

最近一个季度是 PayPal 朝着正确方向迈出的一步,清楚地表明该公司的战略正在发挥作用。该股的定价仍然保守,这是一个有吸引力的长期机会。然而,在任何有意义的多重重新定价发生之前,市场需要更持续地提高利润率。

END

美股研究社(meigushe)所发布文章不具有投资建议,请各位投资者自行判断。

听说好看的人都点赞了~