随着所有上市公司2023年三季报的披露完毕,终端应用厂商的业绩也已经浮出水面。在半导体库存调整周期末端,根据Q3的业绩情况,看看国内系统集成商及终端行业有哪些机会值得我们关注。

作者:Joey

编辑:Melody

来自芯八哥第486篇原创文章。

本文共5804字,预估阅读时间18分钟

究竟几家欢乐几家愁?

随着所有上市公司2023年三季报的披露完毕,下游终端客户需求的强弱与上游半导体厂商业绩的波动走势息息相关。

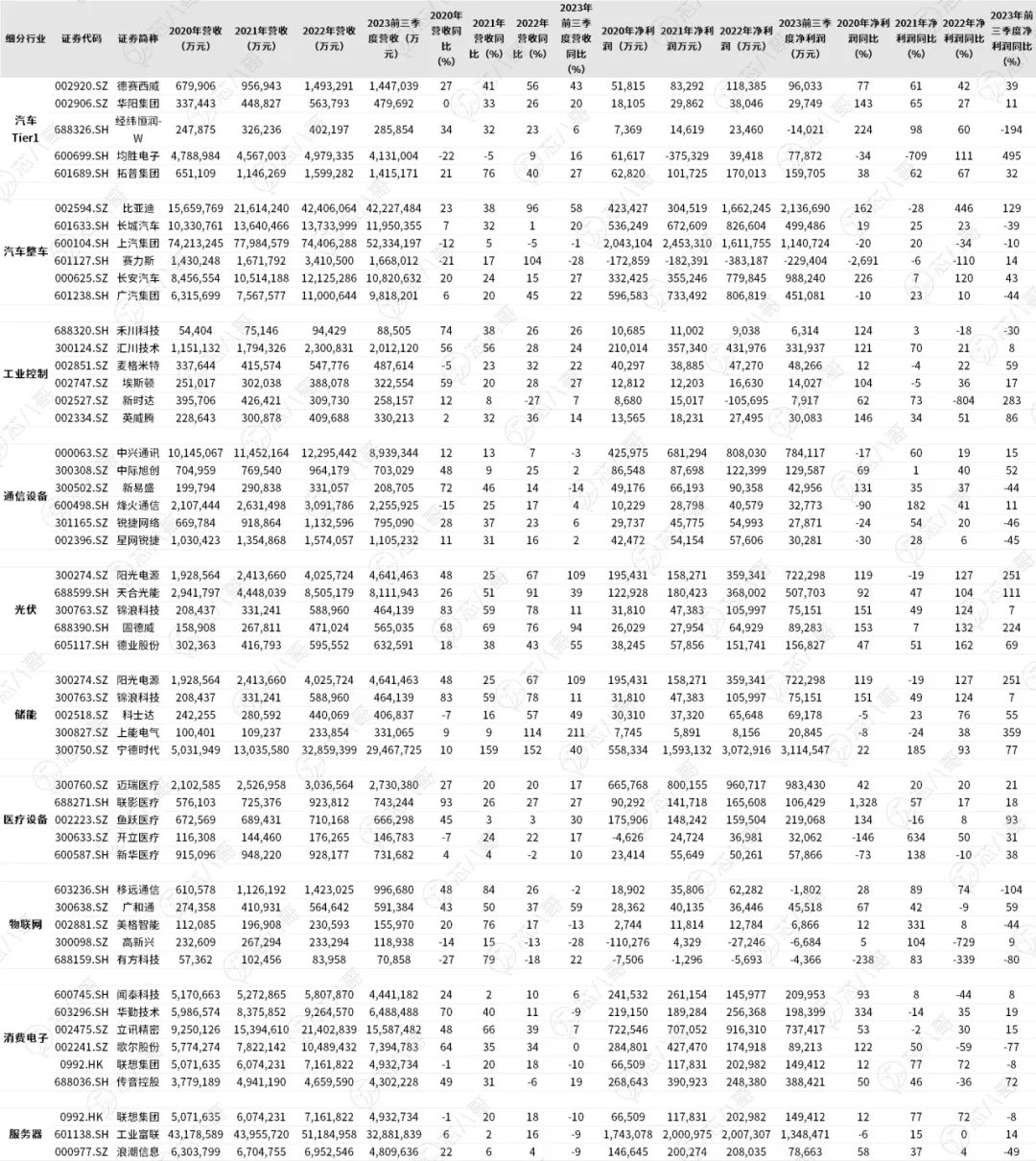

国内10大终端行业营收情况一览

根据半导体的下游主要应用场景,芯八哥选取了汽车tier1、汽车整车、工业控制、通信设备、光伏、储能、医疗设备、物联网、消费电子、服务器十大行业中比较有代表性的企业进行跟踪。据芯八哥不完全统计,在Q3季度下游行业中,汽车行业依然景气度高企;而服务器去库存效果较好,主要公司在AI服务器的带动下,业绩环比增长幅度明显;而此前在上半年景气度高企的光伏和储能在Q3季度业绩环比下滑明显,需警惕其库存调整的风险。

1、汽车Tier1 Q3营收同比环比增长

具体来看,汽车Tier1方面,主要厂商业绩依然延续了此前稳定增长的趋势,行业内包括德赛西威、华阳集团、均胜电子等厂商在Q3不管是营收还是净利润都保持着同比及环比增长的良好势头。以均胜电子为例,随着全球汽车行业智能电动化的加速转型,公司积极把握智能电动汽车渗透率持续提升、中国自主品牌及新势力品牌市占率提升的市场机遇,今年以来在新业务订单上持续保持着强劲的拓展势头。2023 年前三季度,公司全球累计新获订单全生命周期金额约 590 亿元,其中新能源汽车相关的新订单金额约 350 亿元。分市场地区看,中国市场特别是头部自主品牌/新势力的合作关系不断加强,订单金额占比提升明显,国内业务团队新获全球市场订单金额约 250 亿元,占比提升至约 42%。

主要汽车Tier1厂商Q3业绩情况

资料来源:wind,芯八哥整理

2、整车厂 Q3业绩延续增长趋势

整车厂方面,在行业景气度高企的带动下,比亚迪、长城汽车、上汽集团、长安汽车、广汽集团等主要汽车厂商都取得了不错的业绩,其中比亚迪、长城汽车、长安汽车三家厂商在Q3净利润同比环比增长幅度都在40%以上,大有强者恒强的之势。

主要汽车整车厂商Q3业绩情况

资料来源:wind,芯八哥整理

3、工业控制景气度下滑,去库存压力较大

工控领域,汇川技术、英威腾、禾川科技、埃斯顿、麦格米特等主要厂商虽然Q3营收同比还有所增长,但是在净利润环比数据上,都已呈现出明显的下滑趋势,说明工控行业景气度在下半年已经不如上半年,需要密切关注后续标杆企业的订单情况以跟踪其演变趋势。

主要工业控制厂商Q3业绩情况

资料来源:wind,芯八哥整理

4、通信设备Q3业绩低迷,需求相对疲软

通信领域,Q3行业需求依然低迷,行业内中兴通讯、中际旭创、新易盛、烽火通信、锐捷网络、星网锐捷等厂商在Q3业绩涨跌互现,但主要还是以下跌为主,未来通信市场疲软或将持续至Q4。

主要通信设备厂商Q3业绩情况

资料来源:wind,芯八哥整理

5、光伏 Q3业绩同比环比下滑明显,关注库存增长风险

光伏方面,随着行业增速趋缓,除了阳光能源外,天合光能、锦浪科技、固德威、英威腾、德业股份等企业在Q3业绩同比环比下滑明显。尽管如此,行业内主要大厂还是非常看好行业的未来发展前景,包括天合光能、锦浪科技、德业股份都在积极扩产以进一步扩大市场占有率。

主要光伏厂商Q3业绩情况

资料来源:wind,芯八哥整理

6、储能 Q3业绩开始分化,警惕行业价格战的出现

和光伏发展类似,储能方面,由于受欧洲等海外市场需求减弱的影响,行业内包括宁德时代、上能电气、科士达、锦浪科技等厂商在Q3业绩承压明显,后续需关注主要厂商的产能及库存的变化情况,以警惕行业价格战的出现。

主要储能厂商Q3业绩情况

资料来源:wind,芯八哥整理

7、医疗电子 Q3业绩同比增长,但环比下滑明显

而在医疗设备领域,由于疫情后整体市场需求的减弱,行业内包括迈瑞医疗、联影医疗、鱼跃医疗、开立医疗、新华医疗等主要医疗设备厂商业绩在Q3环比下滑明显。

主要医疗电子厂商Q3业绩情况

资料来源:wind,芯八哥整理

8、物联网市场行情依旧低迷,主要模组厂商业绩承压较大

对于物联网来说,整个市场行情依旧低迷,除了有方科技业绩比较亮眼外,其他比如移远通信、广和通、美格智能、高新兴等主要模组厂商业绩承压都比较大。

主要物联网厂商Q3业绩情况

资料来源:wind,芯八哥整理

9、消费电子 Q3旺季回暖明显,关注其后续持续性如何

受消费电子传统旺季带动,闻泰科技、华勤技术、立讯精密、歌尔股份、传音控股等产业链企业业绩在Q3回暖明显,主要关注手机、PC等细分市场后续的持续性如何。

主要消费电子厂商Q3业绩情况

资料来源:wind

10、AI/服务器 需求回暖,Q3业绩环比增长明显

在服务器领域,随着传统服务器调整接近尾声,并且在AI服务器的大单的驱动下,整个行业需求开始回暖,包括工业富联、浪潮信息等主要厂商业绩环比增长明显。

主要AI/服务器Q3业绩情况

资料来源:wind

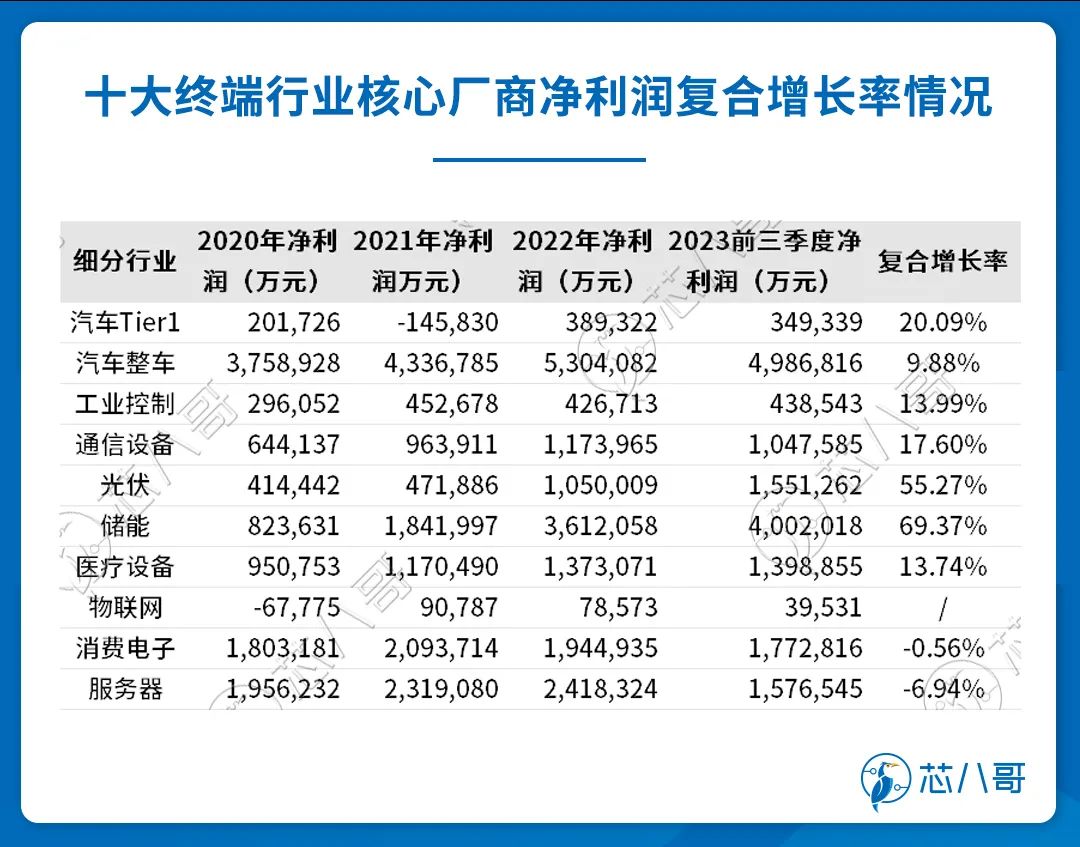

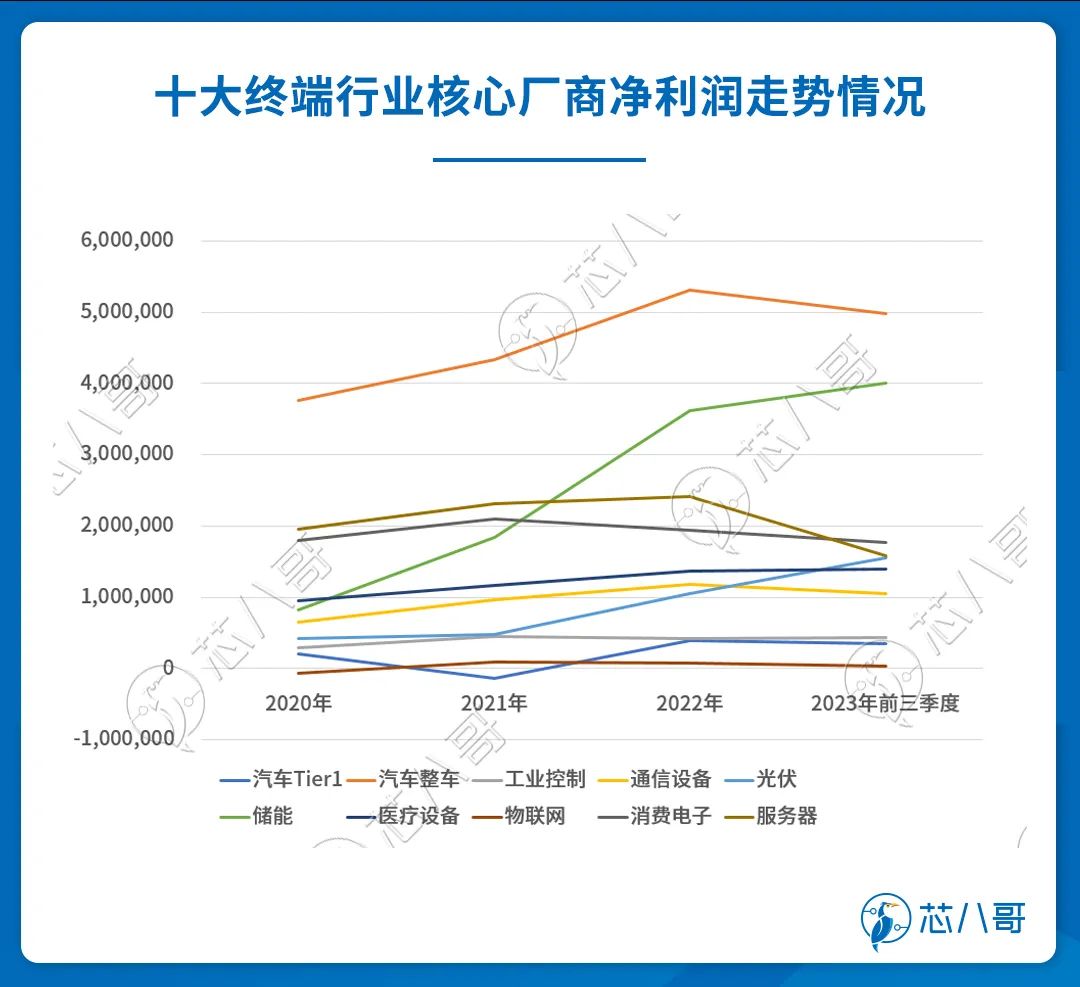

最赚钱的行业是它

从2020-2023Q3近三年一期的数据来看,最近几年中最赚钱的行业主要有以汽车tier1、整车制造为代表的新能源汽车行业,以光伏、储能为代表的新能源发电行业,以及以AI的爆发带动的AI服务器行业。

十大终端行业主要厂商2020-2023Q3近三年一期财务数据

资料来源:wind,芯八哥整理

具体来看,受新能源汽车爆发式发展的带动,汽车tier1近三年一期的净利润复合增长率为20.09%,表现非常出色。而汽车整车虽然净利润增速较小,但由于基数较大,单纯从金额来说依然是所有行业里面赚钱最多的行业;而光伏储能虽然在Q3增速有所趋缓,但三年一期净利润的复合增速依然达到60%左右,是所有终端里面增长速度最快的行业;此外,受AI爆发的带动,整个AI服务器目前依然供不应求,相关厂商不断增长的订单未来将有望不断落地转化为业绩。

资料来源:wind,芯八哥整理

资料来源:wind,芯八哥整理

1、汽车行业赚钱效用爆棚,比亚迪赚的盆满钵满

分行业来看,汽车方面,根据中汽协的数据,2023年1-9月,中国汽车产销分别完成2107.5万辆和2106.9万辆,同比分别增长7.3%和8.2%。而在新能源汽车领域,我国前三季度新能源汽车产销量分别完成631.3万辆和627.8万辆,同比分别增长33.7%、37.5%。在继续保持产销量高速增长的同时,我们新能源汽车在技术水平、品牌竞争力、配套环境方面也在进一步优化。

值得关注的是,今年以来中国汽车出口增长迅速,前三季度中国汽车出口338.8万辆,同比增长60%。其中,传统燃油汽车出口256.3万辆,同比增长48.3%。新能源汽车出口82.5万辆,同比增长1.1倍。

在景气度高企的背景下,行业内比亚迪、上汽集团、长安汽车、长城汽车、广汽集团等厂商在在前三季度的净利润分别为213.67亿元、114.07亿元、98.82亿元、49.95亿元、45.11亿元,总体来说赚的彭满钵满。以比亚迪为例,公司在今年前三季度累计乘用车销量为207.02万辆,同比增长76.14%。前三季度,比亚迪实现营业收入4222.75亿元,同比增长57.75%。实现归母净利润213.67亿元,同比增长129.47%。而在第三季度,比亚迪实现营收1621.51亿元,同比增长38.49%。净利润为104.13亿元,同比增长82.16%,平均日赚1.13亿元,依然是整个行业最赚钱的企业。

2、新能源增长速度最快,宁德时代近三年储能业务CAGA高达381.09%

新能源方面,2023年国家能源局继续锚定碳达峰碳中和目标,统筹能源安全供应和绿色低碳发展,加快推进大型风电光伏基地等重大项目建设,全力增加清洁电力供应,可再生能源发展不断实现新突破。

截至2023年9月底,全国风电累计装机突破4亿千瓦,同比增长15%,其中陆上风电3.68亿千瓦,海上风电3189万千瓦;光伏领域,2023年前三季度,全国光伏新增装机12894万千瓦,同比增长145%;储能领域,根据CNESA的数据,2023上半年储能项目数量(含规划、建设中和运行项目)850个,是去年同期的2倍多。新增投运规模8.0GW/16.7GWh,超过去年新增规模水平(7.3GW/15.9GWh)。

受整体景气度高企的带动,行业内大部分企业都迎来了非常好的发展机遇。以宁德时代为例,公司储能系统收入从2020年的194,345.02万元增长到2022年,相关收入已经达到4,498,027.73万元,CAGA高达381.09%。由于储能业务的快速发展,宁德时代的储能业务占比也在迅速提升,从2020年的3.86%到2022年已经上升到13.69%。而在2023H1,宁德时代储能系统业务再次取得1.1倍的增速,说明行业大的发展增长趋势依旧良好。

3、AI发展迅猛,AI服务器供不应求

服务器方面,受益于生成式AI的爆发,AI服务器迎来了难得的发展机遇。根据Aletheia的数据,预计整个AI服务器市场规模将在2025年达到1350亿美元,是2022年规模的4.5倍。

从整个厂商的表态来看,目前大部分公司都比较看好AI服务器的发展前景。其中,广达表示,公司目前AI服务器订单供不应求,预估2023年Al服务器有两位数成长,并且在2024年AI服务器的销量将实现翻番;联想表示,公司AI服务器新品订单火爆,未来公司将继续追加10亿美元投资AI服务器等业务;鸿海集团指出,未来新增五到六条生产线来迎合AI服务器需求;此外,华勤技术和闻泰科技等ODM厂商也指出今年服务器业务有望迎来快速增长。

这些品类的芯片最有“钱”途

目前,行业内普遍预期半导体这一波行情将在2023年年底调整结束,并且有望在2024年实现销售额的进一步增长。那么,来年有哪些有望持续高增长的半导体机会是值得我们关注的?

1、汽车产业变革带来的电动化、智能化机遇

百年汽车产业迎来电动化、智能化、网联化的持续变革,汽车半导体不管是单车用量还是价值量都显著增长。根据IDC的数据,车用半导体市场在未来几年将迎来巨大的增长,到2027年市场规模将达到320亿美元,年复合增长率将达到9%。

(1)电动化:MOSFET、IGBT、碳化硅等功率器件,以及AC-DC、DC-DC等电源管理芯片将显著增长

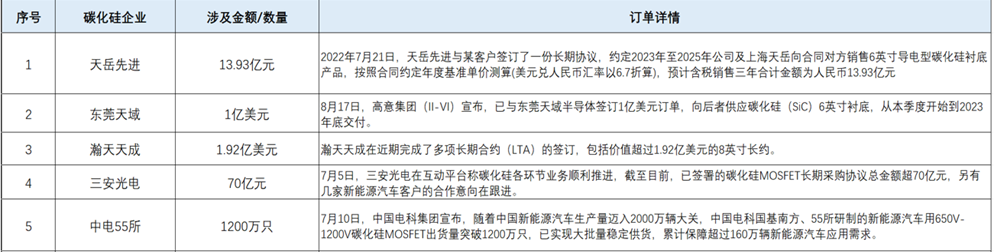

在IGBT领域,目前比亚迪半导体、斯达半导、时代电气排名前三,此外士兰微、华润微、宏微科技、新洁能、智新半导体、青蓝半导体、翠展微等企业在车规IGBT领域也发展迅速。以比亚迪为例,此前一直采用子公司比亚迪半导体的IGBT器件,在自有产能严重供不应求的情况下,近年来比亚迪也逐渐向士兰微、斯达半导、时代电气、华润微、翠展微等具备车规级IGBT生产能力的本土企业下单,订单级别达亿元,以保障激增的新能源汽车生产对IGBT的需求;在碳化硅领域,中国厂商虽然目前订单量暂时不如国外传统功率大厂,但以天岳先进、东莞天域、瀚天天成、三安光电等为代表的厂商目前也发展迅猛,各大厂商的在手订单也都超过了10亿元人民币,整个行业呈现出一片欣欣向荣的景象。

国内主要碳化硅企业订单情况

资料来源:芯八哥整理

(2)智能化:自动驾驶及智能座舱将带动MCU 、SoC、MCU、FPGA、存储芯片的增长

汽车智能化,主要以“智能座舱”和 “自动驾驶”为主要推进点。

在智能座舱领域,本土供应链厂商在这一波汽车电子缺芯潮中正在不断崛起,华为、全志科技、芯驰科技、芯擎科技、地平线、黑芝麻等厂商在汽车智能座舱方面也都已经取得了不错的发展成绩;而在自动驾驶领域,华为、地平线、黑芝麻也进展迅猛。以地平线为例,作为推动智能驾驶在中国乘用车领域商业化应用的先行者,地平线以“赋能机器,让人类生活更安全、更美好”为使命,早在2020年,地平线就正式开启中国汽车智能芯片的前装量产元年,实现从0到1的突破。时至今日,地平线征程芯片累计出货量已突破300万片,成为国内率先且实现最大规模前装量产的车载智能芯片公司,已定点超过20家国内与国际主流车企累计120多款车型,成为国内外车企在中国市场推进智能化落地的首选合作伙伴。

2、双碳背景下新能源带来的功率器件机遇

光伏储能等新能源发电行业对半导体的需求一个是来自光伏逆变器/储能变流器对电能逆变需求的IGBT/碳化硅,一个是来自电池管理系统的BMS,还有一个是来自产品的电源对AC-DC、DC-DC、氮化镓等器件的需求。

在光储IGBT领域,与国外大厂相比,国内的斯达半导、士兰微、时代电气、扬杰科技、新洁能等厂商虽然在产品稳定性及技术先进性上存在一定差距,不过随着近些年研发投入的不断加大,目前部分厂商的产品也作为二供或者三供开始逐渐导入系统集成商中并已取得上千万的收入。随着技术的不断发展与成熟,未来这些厂商在储能领域有望迎来进一步的增长空间。

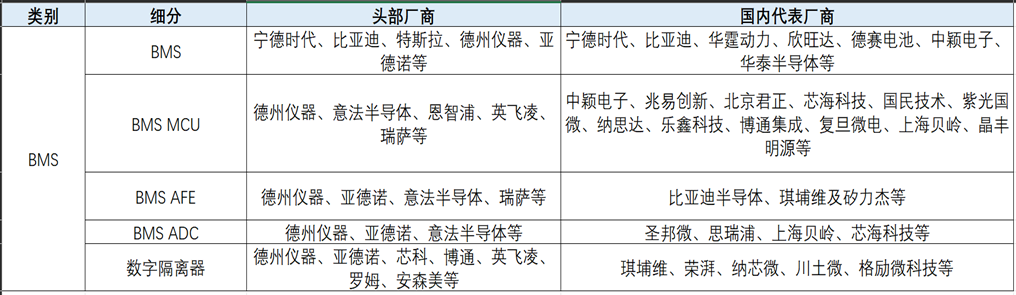

在BMS领域,BMS AFE芯片要负责采集电池电压,主要厂商有宁德时代、比亚迪、特斯拉、德州仪器、亚德诺等;ADC芯片主要负责将采集的电池电压通过模数转换器(ADC)转换为数字值,主要厂商有德州仪器、亚德诺、圣邦微、思瑞浦等;而MCU芯片作为主控芯片,主要负责进行荷电状态的计算,主要厂商有德州仪器、意法半导体、恩智浦、英飞凌、瑞萨、中颖电子、兆易创新、北京君正、芯海科技等;数字隔离芯片主要用在高低压之间的数字通信,主要供应商有德州仪器、亚德诺、芯科、博通、英飞凌、罗姆、安森美、琪埔维、荣湃、纳芯微、川土微、格励微科技等。

BMS各细分领域主要厂商一览

资料来源:芯八哥梳理

随着碳化硅、氮化镓等为代表的第三代半导体技术的不断发展,已经有越来越多的厂商开始把相关技术及产品应用到光伏、储能领域。据 Yole数据,2020 年光伏逆变器中采用 SiC 方案的渗透率约为 10%,预计到 2025 年将达到 50%,行业前景可观;氮化镓方面,根据Yole和Navitas的预测,2026年全球光伏发电GaN功率市场规模达1.9亿美元,2020-2026E CAGR有望达到208%。以英诺赛科为例,公司的InnoGaNTM 系列产品具有损耗低、开关速度快等特性,可以使储能转换系统实现低能量转移损失和高效的能量转换。目前,该产品已经开始在行业内推广使用。

3、AI大发展下带来的服务器计算存储的需求

AI服务器对芯片的需求,主要来源计算需求的CPU、GPU等,以及存储需求的DRAM模块、SSD 、HBM等。

(1)计算芯片CPU、GPU等

ChatGPT的发布让AI迎来其“iPhone时刻”。此后,大模型市场迎来了真正的百花齐放。国内外包括OpenAI、谷歌、微软、百度、阿里、华为、腾讯、科大讯飞、商汤科技等公司纷纷加入大模型的浪潮。

不过,AI的训练及推理对高性能的GPU芯片要求较高,目前市场上主要以英伟达、AMD以及英特尔等大厂的芯片为主,国内供给仅10%左右。面对美国不断升级的出口管制政策,行业内包括华为、百度、阿里巴巴、腾讯等为代表的科技巨头,以寒武纪、海光信息、景嘉微等为代表的上市公司,以及以沐曦、天数智芯、壁仞科技、登临科技、摩尔线程等为代表的AI初创企业都在积极奋进,在实现自身快速发展的同时,也在力求突破美国技术封锁,努力实现国内AI芯片的自主可控。

国内AI芯片主要厂商、产品及技术特征情况

资料来源:芯八哥整理

(2)存储HBM芯片需求迎来爆发式增长

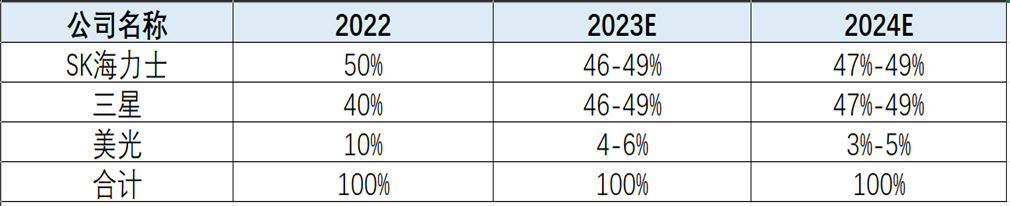

与普通服务器相比,AI 服务器除原有 DRAM 外还会用到 HBM。目前,存储市场提供HBM产品厂商主要是三星、SK海力士、美光三家原厂。根据TrendForce的数据,2022年SK海力士占据HBM市场50%的份额,三星占比40%,美光占比10%。

HBM市场市场竞争格局及预测情况

资料来源:TrendForce

2023年开年后,三星、SK海力士两家存储大厂HBM订单快速增加,HBM3规格DRAM价格上涨了5倍。三星电子表示,预计明年HBM市场将比今年增长一倍以上,公司HBM3在三星电子DRAM总销售额中的份额预计将从今年的6%增至明年的18%。据TrendForce数据,预计到2024年整体HBM行业营收将达到89亿美元,年增127%。

国内方面,在自主可控需求的带动下,未来长江存储、长鑫存储等原厂是最有可能实现HBM突破的厂商。此外,江波龙、佰维存储、时创意、忆恒创源等厂商都有在服务器领域布局,未来也会受益AI服务器增长对于存储的需求。

根据上述数据及分析,虽然目前半导体市场发展趋势还不十分明朗,但目前有两个大的行业机会依然是值得我们关注的:一个是双碳背景下新能源(新能源汽车、光伏/储能)产业链的机会,另外一个就是AI逐渐落地千行百业重塑产业的机会。

不过,也需要指出的是,整个半导体行情一直处在动态变化之中,后续我们依然需要跟踪行业龙头的日常动态,以随时作出对决策相应的动态调整。

*原创声明:本文为芯八哥原创文章,以上授权仅针对公众号,转载请保持内容的完整性,并注明来源出处,所有内容不得删减、修改,不得做商业用途,不允许网站及第三方平台直接二次转载,如需转载请通过公众号后台私信开通白名单。

为了更好地了解芯八哥的读者们,提高我们的内容质量和服务水平,特制定了这份关于职业的调查问卷。请您花费1分钟时间,真实地填写以下问题。我们将对您的回答保密,仅用于统计分析。非常感谢您的支持!

推荐阅读

从台积电Q3财报看芯片行业发展趋势

美国最新芯片管制对国内供应链的影响

华为汽车版图引爆芯片供应链