作者 | Juxtaposed Ideas

编译 | 美股研究社

PayPal(NASDAQ:PYPL)2023年第三季度的表现堪称典范,收入为 $74.1B亿 ,调整后每股收益为 $13亿。尽管其 GAAP 毛利率持续下降至 39%,营业利润率为 16%,但净利润确实令人印象深刻。

然而,PayPal的活跃账户在 23 年第 3 季度再次出现同样的损失,下降至 4.28 亿(环比-300 万/同比-400 万),这可能会引发市场对其近期前景的进一步担忧,用户可能会转向其近期前景。不过,投资者可能需要注意的是,金融科技公司的总支付量和每个活跃账户的支付交易数量继续扩大至 $3877亿和 56.6,进一步强调其产品对零售消费者的粘性。

PayPal投资者只需要耐心等待其最终的逆转,特别是因为到最近一个季度,Braintree 部门已经占据了相当于全球市场份额 10% 的份额。尽管 Braintree 对其盈利能力产生了摊薄影响,交易利润率总体下降了 45.4%,但我们还想强调金融科技公司净现金状况稳步改善至 $48亿,尽管在 LTM 期间回购了 $56.3亿的股票。

自 2019 财年以来,PayPal的持续股票回购已经回购了 9000 万股股票,这意味着管理层同样认为该股票很便宜,同时向其长期股东返还了一些价值,尽管迄今为止资本损失惨重,但这些股东仍然留下来。结合首席执行官、首席财务官和首席技术官的新管理团队,我们相信,围绕PayPal前景的情绪可能很快就会触底,只要他们能够在中期实现交易利润率的提高、运营增长和市场份额的增加。目前,新任首席执行官的早期评论已被证明是有希望的,短期内可能会进行大幅重组,以提高效率,从而推动“高质量的客户增长和盈利性收入增长。

亚马逊和Shopify迄今报告的强劲电子商务和消费者支出趋势进一步推动了这一趋势,尽管经济前景不确定,但可能会增强PayPal的环比/同比比较。

目前,PayPal的 FWD 市盈率估值已进一步下调至 11.09 倍,低于 1 年平均值 14.12 倍、超级大流行高峰期 66.96 倍和大流行前 3 年平均值 32.26 倍。

在其价格图表中也观察到了同样的情况,在典型的 FQ3'23 财报电话会议之后,所有超级大流行病的涨幅已经消失,并且该股暂时从 2017 年 5 月的 52 美元支撑位反弹。

然而,我们认为,PayPal的调整可能即将结束,根据其 23 年第 4 季度每股收益指引1.36 美元、前三个季度每股收益 3.63 美元以及最保守的 FWD 市盈率,下限可能定为 44.71 美元。估值为 8.96 倍(基于行业中位数)。

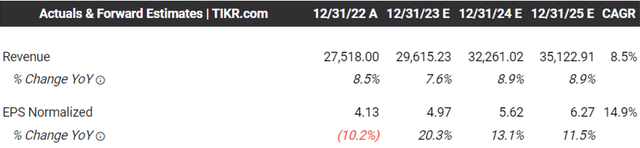

此外,共识仍然估计,到 2025 财年,PayPal可能会以 +8.5% 和 +14.9% 的复合年增长率产生相当不错的顶线和底线增长,其趋势仅从之前的 +16.8% 和 +18.4% 的复合年增长率正常化。分别为 2016 财年和 2022 财年之间的百分比。

目前,根据个人投资者的信念,我们认为未来可能会出现三种结果,即熊市、中性和牛市情景。

看跌情况:基于 2025 财年调整每股收益 6.27 美元的共识,以及 FWD 市盈率估值进一步降至行业中位数 8.96 倍,根据我们的预测,该股在未来几年可能会继续横盘整理。熊市情况长期价格 Parget [LTPT] 为 56.17 美元。

中性情况:如果该股的 FWD 市盈率保持在当前 11.09 倍的水平,其上行潜力仍然非常出色,相对于我们的中性 LTPT 69.53 美元,上涨 23.9%。

牛市情况:假设该股的估值重新评级更接近大流行前的范围(我们将指的是更保守的大流行前低点 22 倍),我们可能会看到牛市情况下的 LTPT 为 137.94 美元,这意味着上涨空间增加了一倍以上从目前的水平来看,潜力巨大。

目前来看,除了过去几年市场上流传的众多收购传闻外,PayPal显然已出人意料地成为了战场股票,许多其他科技巨头也同样加入了激烈的金融科技战争。

END

美股研究社(meigushe)所发布文章不具有投资建议,请各位投资者自行判断。

听说好看的人都点赞了~