全球储能系统集成商格局生变,中国企业表现抢眼。近期,国外两家权威机构分别发布全球储能系统集成商TOP5排名中,中企都榜上有名。阳光电源更是超越特斯拉,首次登顶。

2022TOP5

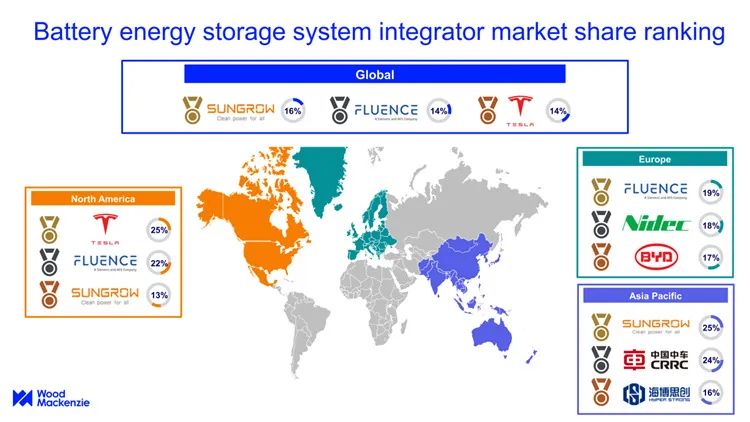

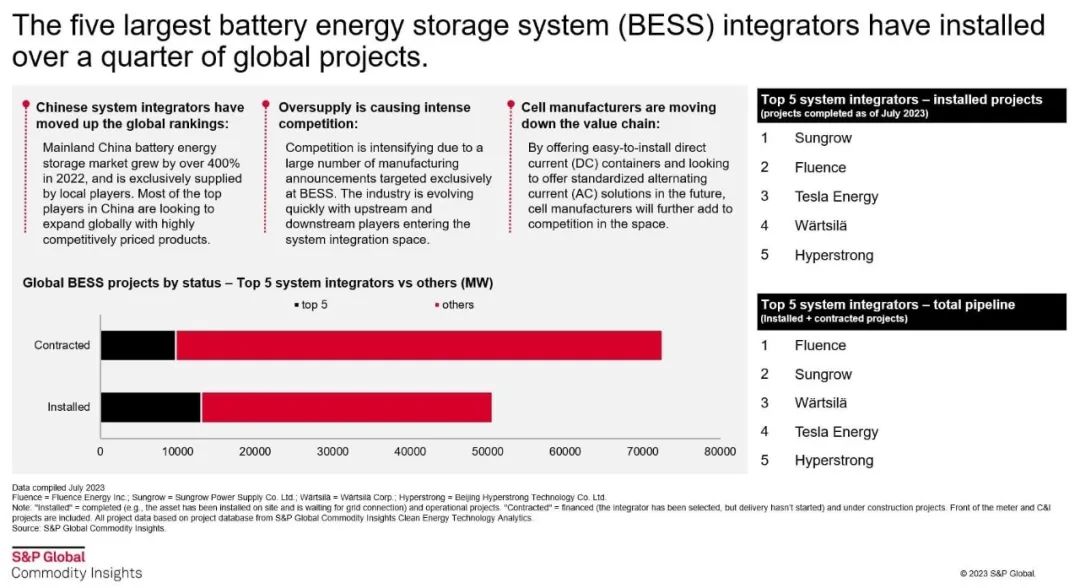

据Wood Mackenzie发布了2022年全球电池储能系统(BESS)集成商市场份额的最新统计数据显示,全球前五大系统集成商占电池储能系统总出货量(MWh)的62%,其中,中国企业占据三席。

来自中国安徽合肥的阳光电源(Sungrow)以16%的全球市场份额位居全球第一,其后是Fluence(14%)和特斯拉(14%)、华为(9%)和比亚迪(9%)。

Wood Mackenzie 高级研究分析师 Kevin Shang 表示:“随着重大政策发展推动电池储能系统市场的发展,BESS 集成商行业的竞争变得越来越激烈。在现有系统集成商努力增加市场份额的同时,快速增长的储能市场也吸引了许多新进入者。”

“领先的 BESS 集成商的一个共同特点是,他们的全球业务使他们能够获得更大的客户群并释放额外的收入来源。此外,许多BESS集成商一直在寻求加强其供应链的垂直整合。” Kevin Shang指出,“虽然2023年全球电池供应有所缓解,但在经历了上一年的供应紧张之后,变压器的供应有限已成为储能供应链的新瓶颈。”

“该行业正面临变压器供应短缺和价格飙升的困境,各种规模的变压器的交货时间最短需要一年以上。这对系统集成商有直接影响,因为变压器是电网连接不可或缺的一部分。”

■ 北美:TOP5占81%市场份额

中国企业阳光电源在2022年以13%的市场份额位居北美市场第三位,主要原因是阳光电源的成本竞争力和先进的液冷产品。今年10月,阳光电源发布了新一代大型储能系统PowerTitan2.0,该产品也是全球首个10 MWh交直流一体化全液冷储能系统。另据国信研究估计,2023年Q1-Q3阳光电源储能产品出货约8-8.5GWh,其中Q3出货约3-3.5GWh,环比上升0-17%,贡献约50-55亿元收入。因运费下降,储能系统成本下降,阳光电源储能产品毛利率超过35%,较Q2环比提升明显。

■ 亚太:中企占据86%市场份额

“然而,我们预测,从长远来看,利润微薄的激进竞价策略将不会持续下去。未来几年,市场竞争的加剧将会使盈利能力低、没有明显竞争优势的企业难以生存。”

■ 欧洲:TOP3占据54%市场份额

在欧洲市场,Fluence(19%)排名第一;Nidec(18%)排名第二;比亚迪位居第三,市场份额17%,前三合计占据54%的市场份额。

据悉,比亚迪2023年10月新能源汽车动力电池及储能电池装机总量约为15.286GWh,2023年累计装机总量约116.217GWh。比亚迪三季度三季度储能电池出货量12.1GWH,同比/环比增长190%/46.6%。另外,比亚迪发布了储能一站式工商业新品 MC-I。该系统采用 CTS 一体化设计,将350Ah的刀片电池通过无模组、无 PACK 直接集成到系统,最多可10柜并联,扩展至5MWh级别。MC-I系统循环寿命可超10000次,系统能效达90%,电池可利用率提升5%。

插播:进新型储能行家群,请加楚欣微信:13609002797

2023TOP5

据了解,海博思创是由留美归国博士张剑辉等人于2011年创立的独角兽企业,今年6月已正式递交招股书,拟在科创板挂牌上市,或将成为“国内储能系统集成第一股”。

海博思创是目前市场上为数不多的的纯系统集成商。截至2022年底,海博思创的储能系统产能为2.63GWh。另据中关村储能联盟数据,2020年-2022年,海博思创连续三年位居中国储能系统集成商国内市场出货量第一。

2020年-2022年,海博思创储能系统收入分别为2.4亿元、6.5亿元和24.6亿元,占主营业务收入比重分别为65.88%、78.52%和94.61%,年均复合增长率达到219.27%。目前储能系统以发电侧为主,2022年发电侧收入占比为67.53%,电网侧占比为31.28%,目前也在加速布局用户侧储能业务。

往期精选: