(插入公众号)

本周有哪些值得关注的数据及榜单呢?

TechInsights:2023年Q3全球智能手机出货量下降0.3%,华为同比增长44%

根据TechInsights发布的数据。2023年Q3全球智能手机出货量为2.96亿部,同比下降0.3%,这是智能手机销量连续第九个季度出现年度下滑。

其中,三星出货量为5950万部,市场份额为20%,同比下滑7.6%,位列第一;苹果出货量为4660万部,市场份额为15.7%,同比下滑3.9%,位列第二;小米则排名带伞,出货量为4150万部,市场份额为14.0%,同比增长2.5%。

其余品牌中,vivo排名榜单第六,其智能手机出货量在2023年Q3同比下降17%;荣耀手机得益于中国市场的强劲表现,本季度的市场份额为5%;realme保持第八位,本季度的市场份额接近5%;联想-摩托罗拉在本季度以4%的市场份额排名第九,同比增长11%;华为排名榜单第十,本季度出货量同比增长44%。

TechInsights表示,智能手机年降幅已经大幅放缓,从上一季度的-8%降至本季度的-0.3%,这表明可能已经触底,并将在2024年出现温和反弹。加上正常的库存水平和终端用户需求的改善,以及三星和苹果等主要厂商的新产品发布周期,全球智能手机市场在该季度已经稳定下来。

SIA:9月全球半导体销售额环比增长1.9%,连续7个月增长

据美国半导体产业协会(SIA)11月1日公布的数据显示,2023年9月全球半导体销售额较2023年8月增长1.9%,较2022年9月下降4.5%。2023年第三季度全球半导体销售额总计1347亿美元,较2023年第二季度增长6.3%,较2022年第三季度下降4.5%。

SIA总裁兼CEO John Neuffer表示:“9月份全球半导体销售额连续第七次环比增长,强化了芯片市场在今年中期经历的积极势头。半导体需求的长期前景依然强劲,芯片为无数产品提供支持,并催生未来新的变革性技术。”

按地区来看,中国月度销售额环比增长0.5%、美洲增长2.4%、欧洲增长3.0%、亚太其他地区(不包括中国和日本)增长3.4%,但日本下滑0.2%。与2022年9月相比,欧洲(6.7%)的销售额同比增长,但中国(-9.4%)、美洲(-2.0%)、日本(-3.6%)、亚太其他地区(不包括中国和日本)(-5.6%)则有所下降。

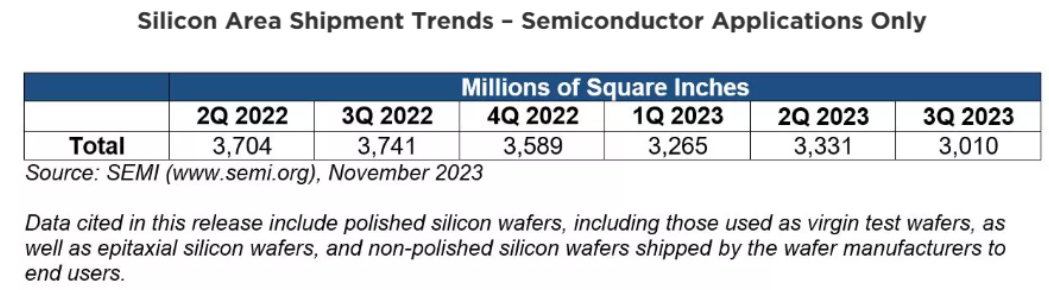

SEMI:Q3全球硅晶圆出货同比降19.5%

根据SEMI硅制造商集团(SMG)的最新数据,2023年第三季度全球硅晶圆出货量环比下降9.6%,至30.10亿平方英寸,较去年同期的37.41亿平方英寸下降19.5%。

SEMI SMG董事长兼Okmetic首席商务官Anna-Riikka Vuorikari-Antikainen表示:“由于持续的广泛库存修正周期,全球硅晶圆出货量持续下降。由于需求疲软和持续的经济不确定性,计算、通信、消费和存储市场的硅片出货量出现了最明显的下降,而汽车和工业领域在此期间表现强劲。”

SEMI预测,随着人工智能(AI)、高性能计算(HPC)、5G、汽车和工业等应用带动硅芯片需求的增长,预计2024年全球硅晶圆出货量将反弹8.5%,达到135.78亿平方英寸。这一反弹势头将延续至2026年,预计出货量将超过162亿平方英寸。

Omdia:85英寸电视面板9月出货量同比增长155%

根据Omdia的报告, 9月液晶电视面板的出货量情况同比下降14%,但在出货面积方面同比增长1%。

报告显示,2023年9月,32英寸液晶电视面板出货量仅为360万片,为2023年1月以来的最低值。但是65英寸、75英寸和85英寸液晶电视面板的出货量显著增长。因此,加权平均尺寸首次超过了52英寸。

Omdia表示,液晶电视面板厂商逐渐减少了32英寸和43英寸面板的生产,并集中精力进行大尺寸面板(例如65英寸、75英寸和85英寸)的生产。这表明了电视面板向大尺寸化发展的长期确定趋势。

SEMI:全球IDM和晶圆代工利用率低于80%

SEMI(国际半导体产业协会)公布了2023年9月北美半导体设备销售数据,前段晶圆设备和后段封测设备都不理想。报告显示,9月北美半导体设备销售方面,前段晶圆设备销售额33.4亿美元,环比增长3%、同比下降18%;后段封测设备销售额2.43亿美元,环比下降2%、同比下降25%。

SEMI数据显示,北美半导体设备订单不振,全球IDM和晶圆代工的产能利用率已经滑落到80%以下。除了CoWoS封测、2/3nm、HBM还会继续投资之外,其他订单都已暂缓。

TechInsights:2023年Q3全球笔记本电脑出货量联想排名第一,苹果下降30%

根据TechInsights的数据显示,2023年Q3全球笔记本电脑出货量总计5120万台,同比下降7%,这是自2022年Q1以来市场跌幅首次放缓至个位数。

其中,联想出货量为1220万台,占据24%市场份额,同比下降5%;苹果出货量为570万台,占据11%市场份额,同比下降30%。惠普电脑是TOP5厂商中唯一取得出货量增长的品牌,增幅达到7%。

TechInsights分析称,尽管笔记本电脑市场需求仍然低迷,尤其是商业市场的需求,但下降速度放缓表明,市场已经度过了最糟糕的时期。笔记本电脑市场正在缓慢复苏,随着Windows 10的支持服务将在2025年结束,以及更新周期的到来,将推动市场在2024年进入增长。

机构:2023全球5G手机出货约6.6亿台,明年预计增长18.7%

市场分析机构MIC报告显示,今年受市况影响,预计全年全球5G手机出货量约为6.6亿台,同比增长4.5%;预计2024年出货可达7.8亿台,增长18.7%。此外,5G手机渗透率预计将从今年的59%增至68%。

MIC预估,2023年全球智能手机市场规模为11.2亿台,创十年新低,年减7%。不过自第三季度起去库存化进入尾声,苹果、华为新机带动,稍微提振市场信心。

展望2024年,MIC表示品牌商预计会审慎管理库存水位,多采取下短单、急单方式,此外建议相关从业者提前备货,避免供应不及的风险。

工信部:前三季度集成电路产量2447亿块,同比下降2.5%

工信部消息,前三季度,规模以上电子信息制造业增加值同比增长1.4%,增速较1-8月份提高0.5个百分点;增速分别比同期工业、高技术制造业低2.6个和0.5个百分点。9月份,规模以上电子信息制造业增加值同比增长4.5%。

前三季度,主要产品中,手机产量10.94亿台,同比增长0.8%,其中智能手机产量7.92亿台,同比下降6.1%;微型计算机设备产量2.53亿台,同比下降21.1%;集成电路产量2447亿块,同比下降2.5%。

出口方面,据海关统计,前三季度,我国出口笔记本电脑10611万台,同比下降19%;出口手机5.61亿台,同比下降8.5%;出口集成电路1999亿个,同比下降5.1%。

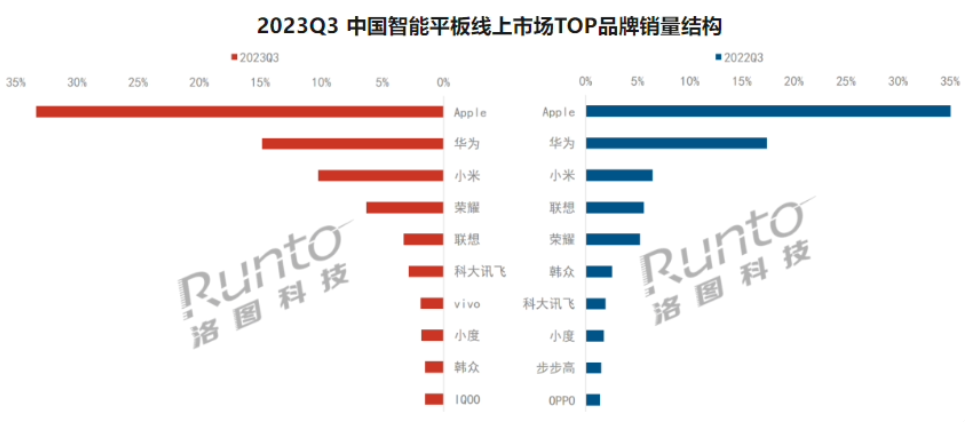

洛图科技:今年Q3国内智能平板线上市场大涨 20%,苹果、华为前二

根据洛图科技发布的《中国智能平板线上零售市场月度追踪》,2023年第三季度,中国消费级智能平板在线上公开零售市场(不含抖快等内容电商)的零售量为283.4万台,同比增长20.0%,销售额84.1亿元,同比增长15.3%。

其中,TOP4品牌为苹果、华为、小米、荣耀,合计份额为64.7%。苹果依旧排名榜单第一,份额占比为33.3%,较去年同期下降了2个百分点,由于苹果未在本季度发布具有竞争力的新款平板,市场应对策略即是老品降价促销。

华为排名榜单第二,第三季度线上销量同比上涨2.3%,华为凭借新品MatePad 11.5在第三季度的1000-2000元价位段排名升至第一。小米销量份额为10.2%,较去年同期增长3.8%,新品Redmi Pad SE助力小米在千元以下价格段位列第一。荣耀排名第四,第三季度销量同比上涨45.7%。

洛图科技预测,2023年中国消费级智能平板在线上市场的全年规模将超过1228万台,同比增长幅度约为6.1%。

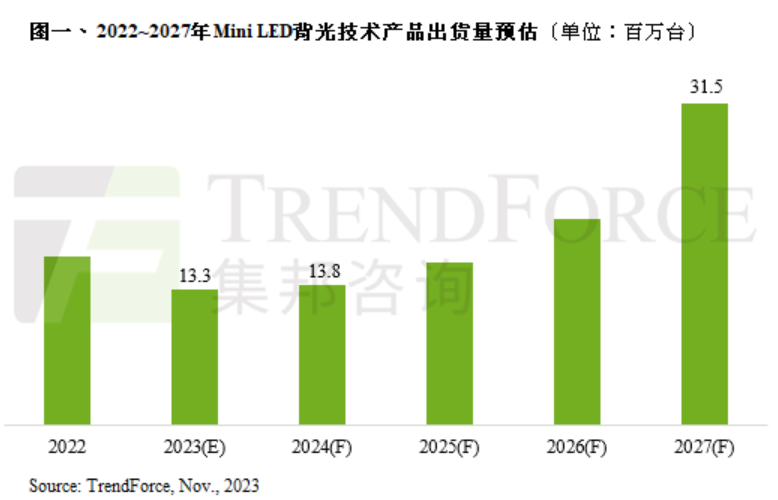

TrendForce预计2024年Mini LED背光产品出货增长至1379万台

根据研究机构TrendForce报告,受消费电子需求低迷影响,2023年搭载Mini LED背光技术的产品出货量预计将下跌至1334万台,2024年有望正增长,出货量达1379万台。

随着Mini LED终端产品逐渐平价化,未来几年内出货量预计会持续增长,至2027年达到3145万台,2023~2027年平均年化增长率约为23.9%。

END