作者 | Frederik Mueller

编译 | 美股研究社

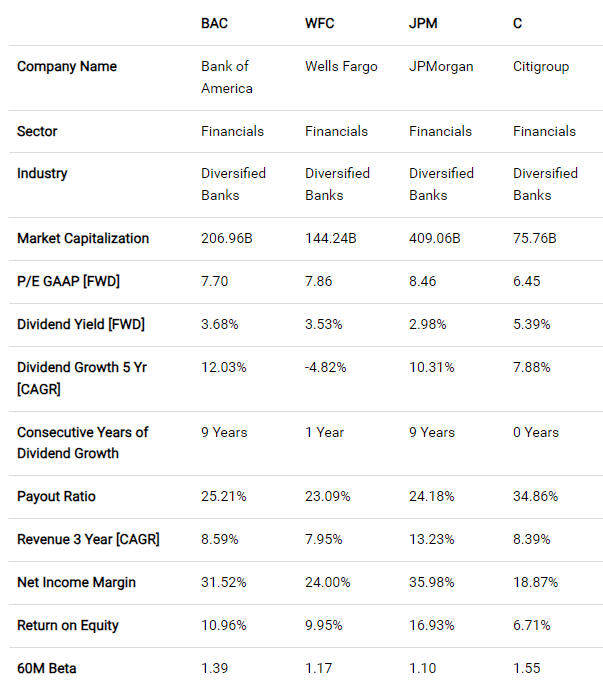

美国银行(NYSE:BAC)由于目前的估值较低而对投资者特别有吸引力。该银行的市盈率为 7.70,比过去 5 年的平均水平低 34.50%。美国银行非常适合股息收入加速器投资组合,因为它的股息收入(其股息收益率 [FWD] 为 3.68%)和股息增长(其股息增长率 [CAGR] 超过过去 5 年为 12.30%)。

美国银行纳入股息收入加速器投资组合后,该投资组合为投资者提供了 3.83% 的加权平均股息收益率 [TTM]。此外,过去5年的加权平均股息增长率[CAGR]为10.15%,表明其有能力年复一年地持续增加您的收入。

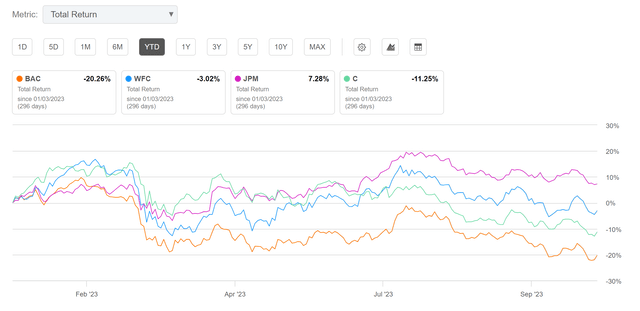

在美国市值最大的四大银行中,美国银行 2023 年的表现是同业中最弱的。

虽然摩根大通表现出7.28%的正表现,但其他三大银行的表现却为负:富国银行2023年的表现为-3.02%,花旗集团为-11.25%,美国银行为-20.26%。

美国银行 2023 年的疲软表现使其目前的价格水平具有吸引力。如今,美国银行的市盈率 [FWD] 为 7.70,颇具吸引力。

股息收入加速器投资组合的 目标是通过股息支付产生收入,并每年筹集这笔资金。除此之外,其目标是在长期投资时以较低的风险水平获得有吸引力的总回报。

由于股息收入加速器投资组合在行业和行业的广泛多元化以及包含贝塔系数较低的公司,因此将达到较低的风险水平。

您可以在下面找到股息收入加速器投资组合的特征:

有吸引力的加权平均股息收益率[TTM]。

有吸引力的加权平均股息增长率 [CAGR] 5 年。

波动性相对较低。

风险水平相对较低。

以预期复合年回报率的形式提供有吸引力的预期回报。

资产类别多元化。

行业多元化。

产业多元化。

国家多元化。

买入并持有的适宜性。

如今,美国银行向股东支付的股息收益率为 3.45%,股息收益率为 3.68%。

值得注意的是,该银行目前的股息收益率[FWD]为3.68%,远高于过去5年的平均水平(2.43%)。这些数字为我们提供了美国银行目前被低估的证据。

该银行在股息增长方面也表现出了强劲的指标:过去 5 年的股息增长率 [CAGR] 为 12.03%,比行业中位数高出 70.32%。

该银行在股息增长方面的实力进一步得到了其 7.47% 的息税前利润增长率 (FWD) 的证实,比行业中位数高出 81.93%。

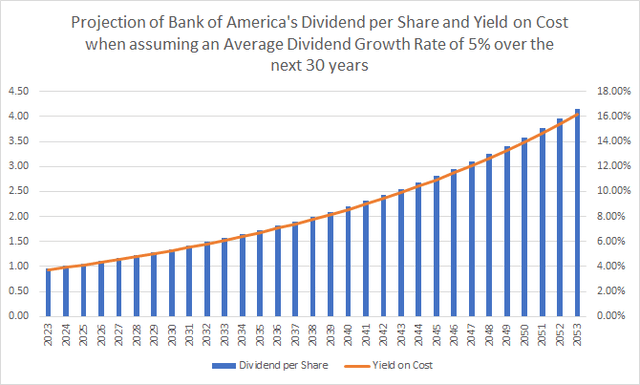

您可以在下面找到美国银行的股息和成本收益率的预测。该预测假设您以当前 25.65 美元的股价购买股票,并且银行能够在接下来的 30 年内以 5% 的平均股息增长率 [CAGR] 提高股息。这一保守假设是基于美国银行过去 3 年的股息增长率 [CAGR] 为 7.72%。

考虑到股息收入和股息增长的结合,我认为与竞争对手相比,美国银行是最具吸引力的选择。美国银行目前支付的股息收益率为 3.68%,高于富国银行 (3.53%) 和摩根大通 (2.98%)。只有花旗集团的股息率较高(5.39%)。

就股息增长而言,美国银行似乎也是这四家银行中对投资者最具吸引力的选择。美国银行过去5年的股息增长率[CAGR]为12.03%,而摩根大通为10.31%,花旗集团为7.88%,富国银行为负值(-4.82%)。

股息收入和股息增长的结合使美国银行成为股息收入加速器投资组合的绝佳选择。

还可以进一步强调的是,美国银行的市盈率为 7.70,其估值低于摩根大通(市盈率 8.46)和富国银行(7.86)。但略高于花旗集团(6.45)。

除此之外,值得注意的是,美国银行的市盈率[FWD]为7.70,比过去5年的平均水平低34.50%,进一步表明该银行目前被低估。

然而,就收入和盈利能力而言,我认为美国银行排名第二,落后于摩根大通,但领先于富国银行和花旗集团。

摩根大通过去 3 年的收入增长率 [CAGR] 为 13.32%,而美国银行为 8.59%,花旗集团为 8.39%,富国银行为 7.95%。

在盈利能力方面,与同行相比,摩根大通以最高的净利润率和最高的股本回报率(分别为35.98%和16.93%)领先于同行。

美国银行也表现出强劲的盈利能力:净利润率和股本回报率(分别为31.52%和10.96%)远高于富国银行(24.00%和9.95%)和花旗集团(18.87%和6.71%)。美国银行极具吸引力的盈利指标使其成为股息收入加速器投资组合的绝佳选择。

由于摩根大通巨大的盈利能力、出色的增长指标以及强大的竞争优势,我正在密切关注摩根大通是否有可能被纳入股息收入加速器投资组合。

然而,此时此刻,鉴于其有吸引力的估值以及股息收入和股息增长的协同作用,我认为美国银行更具吸引力。

美国银行拥有强大的竞争优势,财务状况良好(穆迪的 A1 信用评级、净利润率 [TTM] 31.52%、股本回报率 10.96%),与股息收入的方法非常一致加速器组合。

该银行目前支付的股息收益率为 3.68%,远高于过去 5 年的平均水平 (2.43%)。这个数字表明它可以帮助您通过股息支付产生额外收入,实现股息收入加速器投资组合的另一个目标。

该银行过去5年的股息增长率[CAGR]为12.03%,表明它应该能够每年提高股息,这与股息收入加速器投资组合的另一个目标保持一致。

其派息率目前处于25.21%的相对较低水平。这一数字进一步强调,美国银行应该能够支付可持续的股息,同时能够在未来几年提高股息,再次与股息收入加速器的方法保持一致。市盈率为 7.70,比过去 5 年的平均水平低 34.50%,比行业中位数低 14.59%,我认为美国银行目前被低估。因此,我相信,对于进行长期投资的投资者来说,回报可能很有吸引力。

出于上述原因,美国银行在风险和回报方面是一个绝佳的选择,与股息收入加速器投资组合的投资方法非常一致。

将美国银行纳入股息收入加速器投资组合后,我坚信我们的投资组合进一步多元化,同时优化了其风险/回报状况。

我相信美国银行是一个风险水平相对较低(长期投资时)的选择,使我们有机会获得有吸引力的回报。出于这些原因,我的目标是增持美国银行在股息收入加速器投资组合中的头寸。

将美国银行纳入股息收入加速器投资组合后,该投资组合的加权平均股息收益率为 3.83%。还值得注意的是,该投资组合过去5年的加权平均股息增长率为10.15%。

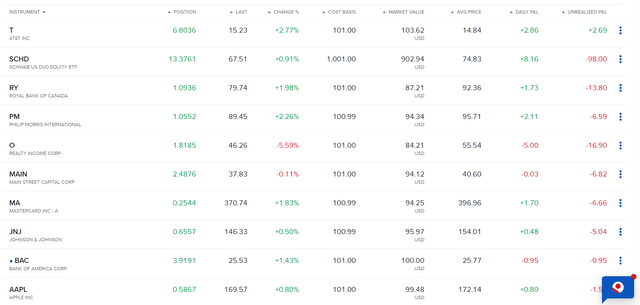

您可以在下面找到股息收入加速器投资组合当前头寸的概述。

虽然我相信美国银行目前的估值为投资者提供了绝佳的投资机会,但重要的是要考虑投资美国银行所附带的风险因素。在您应该记住的这些风险因素中,我想强调以下几点:

信用风险:可能对美国银行财务业绩产生重大影响的一个风险因素是信用风险。信用风险源于借款人无法履行其义务。尽管美国银行确实拥有长期的风险管理记录,但借款人无法履行其义务可能会对银行的短期财务业绩产生重大影响,这对作为投资者的您来说是一个风险因素。

市场风险:另一个可能影响美国银行财务业绩的风险因素是市场风险。例如,市场条件的变化可能会对银行的盈利产生相对较强的负面影响,这对投资者来说是另一个风险因素。市场风险的其他例子包括利率风险、外汇风险、抵押贷款风险、股票市场风险和商品风险。

操作风险:美国银行面临的另一个风险因素是操作风险,例如,内部流程不完善可能引起这种风险。操作风险的更多示例包括模型风险、行为风险、技术风险和法律风险。这些操作风险也会对银行的财务业绩产生重大影响,特别是在短期内。

然而,从长远来看,我相信美国银行将能够应对这些挑战,特别是由于其显着的竞争优势(例如其广泛而多样化的产品组合、庞大的客户群以及强大的品牌形象)等),以及其巨大的财务健康状况(穆迪的 A1 信用评级和 31.52% 的净利润率凸显了这一点),以及风险管理方面的专业知识。

出于这些原因,我建议长期投资美国银行,而不是短期投机。这种方法符合股息收入加速器投资组合的投资策略,该投资组合具有长期投资期限。

END

美股研究社(meigushe)所发布文章不具有投资建议,请各位投资者自行判断。

听说好看的人都点赞了~