作者 | Julian Lin

编译 | 美股研究社

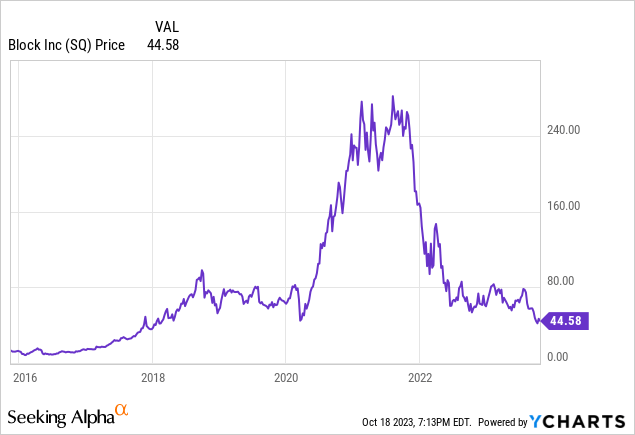

在利率上升的环境下,Block(NYSE:SQ)采取了与许多科技同行相同的策略:通过营业利润率扩张来抵消营收增长放缓的影响。尽管该公司仍实现稳健的营收增长,但该股的交易价格接近 52 周低点,低于2020年前的水平。值得注意的是,首席执行官多尔西 (Dorsey) 现在完全专注于运营公司,辞去了 Twitter(现为 X)首席执行官的职务。

该股的交易水平与 5 年前相同。

自7 月份以来该股已下跌 36%。

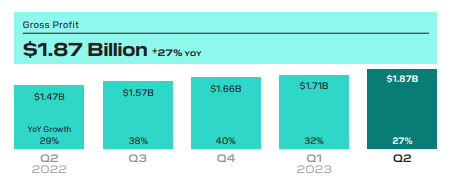

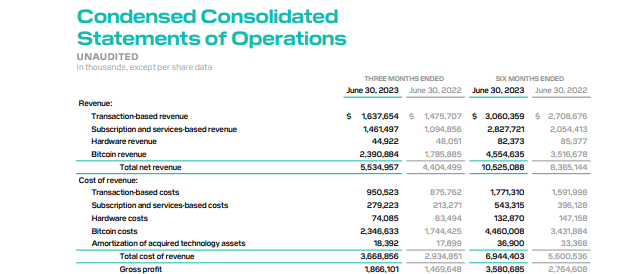

在最近一个季度,Block的收入同比增长 26%。这在一定程度上促进了加密货币市场的复苏,收入将达到 31.4 亿美元,同比增长 20%。

Block最终实现毛利润同比增长 27%,超过之前披露的 4 月份 24% 的同比增长率。

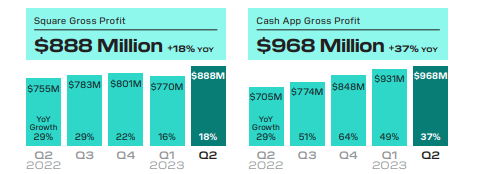

与往常一样,Block的增长最大来自于其 Cash App,尽管其组成部分较大,但仍继续保持领先地位。

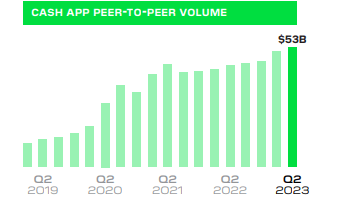

即使在2022年之后,Block仍然成功地维持了惊人的点对点交易量增长。

Block采用了真实可靠的策略,即在免费服务的基础上提供金融服务。这些服务包括 Cash App Taxes,今年有 130 万活跃用户。

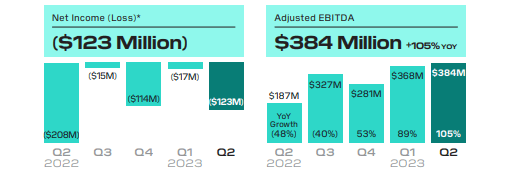

虽然按 GAAP 计算,Block尚未实现盈利,但在加上基于股权的薪酬后,该公司已实现强劲盈利,本季度调整后 EBITDA 同比增长 105% 至 3.84 亿美元。

本季度末,Block拥有 68 亿美元现金,而债务为 41 亿美元,净现金资产负债表稳健。

展望未来,管理层指出,7 月份毛利润增长放缓至 21%。急剧减速可能是股价陷入困境的原因,但 21% 仍然是一个强劲的数字,而且该股的定价并不乐观。

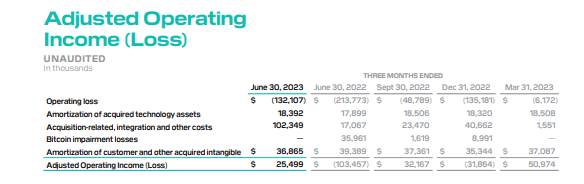

管理层目前预计全年调整后 EBITDA 为 15 亿美元,高于之前指导的 13.6 亿美元(这本身就比最初指导的 13 亿美元有所增加)。管理层还预计全年调整后营业收入将达到 2500 万美元。值得注意的是,虽然调整后的 EBITDA 受益于基于股权的薪酬和折旧的加回,但调整后的营业收入却没有。调整后的营业收入非常接近 GAAP 营业收入,但不包括与收购相关的整合成本。鉴于该业务的轻资本性质,人们甚至可以将折旧费用添加到调整后的营业收入中,以便更清楚地了解公司的盈利潜力。

在电话会议上,管理层指出,他们已经放慢了招聘步伐,将重点放在“关键角色”和“绩效管理”上。值得注意的是,Block并没有像许多其他科技同行那样进行大规模裁员。

管理层指出,他们还开始逐步减少不盈利的业务,包括特定欧洲地区的 Cash App 和立即购买、稍后付款业务。管理层希望将这些资源用于其他领域——同样,该公司没有选择走裁员路线。虽然华尔街可能更喜欢直接裁员的方式,但Block管理层似乎致力于盈利,这一点也体现在数字上。

与上一季度毛利润增长超过股东信中指出的月度趋势不同,管理层指出,7 月份披露的 21% 同比增长率应用于模拟第三季度和今年剩余时间的增长。即使增长减速几乎是肯定的,这也是一个在调整后的基础上盈利的名字(甚至包括基于股权的薪酬),并且可能会看到利润率进一步扩大。

通过 Cash App,Block提供数字银行业务,由于固定成本结构较低,这可能会带来更高的利润率。该公司可能不会因为将这两项业务归入一家公司而获得回报,因为该股票的交易价格仅为 3 倍 2032 年市盈率。

普遍预测未来十年营收将实现两位数的低增长,长期净利润率为 17%。

值得注意的是,Block的合作伙伴Marqeta为Cash App提供了支付技术,在与Block续签合同后,其股价飙升。此次续约的细节显示,毛利率将下降约40%。

这可能表明Block的毛利率将出现一定程度的扩张,但考虑到Marqeta的采用率一开始就已经很小,因此影响可能不大。也就是说,基于交易的成本构成了销售成本的很大一部分。

2023年第二季度股东信

基于 15% 的营收增长、17% 的长期净利润率的普遍预期以及 1.5 倍的市盈率增长比率(“PEG 比率”),我可以看到Block的交易价格约为销售额的 3.8 倍,这意味着相当大的上涨空间。即使根据我之前基于毛利润的净利润率为 30% 的假设,即毛利润的 6.8 倍估值,该股票的定价仍然相当便宜。

Block是少数几家由创始人领导且首席执行官仍持有公司大量股份的公司之一。首席执行官多尔西仅拥有约 30 亿美元的股票。

虽然Block的定价似乎处于长期下跌中,但如果该股能够显示出长期长期增长的明确路径,那么该股将具有巨大的上涨空间。

END

美股研究社(meigushe)所发布文章不具有投资建议,请各位投资者自行判断。

听说好看的人都点赞了~