作者|Skeptical12

编译|华尔街大事件

由于管理层的失误,塔吉特公司的股票在过去一年中严重抛售,导致股价下跌了 33.5%。

公司的盈利和利润率大幅下降,目前的净利润率仍处于七年来的最低点。塔吉特目前的扭亏计划已经失败,公司需要新的领导层来解决面临的巨大困难。当知名公司出现超值抛售时,投资者总会被股票超卖的观点所诱惑。价值与价值陷阱之间的界限往往并不明显,而一家标志性公司的价值会在短时间内发生重大变化,这往往让一些人难以接受。塔吉特的股票在过去一年中被大幅抛售。这家领先的零售商在疫情期间和疫情刚结束时的表现优于竞争对手和大多数大盘指数,但管理层的一系列失误导致股价自 1 月份以来一落千丈。

数据来源:YCharts

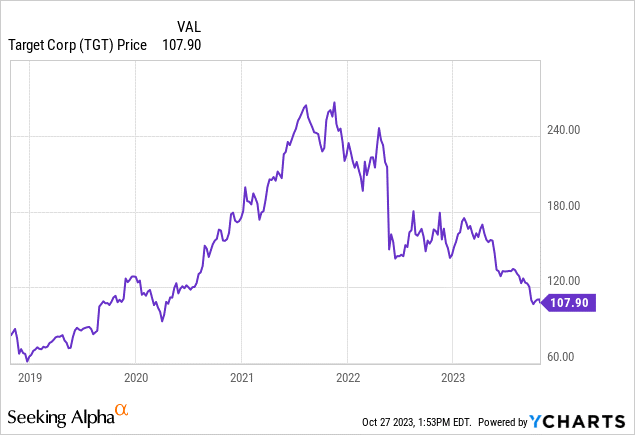

塔吉特的股价在过去一年里下跌了 33.5%,而标准普尔 500 指数自去年 10 月以来仅下跌了 8.5%。今天,分析师将塔吉特的评级从 "卖出 "改为 "强烈卖出"。该分析师是在今年 7 月首次对这家领先的零售商进行评级的,当时其股价为 135 美元,而自那以后,该公司的股价已下跌了 20%。分析师表示,之所以下调塔吉特的评级,是因为该公司仍未制定出明确可行的扭亏计划,通胀率依然居高不下,宏观经济环境也有进一步恶化的迹象。从多个指标来看,目前塔吉特的股价明显被高估。

数据来源:YCharts

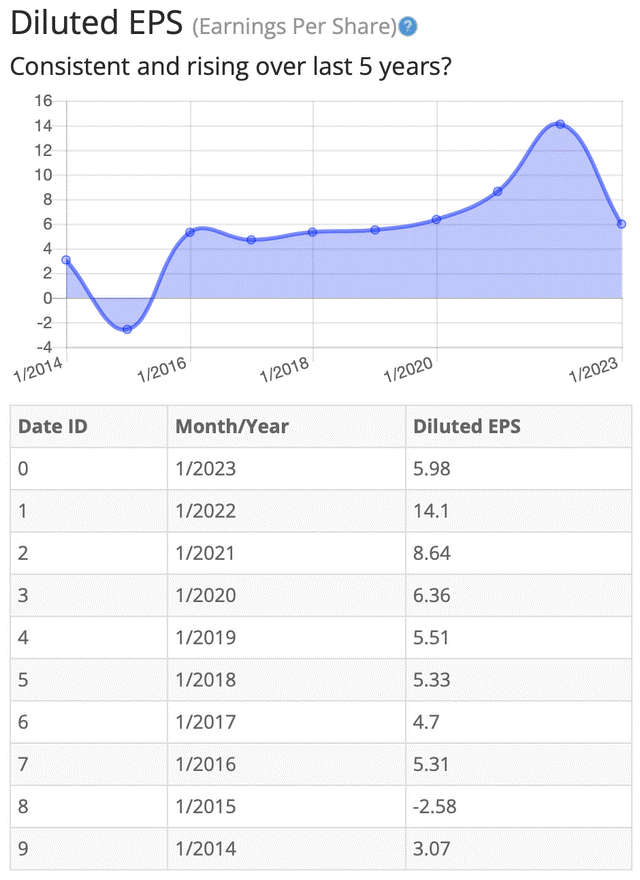

这家领先零售商的股价在大流行病期间和紧随其后的时期大幅上涨,但在 2019 年底之前,该公司一直在努力实现每股收益的持续增长。从 2015 年到 2019 年初,塔吉特下跌了 12.27%,而同期标准普尔 500 指数上涨了 21.8%。塔吉特在 2019 年底之前一直在努力实现盈利增长。

显示目标公司过去盈利的图表(BTMA 股票分析器)

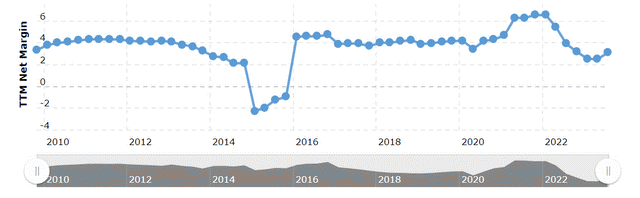

去年,该公司的盈利和利润率大幅下降。塔吉特目前的净利润率为 3.2%,仍处于近七年来的最低水平,上一季度略有上升。

显示塔吉特公司净利润率(宏观趋势)的图表

在 2019 年末之前,塔吉特的盈利增长率仅为一位数。在 2020 年和 2021 年的部分时间里,Covid 停止营业后,塔吉特很好地从其他零售竞争者手中抢占了市场份额,这些竞争者对不断变化的环境调整较慢。公司能够为杂货和电子产品等商品提供当天取货和送货服务。与亚马逊等在线零售商相比,这是公司的一大优势。其次,在管理层收购 Shipt 公司后,公司进行了令人印象深刻的数字化转型,使在线订购比沃尔玛(WMT)等竞争对手提供的服务更有效率。如今,情况发生了逆转。与好市多(COST)和沃尔玛(WMT)等注重折扣的零售商相比,塔吉特无法提供同样的价值,而亚马逊等在线零售商现在也为杂货和电子产品等商品提供各种当天取货和送货的选择。今年早些时候,管理层在营销某些政治敏感的社会问题时也犯了错误。公司目前的计划正在失败,公司领导层也没有表现出能够适应当前零售环境的能力。

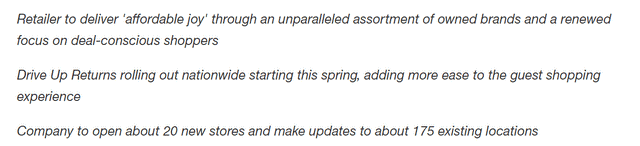

Target 今年早些时候宣布的计划摘录(Target)

管理层表示,公司计划通过提供新的选择(如驾车退货)和扩大当日送达服务,以及关注供应和物流网络,为顾客提供更好的体验。该公司的计划失败了,在制定出可行的全面计划之前,这家零售商可能需要全新的领导层。塔吉特无法提供与亚马逊(一家拥有自己卡车车队的公司)相同的送货选择,而且该零售商的商业模式也无法提供与沃尔玛或好市多等竞争对手相同的价值。

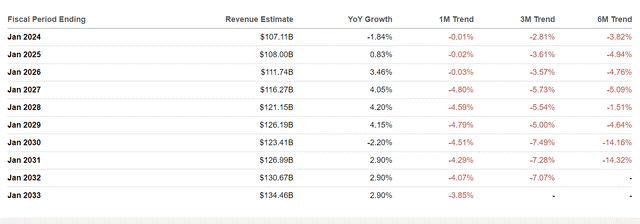

正因如此,即使在最近的抛售之后,以目前的价格计算,塔吉特的股价仍显得明显高估。塔吉特目前的股价为 14.65 倍的可能远期盈利预期,但分析师们甚至在今天仍预测该公司未来 10 年的收入增长率仅为低个位数,而且这些预测可能过高,因为该零售商尚未显示出解决公司面临的任何重大不利因素的能力。

Target 收入预期图(Seeking

Alpha)

塔吉特预计未来五年的每股收益增长率将达到较低的两位数,但该公司最近的困境使这一预测变得不切实际,而且由于目前计划进行大量投资,利率上升使借贷成本更加高昂,管理层很可能不会授权在未来进行任何重大的股票回购。

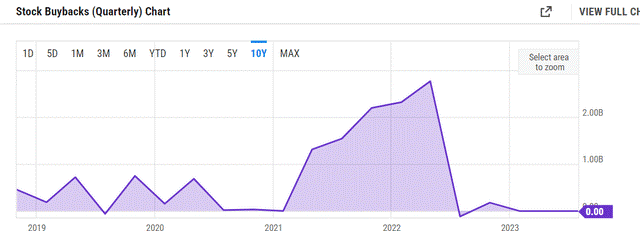

Target 2019-2023 年股票回购图表(YCharts)

自 2021 年 4 月以来,塔吉特回购了近 100 亿美元的股票,但该公司在 2 月份宣布,在现金流和盈利改善之前,管理层不会再授权进行新的回购。尽管塔吉特的远期市盈率可能低于该公司五年的平均估值,即 18.44 倍的美国通用会计准则远期收益,但塔吉特在过去几年中屡次公布创纪录的收益和收入,而该公司目前的收益和收入正在下降。目前,该公司的盈利水平很可能回到 2015 年至 2019 年间的前期水平,近期的经济数据也应引起投资者的关注。增长预期继续下降,通胀率为 3.7%,高于美联储 2% 的目标水平,当前的加息周期不可能很快结束。由于工资增长跟不上物价上涨的速度,消费者信心水平仍然处于非常低的水平。塔吉特在大流行病之前的每股收益增长率仅为低个位数,而在大流行病之后,该零售商的每股收益增长率已达到低个位数。塔吉特的每股收益很可能以 2020 年之前的速度增长,当时该公司即使实施了股票回购计划,收益增长也微乎其微。2022年,这些零售商摊薄后的每股收益为 6 美元,如果该股的收入和每股收益以低至中个位数的速度增长,其交易价格应该是远期收益的 10-12 倍,这意味着该股的最终交易价格可能在每股 65 美元至 75 美元之间。塔吉特是美国最知名的公司之一,但这家零售商的商业模式现在已经支离破碎,管理层也没有全面或可行的长期计划。在分析师看来,这家公司需要新的领导层,而最近的经济数据和通胀率显示,经济可能会继续放缓,塔吉特的估值看起来仍然明显偏高。