点击左上角“锂电联盟会长”,即可关注!

01

内容摘要

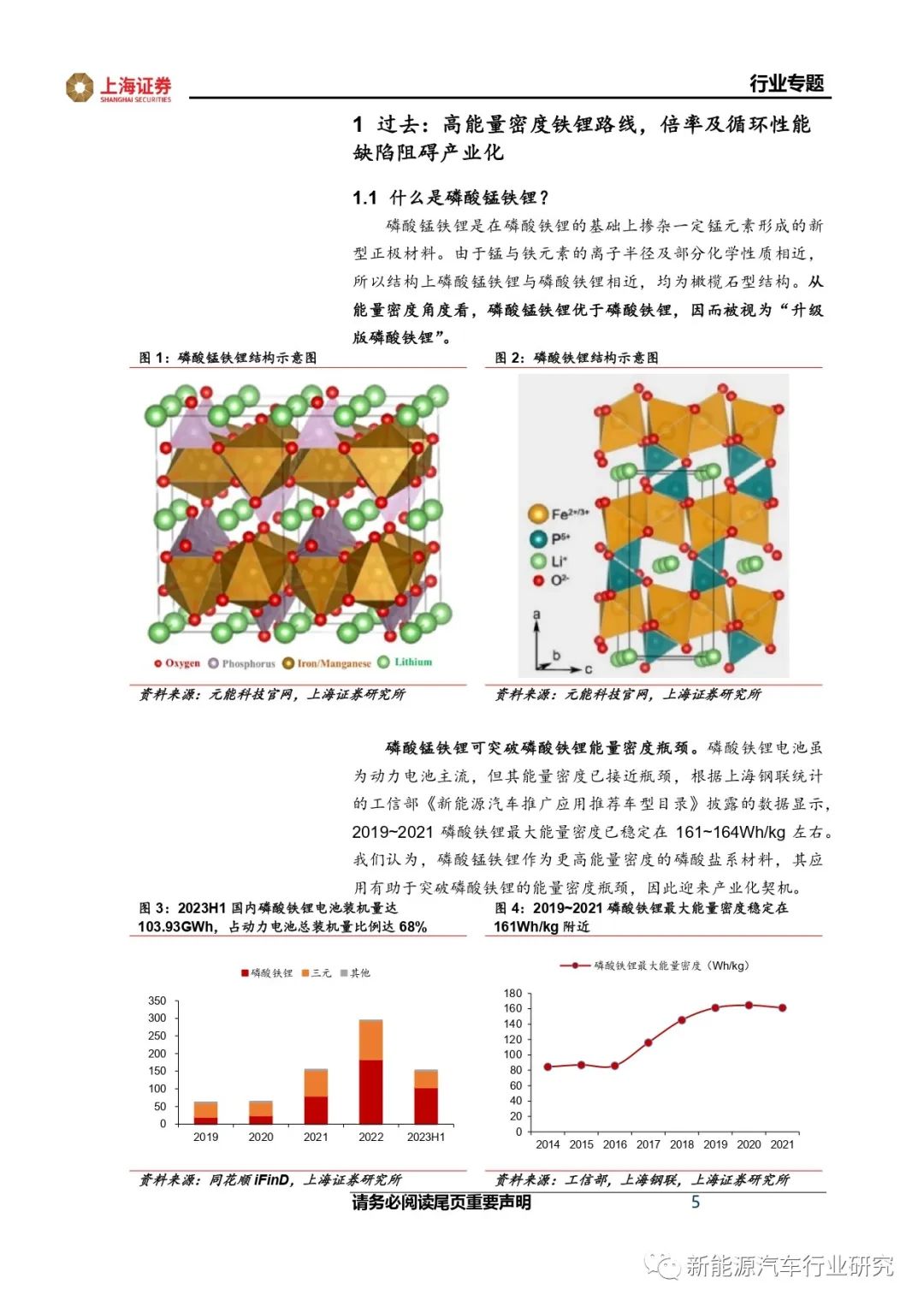

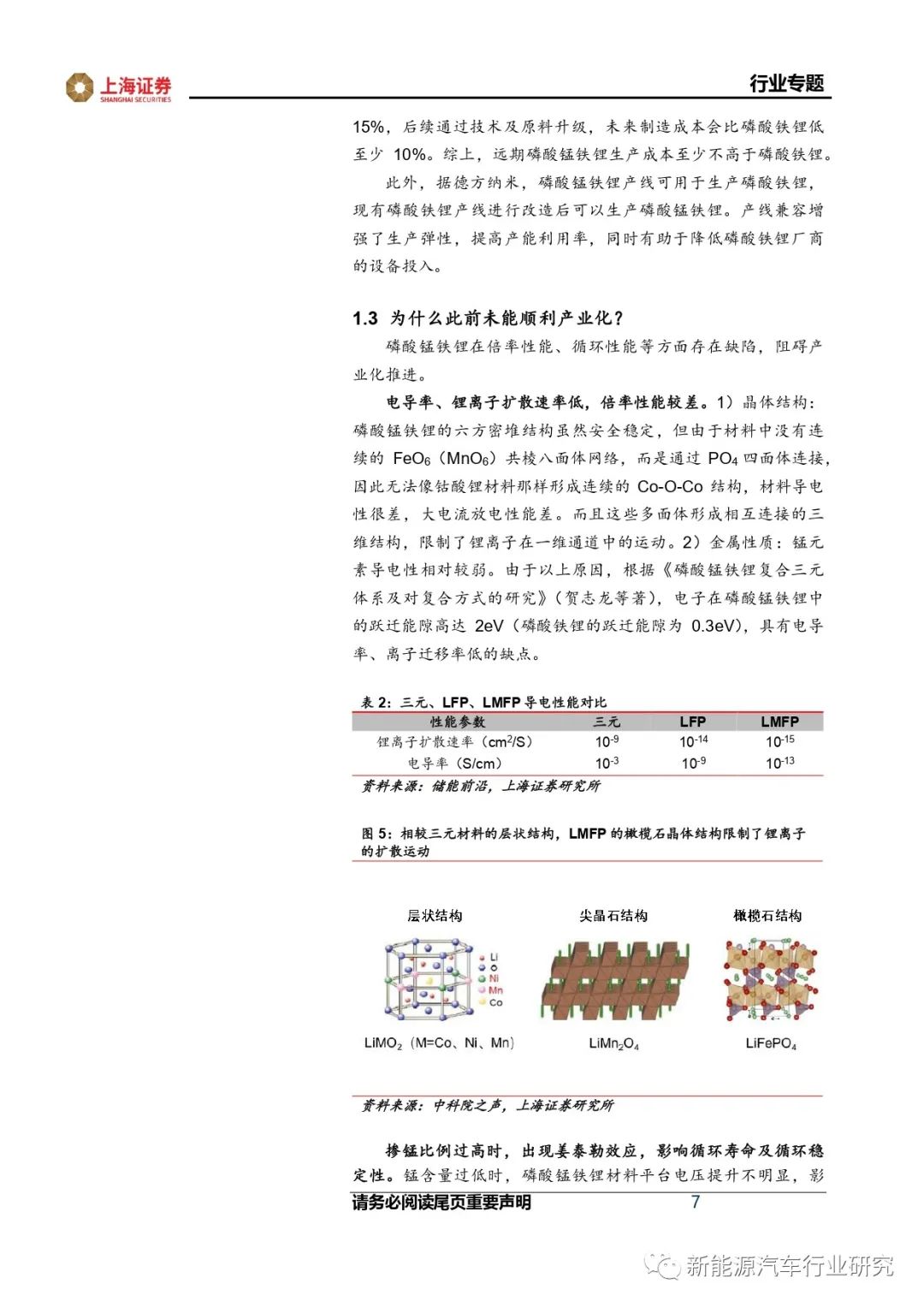

磷酸锰铁锂具有高能量密度优势,而磷酸铁锂能量密度已接近上限, 磷酸锰铁锂迎来产业化契机。磷酸锰铁锂的能量密度、低温性能优于 磷酸铁锂,安全性与磷酸铁锂近似,远期生产成本不高于磷酸铁锂, 较三元材料成本优势显著。我们认为,当前磷酸铁锂能量密度接近上限,磷酸锰铁锂作为更高能量密度的铁锂路线,产业化迎来契机。此前磷酸锰铁锂未能产业化的原因:1)电导率、锂离子扩散速率低,倍 率性能差;2)掺锰比例高时,出现姜泰勒效应,导致锰溶出,影响循 环寿命和稳定性;3)压实密度小,影响能量密度;4)双电压平台。

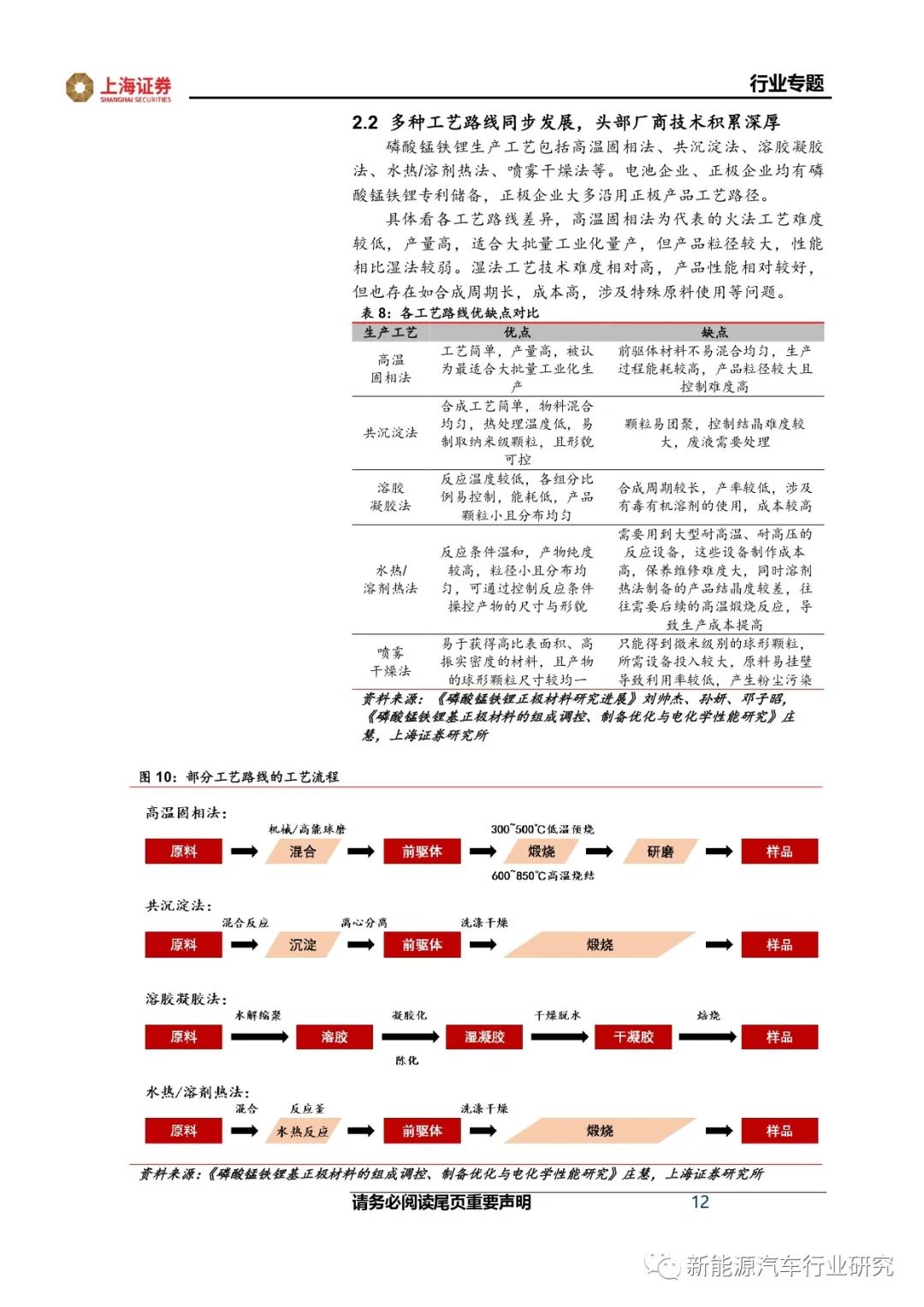

改性技术逐渐成熟,助推产业化发展,多种工艺路径同步探索。主要改性技术包括纳米化、碳包覆、离子掺杂,以上技术能够有效改善材 料的导电性,碳包覆、离子掺杂还能通过抑制锰溶出,提升材料循环稳定性;此外,磷酸锰铁锂与三元复用也能提升材料的综合性能,创 造性能互补的多元化产品系列。从生产工艺看,可分为火法、湿法两 类,其中火法工艺难度低,产量高,适合大批量工业化量产;湿法工艺难度高,产品性能相对较好。当前头部厂商技术积累深厚,火法、 湿法工艺各有选择,也有部分厂商选择固液一体化工艺。

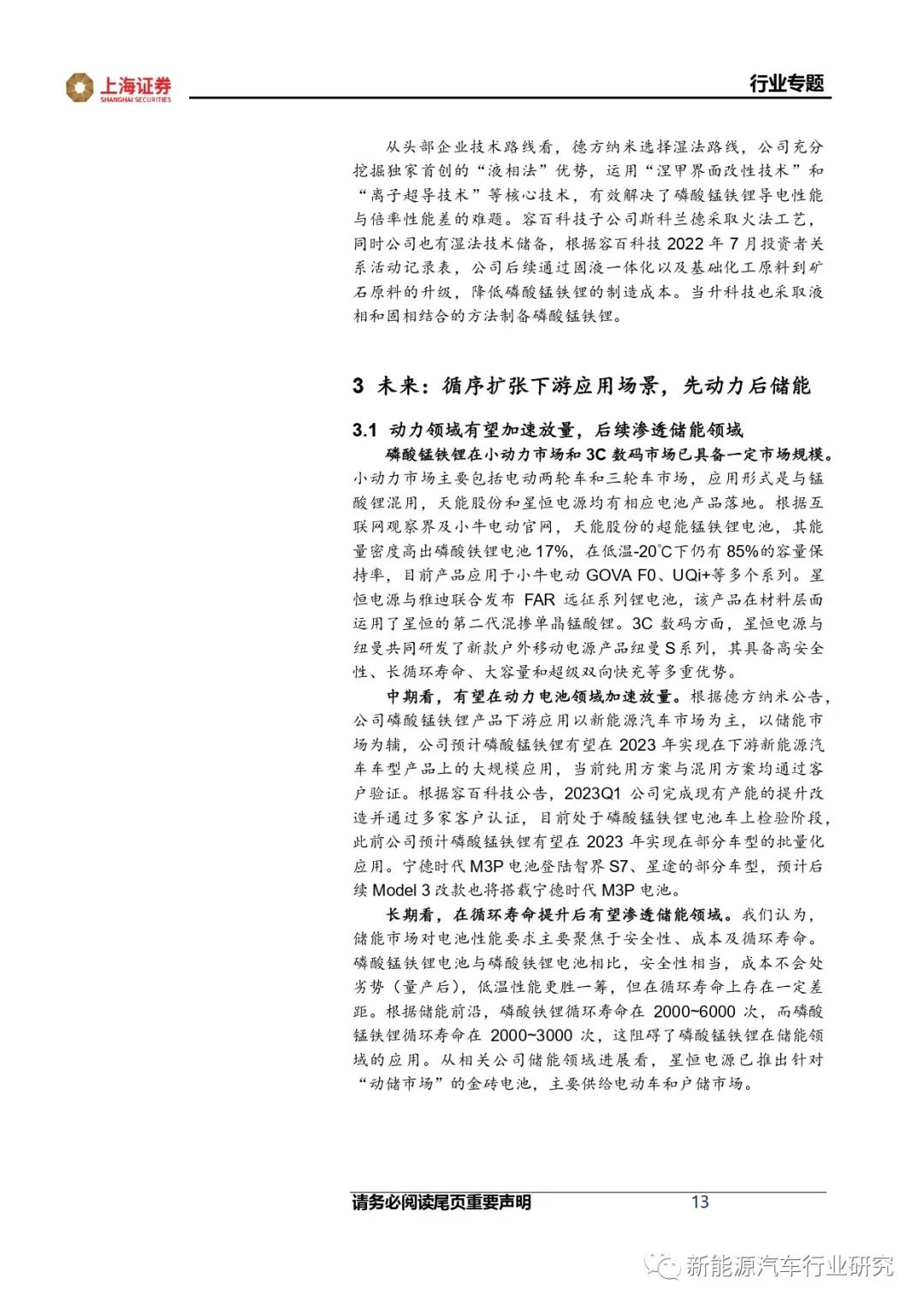

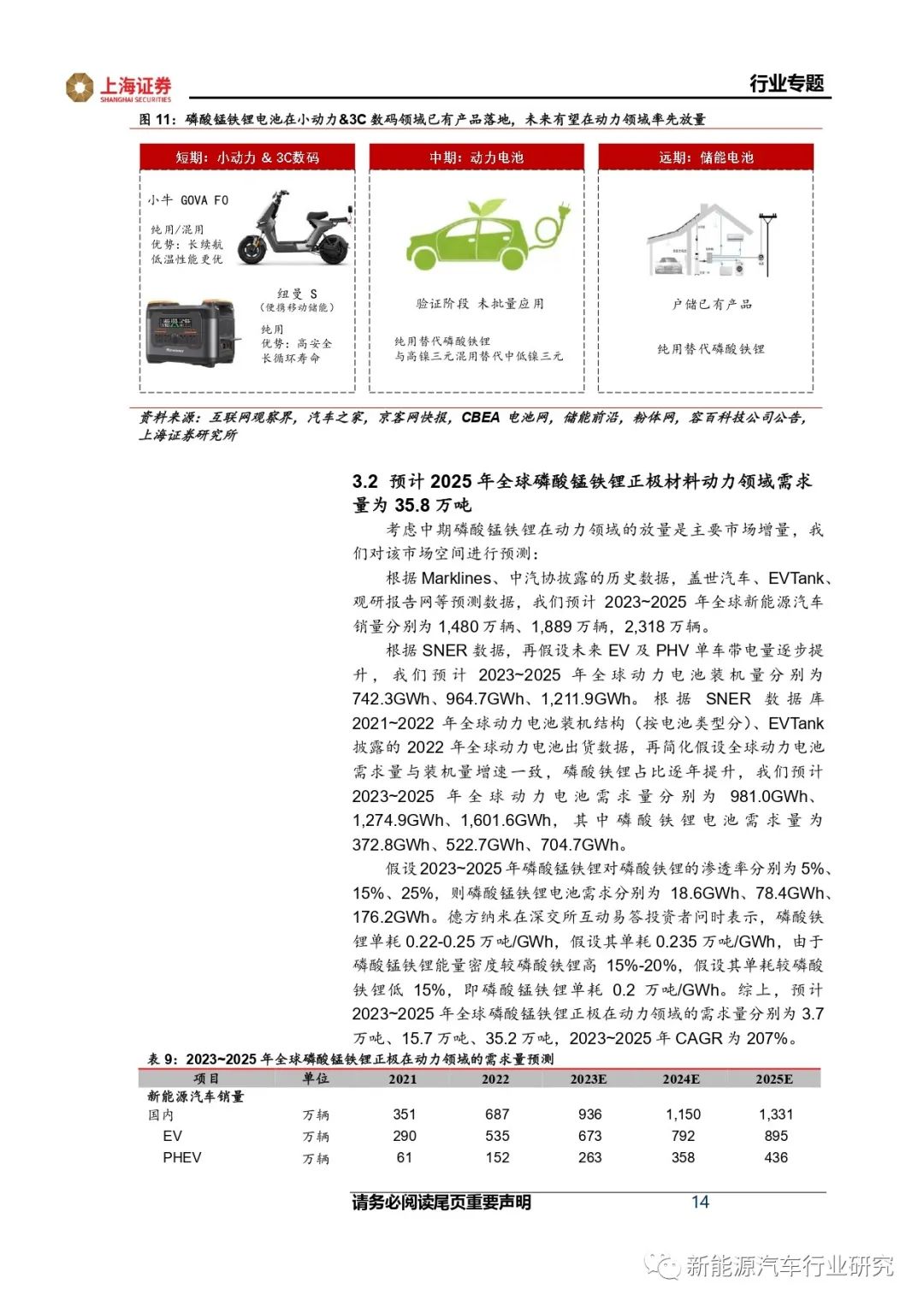

循序扩张下游应用场景,动力领域有望加速放量。磷酸锰铁锂在小动力市场和3C数码市场已具备一定规模,未来有望先在动力电池领域加 速放量。根据德方纳米、容百科技的公告,两家公司都预计磷酸锰铁 锂产品有望在2023年实现在下游新能源汽车上的批量应用。根据测算,预计2023~2025年全球磷酸锰铁锂正极在动力领域的需求量 分别为3.7万吨、15.7万吨、35.2万吨,2023~2025年CAGR为 207%。

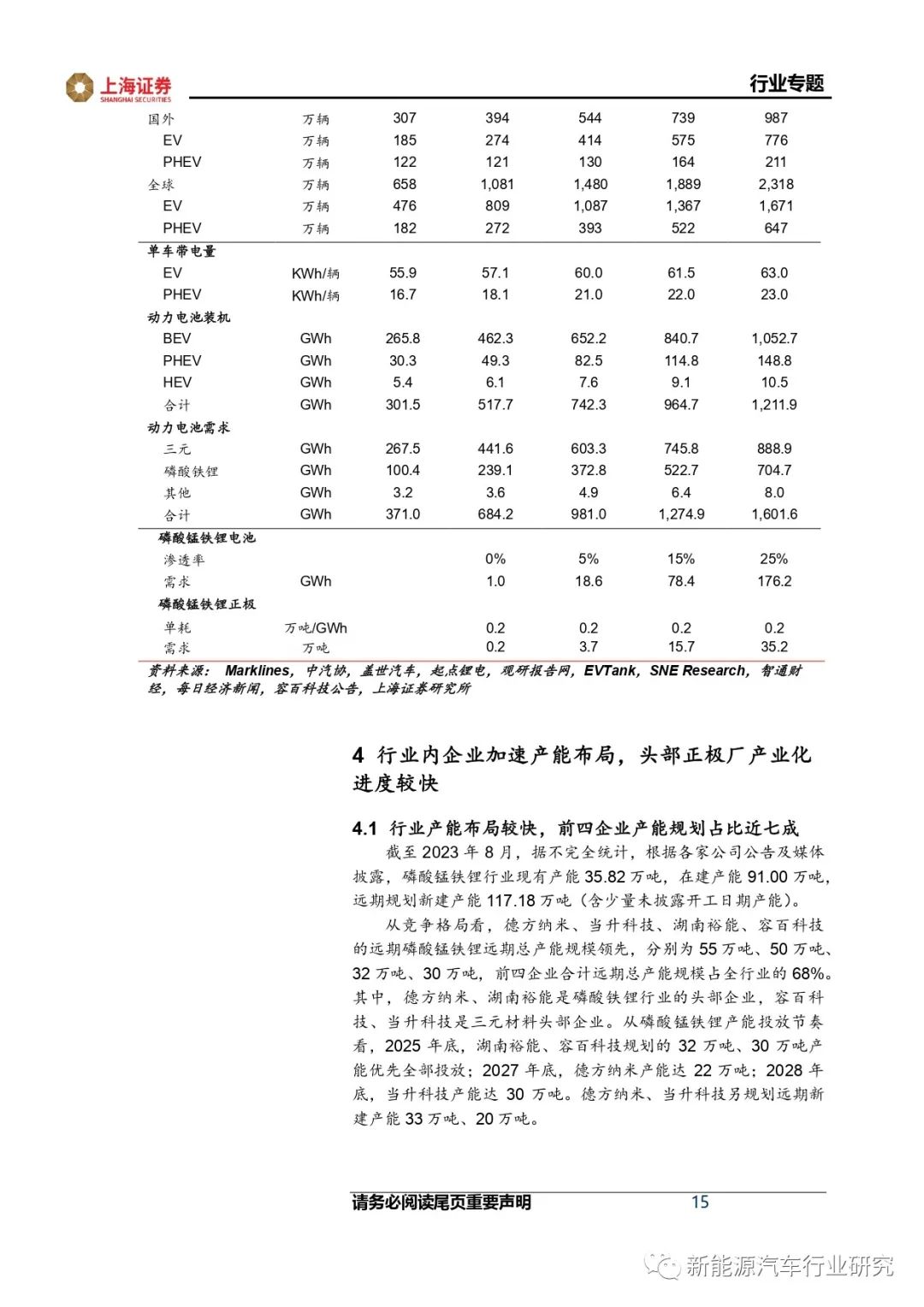

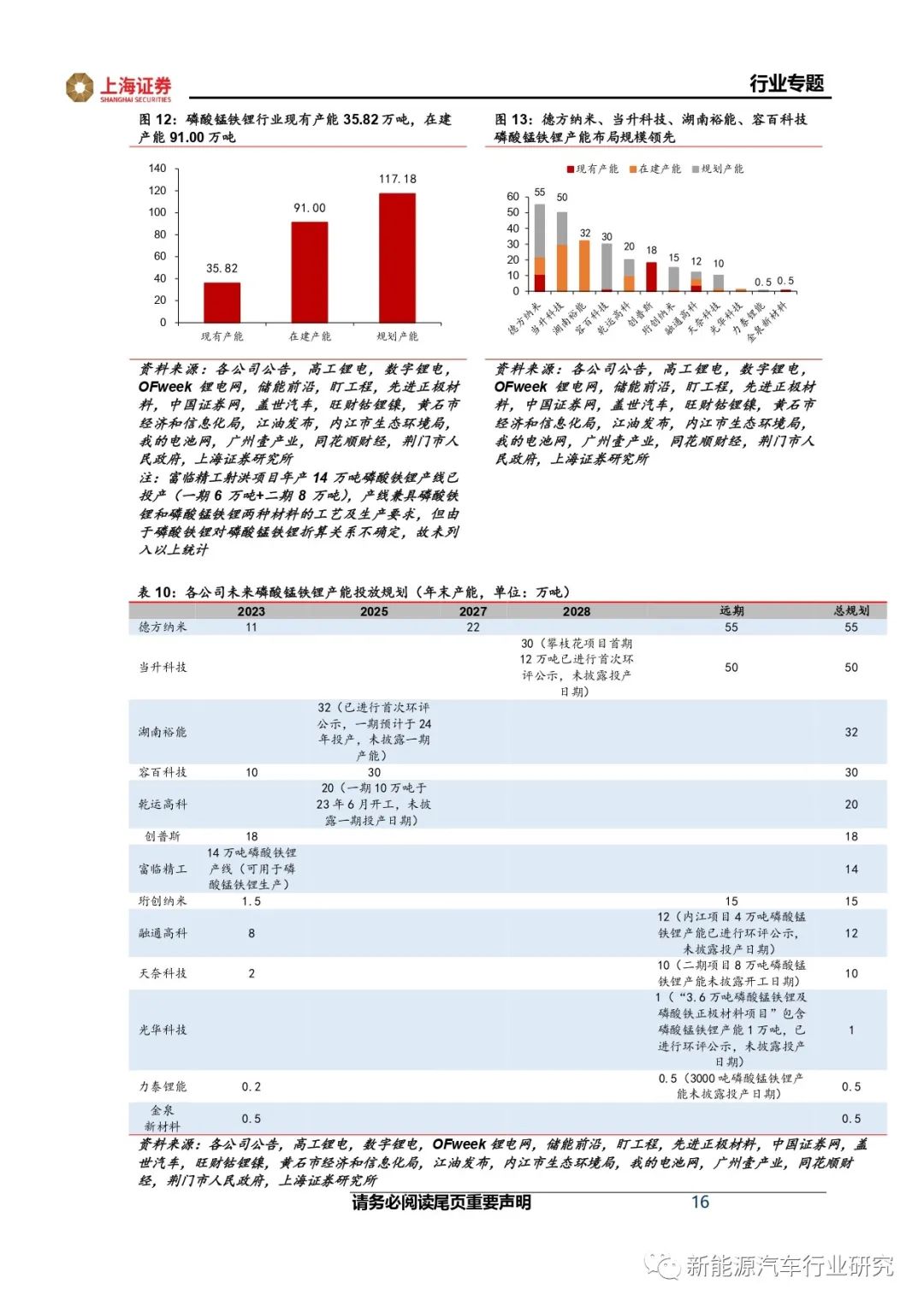

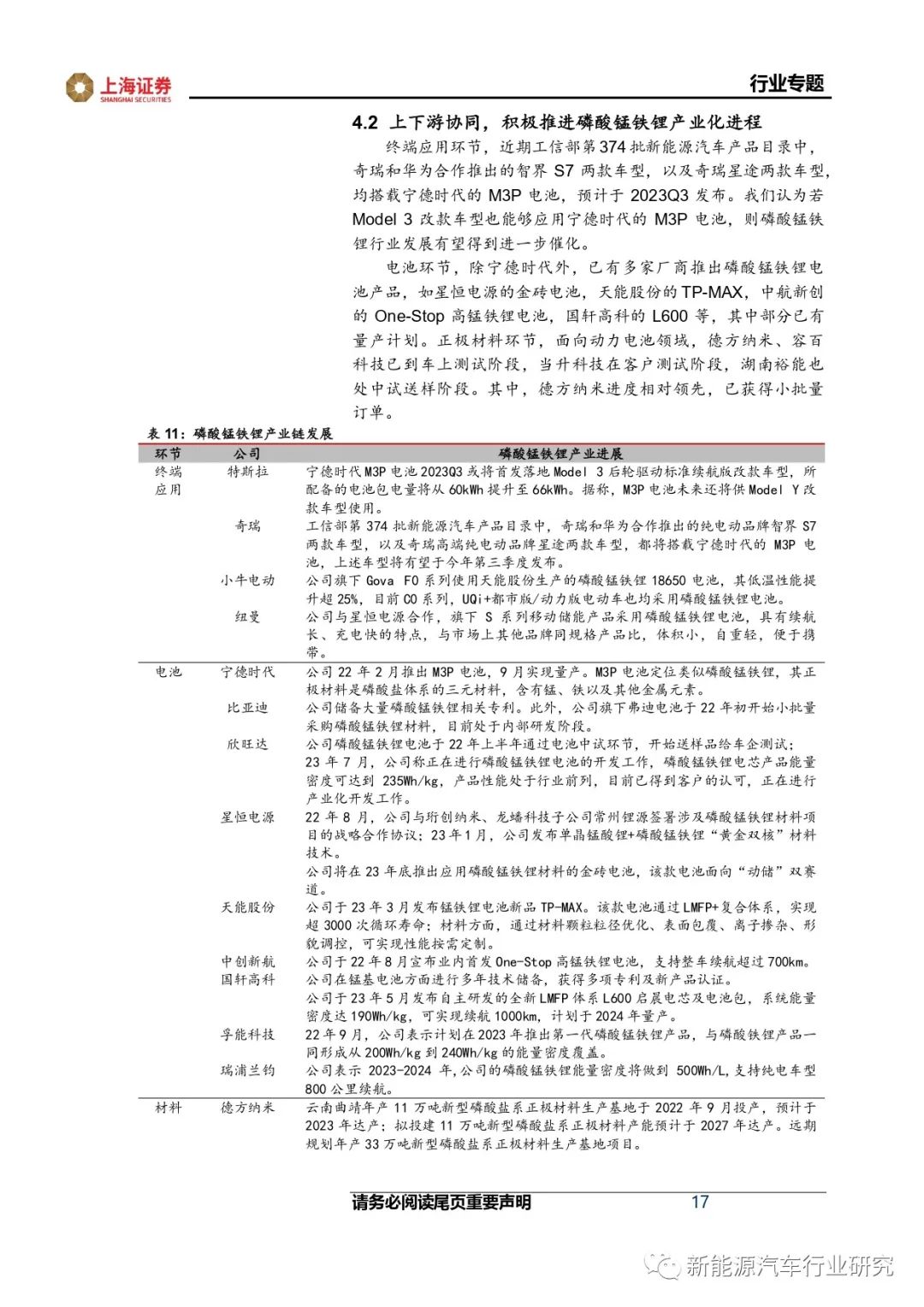

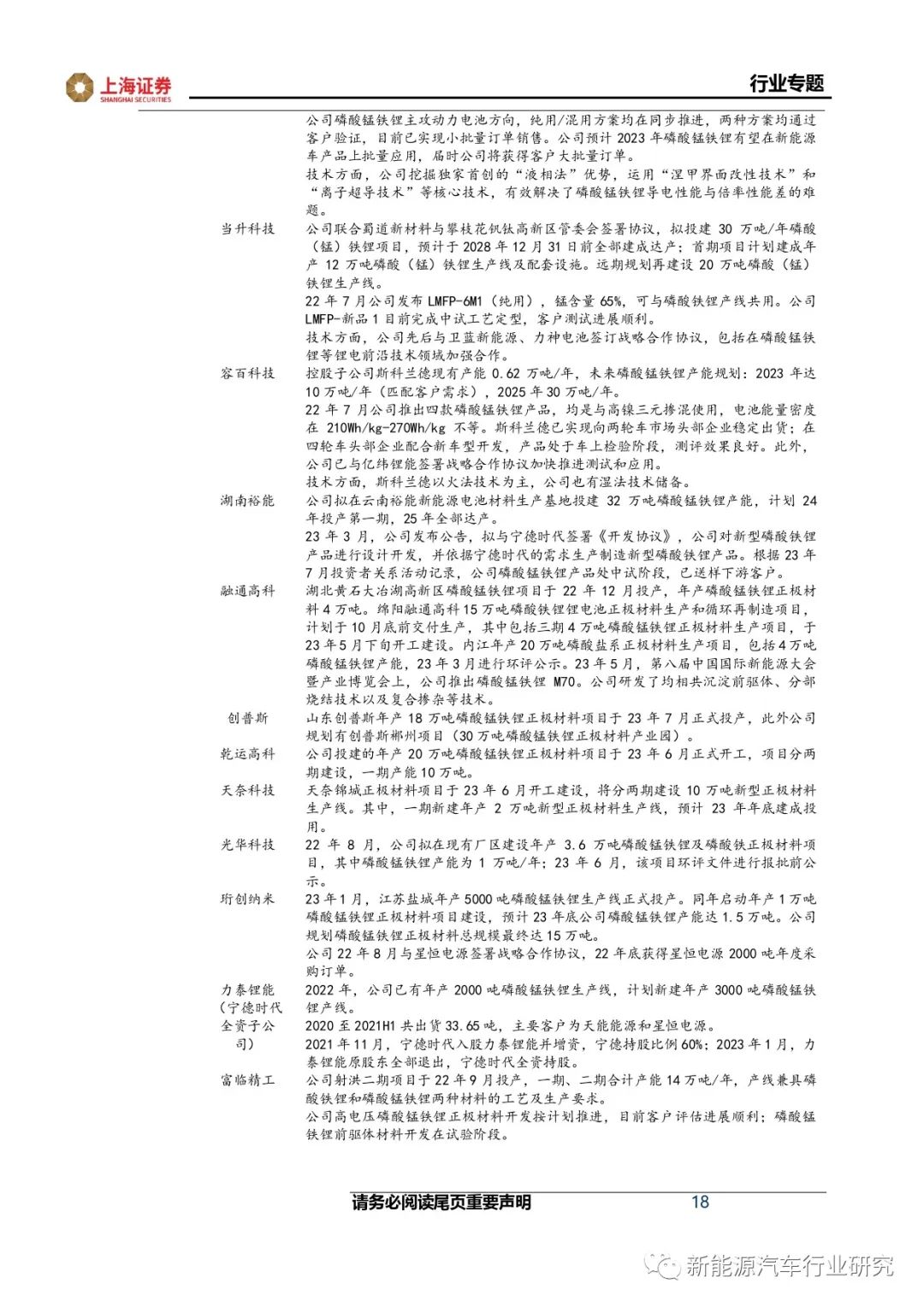

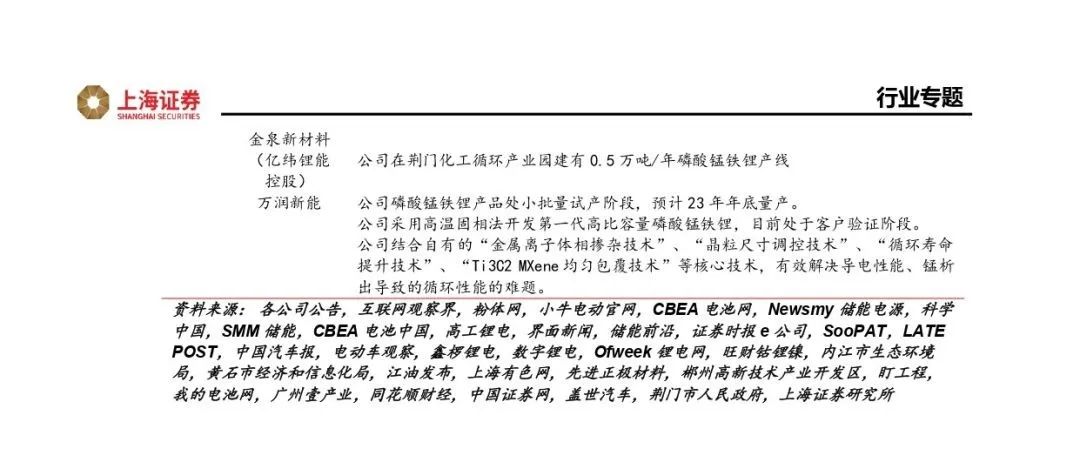

行业内企业加速产能布局,产业上下游协同推进产业化进程。截至 2023年8月,据不完全统计,磷酸锰铁锂行业现有产能35.82万吨, 在建产能91.00万吨,远期规划新建产能117.18万吨,产能规划前四 厂商分别为德方纳米、当升科技、湖南裕能、容百科技,前四企业远 期总产能规模占全行业的68%。从产业化进展看,新能源车环节,宁德时代M3P电池登陆智界S7、星途的部分车型,后续Model 3 改款车型也有望搭载M3P电池;电池环节,当前已有多家厂商推出磷酸锰 铁锂电池产品,包括宁德时代M3P电池,星恒电源金砖电池,国轩高科L600启晨电池等;正极材料(动力电池用)环节,德方纳米进度相对领先,已获得小批量订单。

02

报告主要内容