作者 | Livy Investment Research

编译 | 华尔街大事件

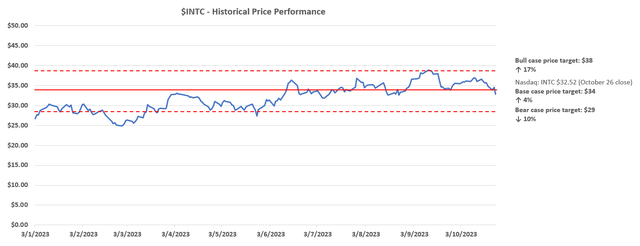

英特尔公司(NASDAQ:INTC)面临着一个令人头疼的问题,即竞争的加剧。然而,该公司强劲的第三季度业绩表现和当前期间的一致指引,加上其资本密集型代工雄心的持续增长成为人们关注的焦点,导致该股在26日尾盘交易中盈利后涨幅超过7 % 。然而,面对动荡的需求环境和加剧的竞争,该股当前水平的基本面支撑仍然脆弱,这可能会阻碍英特尔最终重新夺回市场领导地位的雄心。

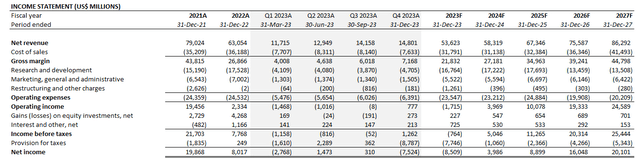

PC 芯片销售仍然是英特尔的核心收入驱动力。该公司报告称,第三季度客户端计算收入同比下降 -3%,至 79 亿美元。台式机和笔记本电脑销售额占客户端计算收入的 90% 以上,这两项业务均实现了 16% 的强劲环比增长。

管理层对进入第四季度的进一步增长势头仍持乐观态度,这得益于 Meteor Lake 在第三季度开始向客户发货,并计划于今年晚些时候推出。Meteor Lake 代表了英特尔自宣布 IDM 2.0 以来近年来最先进的开发成果之一。集成“AI加速”能力。下一代 CPU 可能会在即将到来的升级周期中补充英特尔的份额。随着生成式 AI 功能从“数据中心迁移到最终用户设备”的出现,PC 随之而来的变革是对话式 AI 聊天机器人的日益普遍使用以及微软365 Copilot即将全面上市,预计将成为 Meteor Lake 需求的顺风车。

然而,尽管近几个月需求环境出现改善迹象,但个人电脑复苏的更广泛时间表仍不确定。具体而言,尽管市场数据表明在持续两年的低迷之后将出现“周期低谷”,但个人电脑销量的回升仍然不温不火。具体而言,第三季度全球个人电脑出货量仍处于下降趋势(同比-9%),尽管降幅较前几个季度有所放缓。尽管在连续八个季度(尤其是到 2022 年)出货量减少后,年度比较基数较小,但这一情况还是出现了。

不过,英特尔第三季度客户端计算销售额同比持续下滑,进一步证实了这一挥之不去的挑战,同期环比增长虽然有所改善,但波动较大,这削弱了管理层今年早些时候对第二季度强劲复苏势头的乐观预期。在不确定性的情况下,周期性逆风仍然充满活力和挑战,特别是在面对持续的通胀压力和即将到来的风险的情况下消费者支出仍然疲软,英特尔的核心业务计算部门仍然面临着复杂的个人电脑前景。

除了核心业务计算部门面临的挥之不去的周期性逆风之外,英特尔的转型路线图也即将迎来另一波迫在眉睫的浪潮。虽然基于英特尔最新工艺节点的新芯片将于今年晚些时候开始发货并持续到 2024 年,预计将有助于引领更广泛的市场需求的复苏,但新兴的竞争风险进一步挑战该公司重建行业领导地位的雄心。在最新进展中,英特尔的一些主要竞争对手,包括英伟达和高通都宣布推出下一代 PC 芯片,旨在挑战英特尔在该领域的主导地位。与此同时,苹果从英特尔 CPU 转向其 Mac 系列产品的自有芯片带来的阻力,以及主要竞争对手 AMD市场份额的持续增长,继续威胁着英特尔的努力。

具体来说,英伟达最近宣布开发基于Arm的 CPU,该 CPU 将接入微软 Windows 操作系统,预计于 2025 年开始发货。AMD 目前基于英特尔的“ x86 计算架构”生产 PC 处理器,”还计划在十年中期宣布基于 Arm 的同等产品。这一进展是在人们猜测微软雄心勃勃地巩固 Windows PC 对苹果的主导地位的背景下进行的,在 Mac 系列转向基于 Arm 技术的内部芯片后,苹果的市场份额翻了一番。目前大多数 Windows PC 都运行基于 x86 计算架构的芯片,而微软的目标是实现基于 Arm 的技术多元化,这可能会进一步取代英特尔的市场领导地位,并扰乱首席执行官帕特·基辛格 (Pat Gelsinger) 为公司制定的积极的转型计划。

除了英伟达之外,高通最近也发布了其最新最好的“ Snapdragon X ”桌面CPU,这标志着其进军PC市场的到来。这款新 PC 芯片也基于 Arm 技术,其能效比同类英特尔 12 核 Raptor Lake 处理器高出 68% 。与目前运行市场上最新 Mac 的Apple M2 系列芯片相比,Snapdragon X 的性能提高了 50% ,这引起了英特尔的注意。除了通过市场领先的智能手机芯片创新将“生成式人工智能放入[用户]口袋”之外,高通还将把相关功能整合到Snapdragon X中,有效与英特尔即将推出的Meteor Lake处理器相竞争。

总而言之,英特尔的市场份额增长前景仍然面临中断的风险,尤其是在竞争对手加大创新力度的情况下。这可能会继续限制英特尔强化其 PC 护城河雄心的时间表和可行性。

与此同时,英特尔代工服务的持续增长仍然是人们关注的焦点。第三季度该部门的收入同比增长 82% 至 3.11 亿美元,为 2023 年全年的强劲加速铺平了道路。尽管 IFS 收入在英特尔合并业务中仍只占名义份额,且利润率改善有限,但该部门的加速表明市场健康分享收益并逐步扩大规模。

然而,这方面的执行风险仍然较高,因为管理层继续警告称,由于 IFS 启动成本,毛利率将面临多年压力,这使得 IFS 的短期前景黯淡。

调整之前对英特尔第三季度实际业绩和前瞻前景的预测,预计该公司 2023 年全年收入将下降 -16% 至 536 亿美元。预计 2022 年以来下降速度放缓将主要得益于当前时期的客户端计算销售(预计 PC 市场需求接近最弱时的年度比较较容易)以及英特尔 Meteor Lake 的出货量将受益。DCAI 的销售可能会逐渐受益于即将在第四季度发货的 Emerald Rapids,随着 Sierra Forest 和 Granite Rapids 进入 2024 年推出,预计顺风车将更加明显。

在成本方面,上述分析中讨论的持续增长阻力可能会限制英特尔规模驱动的利润扩张。相反,持续实施的年度成本节约计划仍将是抵消英特尔资本密集型代工业务以及持续的研发投资以满足行业创新需求所带来的启动成本上升的关键因素。

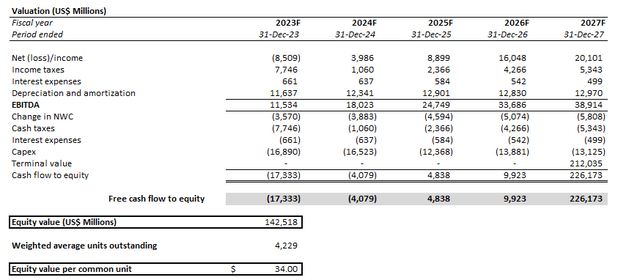

我们的基本假设价格目标仍为 34 美元,这在很大程度上与该股当前的交易水平一致,并可能反映了近几周特定行业和公司的不利事态发展后投资者信心的减弱。

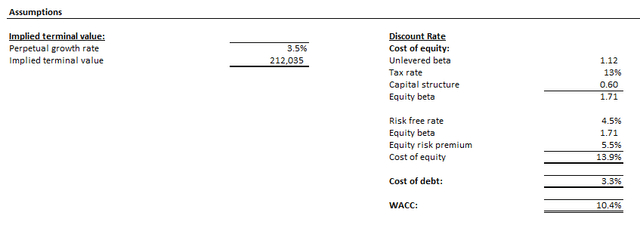

价格目标是根据预测并结合前一节讨论的基本面分析,根据贴现现金流量法计算得出的。该分析假设 10.4% 的 WACC 符合英特尔的资本结构和相对于基准国债收益率升高的风险状况,同时假设 3.5% 的永久增长率反映了该公司的长期前景。

诚然,尽管设定标准较低,英特尔公司今年的一系列表现还是值得肯定的,这表明相对于 IDM 2.0 卷土重来计划,进展已步入正轨。然而,与资本密集型业务相关的执行风险仍然存在。考虑到资本成本上升导致利润率前景不稳定,预计该股较目前水平的上涨空间有限。

END

美股研究社(meigushe)所发布文章不具有投资建议,请各位投资者自行判断。

听说好看的人都点赞了~