华为Mate60 Pro王者归来,一方面将持续冲击国内高端智能手机的现有竞争格局,改变苹果一家独大的情况;另一方面,华为“5星鸿麒”(5G+星闪+鸿蒙+麒麟)的产品组合,或将成为带动整个国内半导体产业链复苏的重要驱动力之一。

作者:Joey

编辑:Melody

来自芯八哥第481篇原创文章。

本文共4183字,预估阅读时间13分钟

近期,华为 Mate60系列手机凭借麒麟5G芯片、卫星通信功能、时尚的外观设计等核心卖点迅速引爆整个手机圈,成为传统旺季下消费电子反弹的急先锋。

订单翻倍,华为手机市占迅猛攀升

据了解,华为Mate60 Pro的智慧功能进一步升级,基于 Harmony OS4 操作系统,引入 AI 隔空操作、 智感支付、注视不熄屏等智慧功能。华为表示,Mate60 Pro 系列手机还将接入盘古 AI 大模型,提供更智慧的交互体验。

资料来源:芯八哥整理

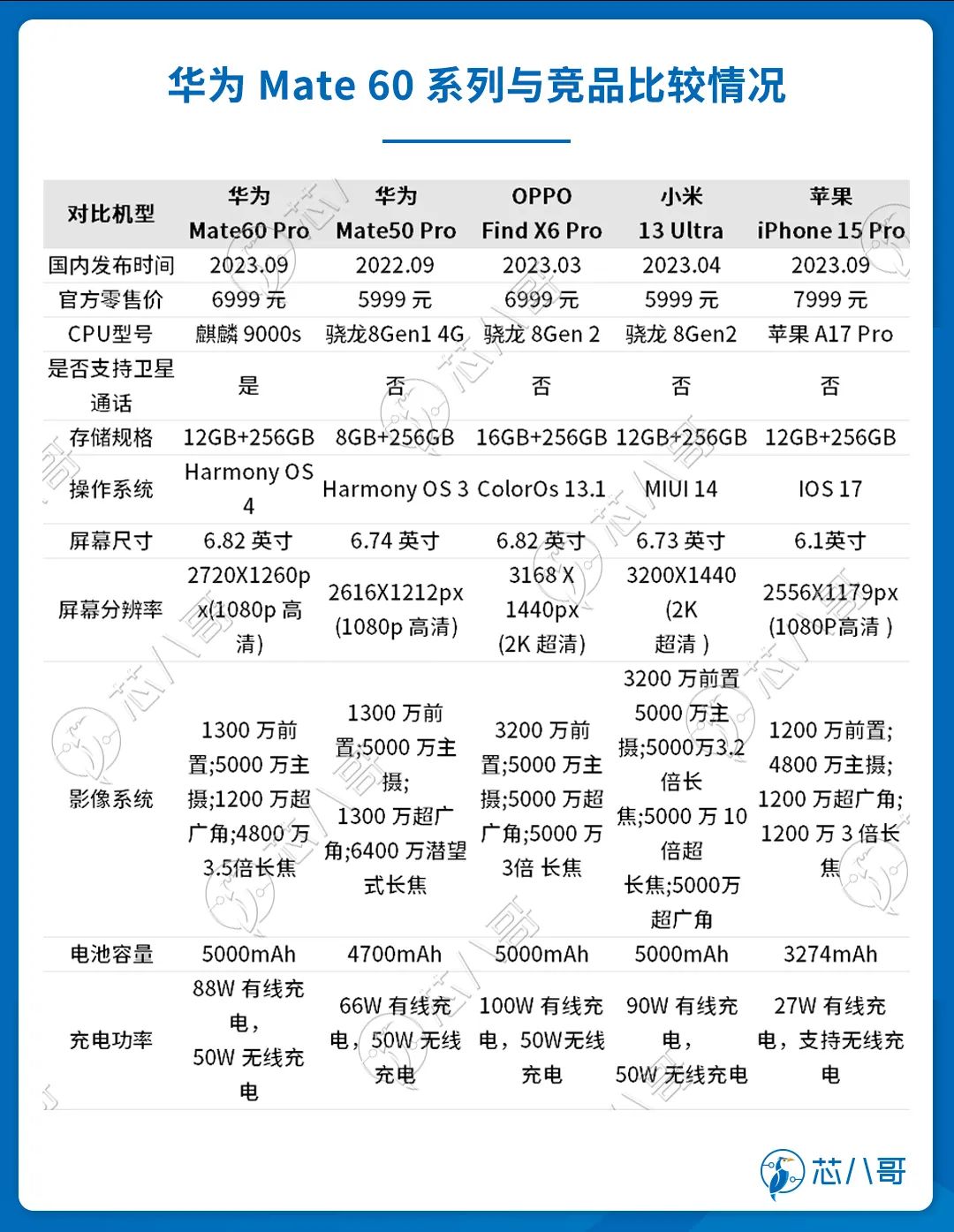

值得重点提及的是,此次Mate 60 系列手机搭载的是华为自研的麒麟 9000S 芯片,采用 4+3+1 架构,这也是自2020 年Mate40 系列麒麟 9000 芯片后,华为再次发布的麒麟芯片手机。而在性能表现方面,据多家评测机构的测试,麒麟 9000s 的单核性能略高于麒麟 9000与高通骁龙 870 等老款旗舰芯片,接近苹果 A13 的芯片性能水平,整体运行流畅,性能表现稳定。虽然官方并未标注 Mate60 Pro 网络制式,但线下网速测试已经达到 5G 水平。此外,据华为官方介绍,公司Mate 60 Pro 是全球首款支持卫星通话的大众智能手机,能拨打和接听卫星电话,可自由编辑卫星消息。而通过灵犀 AI算法与灵犀天线联合,该系列产品还能在高铁、地铁、电梯、车库等弱信号场景下实现更稳定的网络连接。

华为 Mate 60系列一系列重大的创新与突破,给此前略显“无聊”的手机市场带来了久违的生气。

自上市以来,Mate 60系列产品在各大渠道一直供不应求。其中,在华为线上商城及线下门店等官方渠道,该产品一直处于断货和缺货的状态,抢购接近2个月还没买到产品的用户比比皆是;而在运营商方面,中国移动近日已宣布采购华为Mate 60权益版等五款手机产品终端共计120万台,而中国联通及中国电信也在大力采购 Mate 60系列产品,以配合自身套餐产品的销售。据供应链人士透露,目前华为的Mate 60 Pro的订单已达到1500万至1700万部,加上其他Mate 60系列产品,在手订单数量可达2000万部,预计Mate 60系列的热度将持续到春节。

看到市场的良好反馈后,华为在近日将2023年手机出货量目标从3000 万台大幅度上调至4000万。此外,公司还把2024年的出货目标定在了6000 万至 7000 万部,相比2023年提高近一倍。天风国际分析师郭明錤表示,由于市场需求不断超预期,华为Mate 60 Pro在2023年下半年出货将能达到600万部。展望2024年,华为将推新款高端P系列与Mate系列,预估零部件采购量为3000万–4000万部。目前,华为已经向供应链追加了足够数量的订单,以确保 2024 年全年能够达到这一出货数字。

王者归来,华为终端业务迅速回血

华为是全球少有的能在手机、通信基站、服务器、安防、芯片多个细分市场进行布局并且市场份额都稳居前列的多元化龙头企业。

手机业务方面,华为手机终端公司于2003年成立,主要产品线包含Mate 系列、P 系列、nova 系列、畅享系列等。2010 年,华为成立消费者 BG,开始打造高端旗舰手机。2013 年,初代 Mate 问世,开启了Mate 系列手机十年迭代的历程;2014年,华为推出Mate7点燃3000元高端市场,Mate系列走完从0-1的路;2015年,Mate8上市首月销量即突破百万;2018年,Mate20融合后置“浴霸”三摄、反向充电、Al影像与全球首款7nm芯片等创新功能;2019年,Mate30奠定了华为在影像上的优势;2020 年 Mate40 凭借麒麟 9000 全球首款 5nm 5G SoC 芯片被誉为“史上最强 Mate”;2022年,Mate50系列手机发布;2023年,Mate60系列搭载自研的麒麟芯片回归,配合HarmonyOS4.0操作系统,引爆市场。

资料来源:IDC

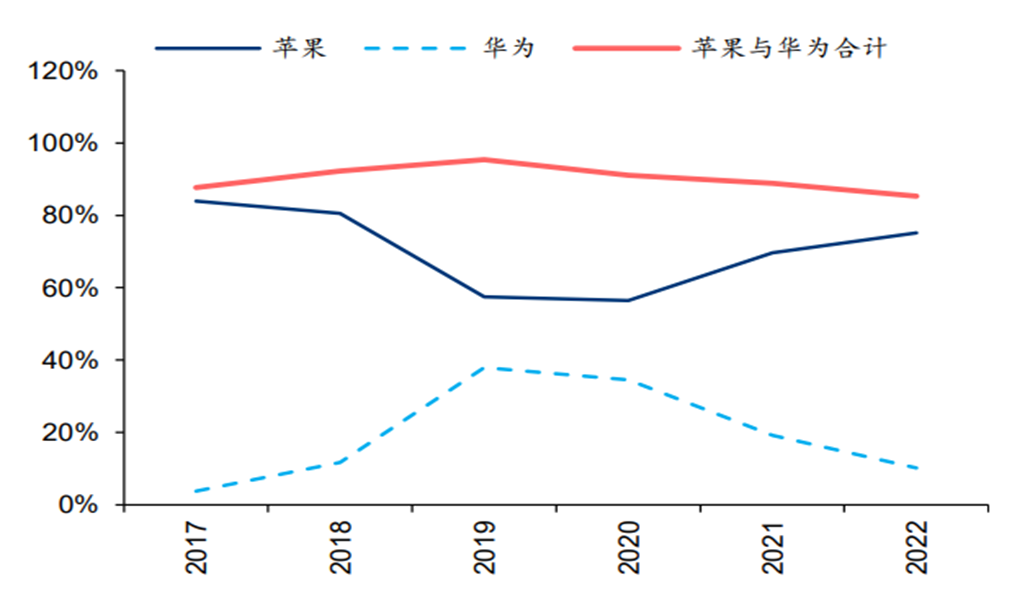

业内周知,高端手机市场具有高毛利/净利率、现金流好的特性,一直以来都是手机玩家的必争之地。根据 IDC 的数据,2015-2022年在全球650 美金以上高端机市场中,主要苹果、三星和华为占据,其中苹果和华为的份额之和在70%附近波动。而在中国 650 美金以上高端机中,华为和苹果的份额之和在 90%附近波动,二者存在明显的竞争关系。

中国 650 美金以上机型中苹果和华为份额

资料来源:IDC

受美国限制的影响,2019 年之后华为定位高端的Mate/p系列产品在近年来出货量占比降幅较大,而随着华为高端机份额下滑,苹果在全球/中国 650 美金以上高端机中的出货份额显著提升。IDC表示,华为在未来两年的目标很高,预计他们将在中国市场需求的支持下向上发展,可能会从苹果手中不断夺取此前失去的中国高端手机市场份额。

那么,华为在全球消费电子市场中和苹果竞争的底气来自哪呢?答案就是其海思自研的SoC。放眼全球手机市场,目前手机玩家中具有自研SoC核心器件能力的也仅有苹果、三星、华为三家而已,其他比如小米、OPPO、ViVO、荣耀、传音等厂商基本上都是采用的高通或者联发科的产品。从2013年开始,华为就在自家的高端手机中搭载海思自研的麒麟系列SoC产品。正是由于华为长期以来的高强度投入与自研,这才让华为具备了区别于市场其他厂商的差异化的核心竞争力。

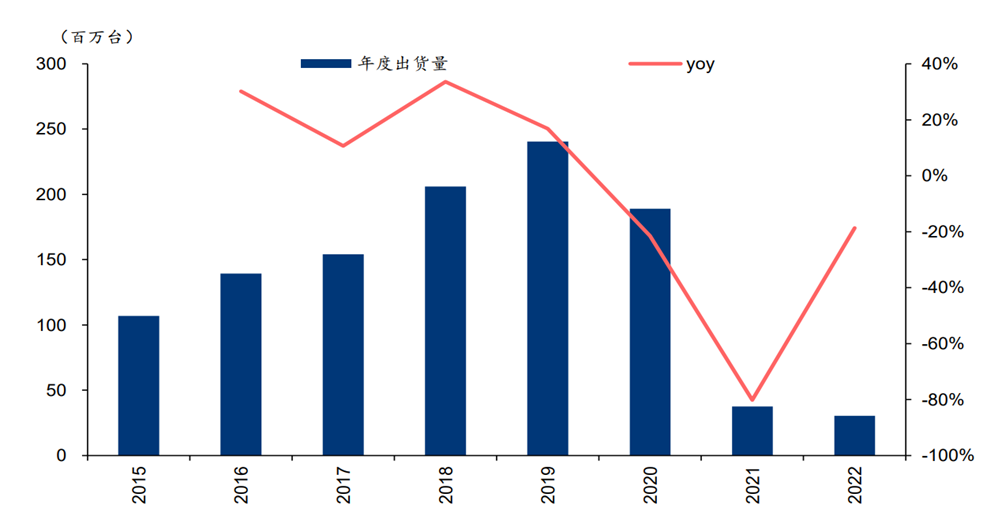

不过,受美国制裁的影响,台积电不能给海思代工最先进的5G SoC芯片,这不仅让海思手机SoC从2020年Q1最高 43.9%的市占率一度下跌到2022年Q3季度的几乎为0,而且也让华为手机的出货量从2019年高峰的2.41亿台下跌到了2022年的2800万台,全球市占率从2019年的17.60%(全球第二)下跌到了2022年的2%(others)。

资料来源:芯八哥整理

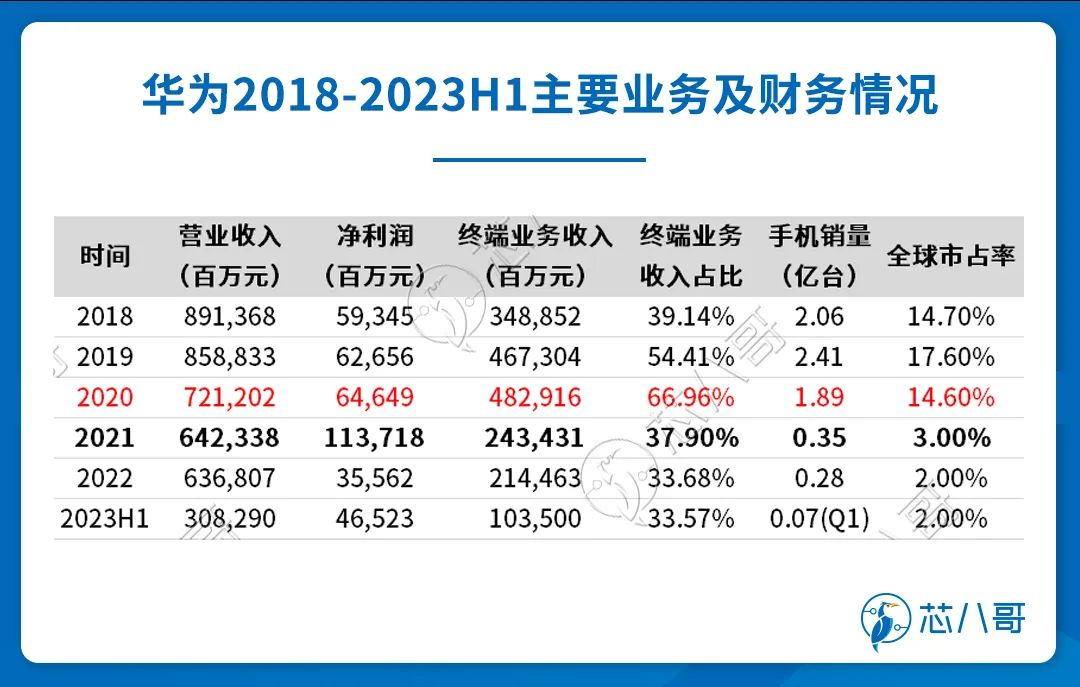

手机业务的暴跌对华为造成了重大的影响。要知道作为华为收入、利润及现金流最好的一块业务,在2020年,终端业务在整个华为的收入中占比高达66.96%,为华为贡献的营收金额高达4829.16亿元。5G手机发展受限后,华为在随后的2021年、2022年终端业务收入金额下降了接近2500亿元,下降幅度也达到了50%左右;现金流方面,相关金额也从2019年的最高913.84亿元下跌到了2022年的仅177.97亿元,下跌幅度高达80.53%;而在净利润方面,由于最赚钱的高端手机业务被限制,华为的净利润从2020年的646亿左右下降到了2022年的356亿元,下降幅度达45%,利润接近腰斩。

华为手机年度出货量变化情况

资料来源:IDC

尽管受到制裁,在收入连续4年下滑的艰难情况下,华为也一直没有放弃海思,更没有放弃终端业务。外部制裁的不断升级,反而促使华为加大了布局自主产业链的决心。近年来,华为加大了在“卡脖子”领域的研发投入。从 2020 年至 2022 年,华为年度研发投入分别1,418.93亿元,1,426.66亿元和1,615亿元,占当年营收比重分别为15.92%、22.4%和 25.1%,2013—2022年华为累计投入的研发费用超过 9773 亿元,通过大力研发投入以构筑企业的护城河。截至2022年底,华为员工总数约20.7万,研发员工约11.4万名,占总员工数量的55.4%,公司在全球共持有有效授权专利超过 12 万件,并凭借 7689 件 PCT 国际专利申请量持续排名榜首。

持续的研发投入,让华为的付出得到了回报。据调研机构IDC数据显示,2023年一季度全球智能手机出货量2.7亿部,同比下降15%。华为以650万部的出货量实现同比增速14.3%,挤进全球前十;2023 年第二季度,在中国手机市场需求偏弱的环境下,华为的中国手机出货量同比增长76.1%,排名已进入了前五,国内份额回到了 13%,追平小米。即使受到外部限制,华为仍凭借新款 P60 系列和可折叠屏 Mate X2 的 良好表现,在 600 美元以上高端市场占据国内第二的位置。

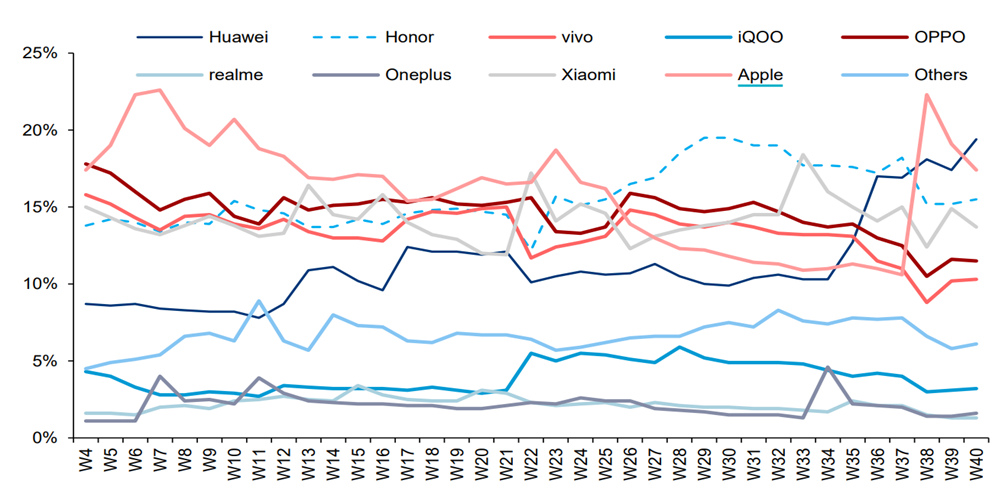

2023年下半年,随着Mate60 系列的发布,华为的市场份额正在节节走高。根据 BCI 的周度数据,自 8 月 29 日 Mate60 系列上线之后第二周(9/4-9/10)华为手机销售 79 万台,上线后华为周度市场份额提升迅速,从第 34 周(8/21-8/27)的 10.3%提升至第 40 周(10.2-10.8)的 19.4%。统计显示,第40周(2023 年 10 月 8 日)华为单周销量达110.4万台,是唯一超越百万台的智能手机品牌,重回中国市场第一。

中国智能手机周度出货份额变化

资料来源:BCI,2023年

华为高端手机的王者归来,不仅带动了自身终端业务的回暖,也带动了整个手机产业链的复苏。据BCI的数据,自今年第32周(8/13)以来,中国安卓手机周度出货量同比增速开始转正,截至W40已经连续八周呈正增长趋势,这或许意味着长达两年半漫长的智能机调整期已经开始出现复苏的迹象。

半导体国产替代进程提速

近年来,虽然手机市场重大创新较小,但这不妨碍整体行业的平均售价在不断增长。

根据业内的跟踪数据,在2019年华为手机的均价为3037元,而到2023年这一价格已经上涨到4750元左右,上涨幅度超过50%。而在出货量方面,根据华为的出货量目标,在2023年预计出货量为4000万台,2024年的出货量预计为7000万台,虽然这个出货量离华为最高2.41亿台的年出货量还有较大差距,但由于价格的上涨,这也能让华为在2024年在手机业务的营收上能够收回较大的失地。而根据华为手机国产零部件占比90%以及半导体器件占比50%的比例计算,预计在2024年将会给国内半导体厂商带来1500亿元左右的收入。

资料来源:芯八哥整理

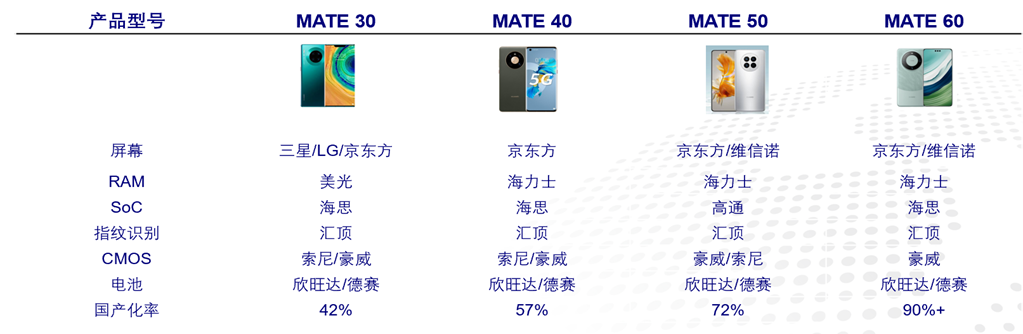

众所周知,一部智能手机中包含零部件众多,其中SoC、存储、摄像头模组、电池和屏幕为BOM中成本占比最高的5个零部件。根据Tech Insights的拆机报告,华为Mate60系列除了存储使用SK海力士以及少数摄像头使用索尼外,基本上其他零部件都已经实现国产化。

华为Mate系列器件供应商变化情况

资料来源: Tech Insights

具体来看,SoC为海思麒麟9000s,采用7nm工艺制程;屏幕采用京东方、维信诺的OLED屏幕,CIS采用的是豪威科技及索尼的器件,而电池则以欣旺达及德赛电池为主。此外,公司的星闪采用的是创耀科技的器件,而卫星通信则以华力创通芯片为主;其他芯片则以韦尔股份、美芯晟、南芯科技等厂商为主。

华为手机拆机情况

资料来源:网络

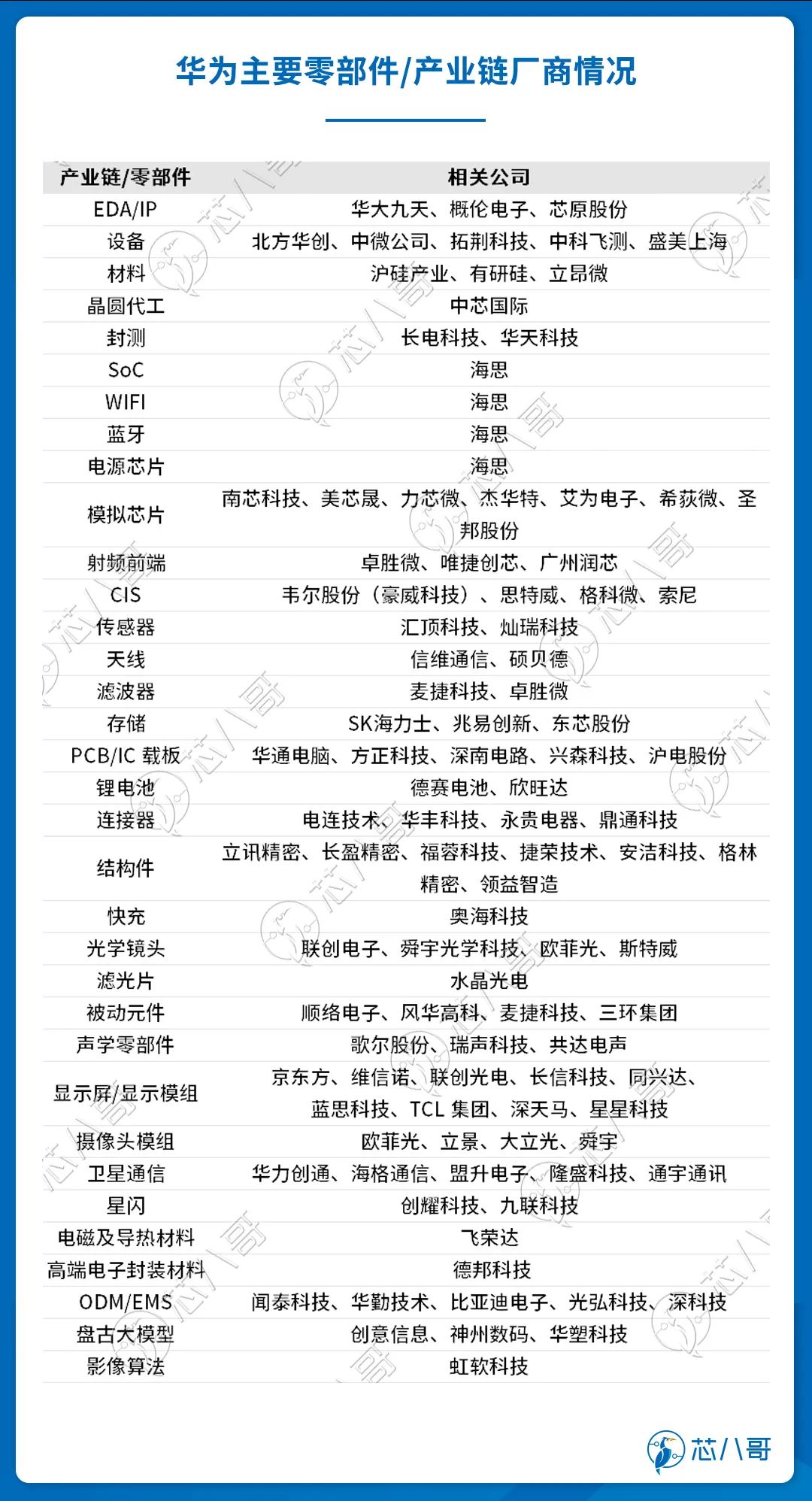

值得注意的是,本次华为Mate 60 Pro系列手机内部器件已经实现了高度的国产化,说明我国半导体已在核心关键技术领域取得重大的突破。另一方面,华为手机产品的持续热销,又有望反哺我国半导体EDA工具、设计、设备、制造、封测等核心行业的发展。

资料来源:芯八哥整理

在EDA领域,目前华为已经与国内 EDA 企业共同完成了 14nm 以上工艺的国产化。在EDA工具国产化加速的背景下,未来国内华大九天、概伦电子、广立微、鸿芯微纳、芯华章等企业有望迎来较好的发展机遇;在材料领域,目前我国也已经在光掩模、湿化学品、抛光液、封装基板、键合丝等材料上国产率已经超过20%;在设备领域,先进产品的制造离不开先进设备,国内目前除了光刻机、量测检测设备、离子注入和涂胶显影设备等国产化率在10%以下外,其他设备领域国产化率已经取得快速的突破,并且涌现出了上海微电子、中微公司、北方华创、中科飞测、盛美上海等一批具有核心技术的设备企业。

在晶圆代工领域,华为海思的芯片主要由中芯国际制造,占中芯国际收入比例约20%左右。此次华为Mate 60系列在麒麟9000S芯片制程上的突破,意味着突破,意味着以中芯国际为代表的国内晶圆大厂已经在工艺制程技术上取得了重大的进展;而在封测领域,长电科技是华为海思的主要芯片封测厂商,公司基于XDFOI Chiplet 高密度多维异构集成系列工艺的产品已按计划进入稳定量产阶段,并已实现国际客户4nm 多芯片系统集成封装产品的出货。

华为高端手机的王者归来,一方面将持续冲击国内高端智能手机的现有竞争格局,改变苹果一家独大的情况;另一方面,华为手机的热销,在让自身终端业务不断回血的同时,也有望带动整个国内手机产业链的复苏。

从产业链来看,目前供应链上游已出现华力创通等华为供应商订单不断翻倍的情况(从9月5日的2.1亿元增加到10月23日的4.95亿元)。相信在随后的年报披露中,会有更多的华为产业链上市公司业绩会受益于华为的回归。

*原创声明:本文为芯八哥原创文章,以上授权仅针对公众号,转载请保持内容的完整性,并注明来源出处,所有内容不得删减、修改,不得做商业用途,不允许网站及第三方平台直接二次转载,如需转载请通过公众号后台私信开通白名单。

推荐阅读

缺钱的千亿芯片巨头——英特尔的灾难

美国最新芯片管制对国内供应链的影响

华为汽车版图引爆芯片供应链