近日,华强电子产业研究所举办了一场【存储行业周期拐点已至,机会在哪里?】的直播分享活动,活动中我们回顾了存储行业发展周期,分析了目前市场供需现状及后续供需情况变化,对比了国内外存储技术进程差距,最后对不同存储产品价格走向,以及下游需求发展等作出趋势展望。以下为活动部分内容节选,详情可查看直播回放视频(文末),进一步了解行业发展趋势。

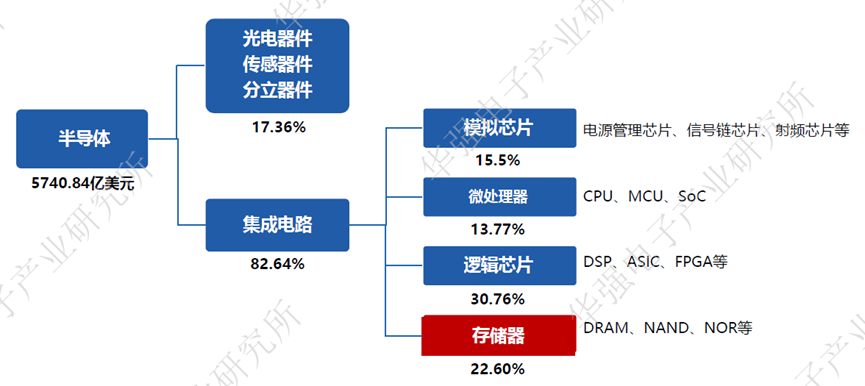

存储芯片属于半导体中集成电路的范畴,是目前应用面最广、标准化程度最高的集成电路基础性产品之一。WSTS数据显示,2022年全球半导体市场规模为5740.84亿美元,存储芯片占整个半导体行业的22.6%,市场规模1297.67亿美元,是半导体产业的重要分支。存储芯片的行业景气度受供需关系影响较大,呈现出较强的周期性,被视为半导体产业周期的风向标。本轮存储周期始于2020年,并在2021年到达本轮周期的顶峰,后续由于宏观经济及下游需求疲软,存储周期持续下行,到2022年Q4存储市场规模已经跌回2019Q1、Q2季度的周期底部水平。而在周期下行阶段,存储芯片的价格也随之下跌,目前整个存储市场处在一个底部的位置。

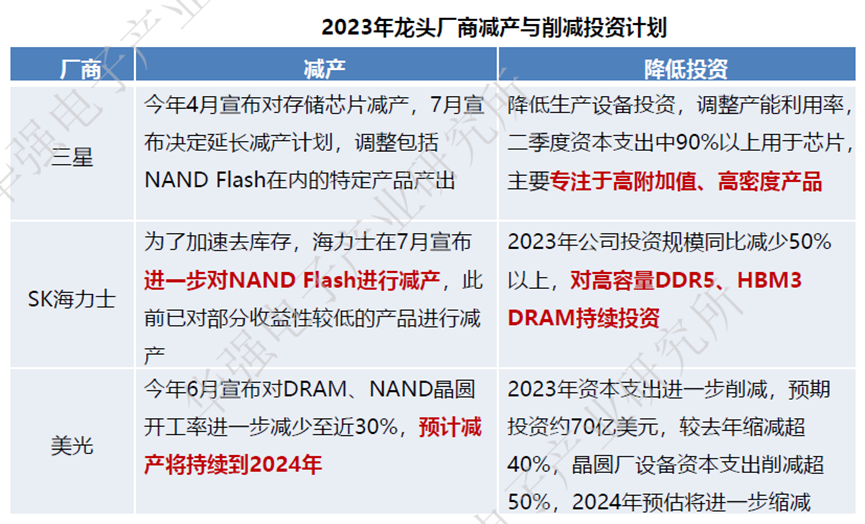

为了应对存储行业的下行周期,头部厂商自2022Q4纷纷开始缩减资本开支,并对存储芯片产品进行减产。今年二季度前后,三星、SK海力士、美光均再次表示将扩大减产幅度。

整体来看,2023年美光、SK海力士计划削减资本支出在40%-50%不等。

减产方面,截至9月底,存储原厂减产时间已达6-12个月,而原厂减产预计持续到2024年,意味着减产时长将达到9-15个月。

在头部存储厂商采取积极减产措施后,企业的存货在2022下半年已经见顶,并开始下探。随着各大存储芯片厂商相继减产,经过今年前三个季度的库存调整,产能过剩的情况得到缓解。

美光在9月27日最新发布的财报(FY23Q4)中表示,目前PC和手机终端大多数客户的库存已达正常水位,汽车市场的多数客户库存也趋于正常,数据中心客户库存逐渐改善,整体库存预计2024年初恢复正常。

在周期下行阶段,存储原厂业绩亏损持续扩大,原厂对涨价的决心相当强烈。

美光自今年5月起,DRAM及NANDFlash将不再接受低于现阶段行情的询价。

9月16日消息,三星已与客户(包括小米、OPPO及谷歌)签署了内存芯片供应协议,DRAM和NAND闪存芯片价格较现有合同价格上调10%-20%;三星还计划以更高价格,向自家生产Galaxy系列手机的移动业务部门供应存储芯片,以此反映移动芯片价格上涨的趋势;10月5日,三星再次表示目前NANDFlash供应价格过低,计划从2023年四季度起,调涨NANDFlash产品的合约价格,涨幅在10%以上。

另外,SK海力士、长江存储、西部数据、铠侠等厂商也纷纷跟进,价格涨幅均达到10%左右。

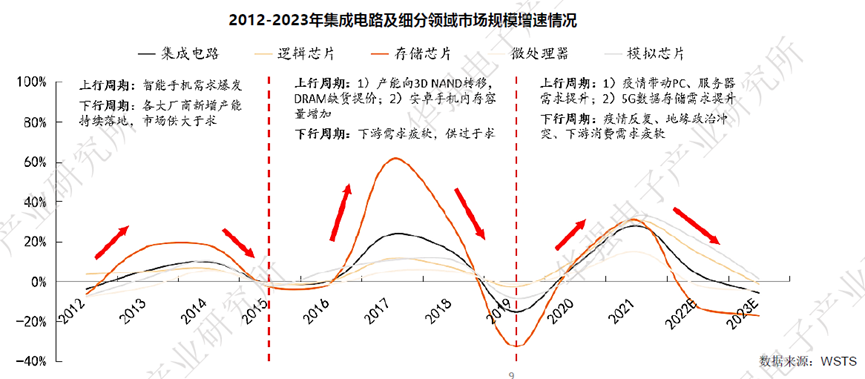

由于原厂加大减产幅度,NAND Flash Wafer合约价在8月已经出现反弹。目前原厂又相继强势上调了NAND wafer价格,现货市场流通的Wafer价格相继上涨,加上近期存储现货需求相对稳定,市场持续消耗现有库存,NAND成本面临上升压力。现货市场上,NAND涨价行情自上而下,正在传导至现货SSD、eMMC/UFS、卡和U盘等成品端,NAND现货价格全线走高,形成一波涨价浪潮。原厂减产和控制供应的影响,整体上游资源供应明显趋紧,DRAM供给逐季减少。再加上9月份备货需求旺盛,下游库存加速消耗,部分资源在现货市场上开始出现供不应求。从近期报价来看,涨价行情正从NAND蔓延至DRAM,DRAM现货平均价格下跌趋势逐渐收窄,且部分产品价格已出现小幅上涨趋势,其中DDR4涨幅显著。从行业周期性来看,存储周期大致4年,2021Q4已到达本轮周期的顶峰,至今7个季度下降趋势,当前产品的价格维度已经到达拐点。另据TrendForce研究显示,自第四季起DRAM与NAND Flash均价开始全面上涨。NAND市场,预计23Q4 合约价整体涨幅约8~13%。展望2024年,TrendForce认为除非原厂仍能维持减产策略,且服务器领域对企业级SSD需求回温,否则在缺乏需求作为支撑的前提下,NAND Flash要延续涨势将有挑战。DRAM市场,预估第四季合约价季涨幅约3%~8%,而此波涨势能否延续需观察供应商是否持续坚守减产策略,以及实际需求回温的程度。想更进一步了解存储芯片行业发展机会,可观看直播视频回放。欢迎关注研究所公众号,获取后续更多专题分享活动。【免责声明】本报告研究团队具有专业胜任能力,保证报告所采用的数据均来自合规渠道,分析逻辑基于研究团队的职业理解,客观和公正,结论不受任何第三方的授意或影响,特此声明。

1)版权:本报告版权为华强电子产业研究所所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制、发表或引用。2)内容:本报告引用的第三方数据和其他信息均来源于公开渠道,研究所对该等信息的准确性、完整性或可靠性不承担任何责任。本报告所载的资料、意见及推测仅反映研究所基于发布本报告当日的判断,在不同时期,研究所可发出与本报告所载资料、意见及推测不一致的报告。在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的投资建议。