五分钟了解产业大事

每日头条新闻

2022年内存模组厂营收排名公布

英飞凌完成对氮化镓系统公司GaN Systems的收购

德州仪器上季度营收45.3亿美元,环比持平,同比下降14%

RISC-V初创公司SiFive裁员20%,涉及所有部门

LG显示Q3亏损7754亿韩元,已连续六个季度亏损

长江存储董事长陈南翔当选中国半导体行业协会理事长

三菱汽车确认退出中国

高通称全球搭载骁龙芯片的设备数量超过30亿台

瑞声科技磁性材料研发制造项目落户马鞍山

消息称台积电产能与订单激增,释放半导体行业回暖信号

Yole:数据中心基础设施建设带动电源模组和功率器件市场增长

机构:上半年全球CIS出货量同比下降14%至20亿

2022年中国申请AI专利数量达29853件,超美国80%

Canalys:2023年中国汽车出口量预计将突破500万辆,新能源车占比40%

本田与通用汽车合作开发低价电动汽车的计划将被搁置

TrendForce预计Q4移动平台DRAM和NAND合约价继续上涨

工信部:今年前三季度我国软件业务收入87610亿元,同比增长13.5%

Omdia:今年全球笔记本电脑显示面板出货量预计同比下降13%,为1.885亿片

1

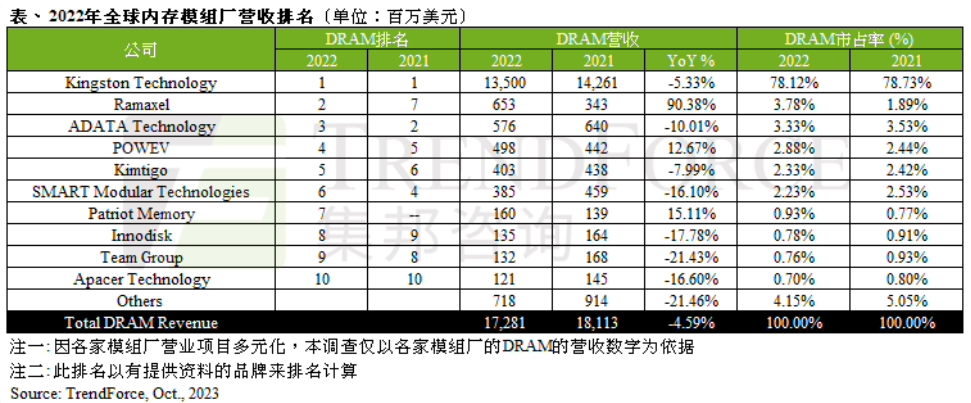

【2022年内存模组厂营收排名公布】

根据TrendForce发布的最新报告,由于受到高通胀冲击,2022年全球DRAM模组销售额为173亿美元,同比下降4.6%。

根据TrendForce统计的结果,2022年全球前五大存储器模组厂占整体销售额90%;前十名则合计囊括全球模组市场的96%营业额。其中Kingston(金士顿)的市占达78%,虽营收小幅下跌,仍维持全球第一。尽管终端市场需求不佳,但基于Kingston品牌规模,加上完整的产品供应链,使得其营收衰退幅度较小,仅同比下降5.3%,稳居市占排名第一。

排名第二的Ramaxel(记忆科技)在2022年同比增长90.38%,虽表现亮眼,但探究其主因在于2021年衰退幅度大,导致基期低所造成的。如果排除2021年,与前几年营收相较,营收规模呈合理走势。

2

【RISC-V初创公司SiFive裁员20%,涉及所有部门】

芯片设计初创公司SiFive于10月24日表示,其已裁员约20%,约130人。SiFive在一份声明中指出,随着我们发现并专注于最大的机会,SiFive正在通过对我们所有全球团队进行战略调整,以最好地满足客户快速变化的需求。

SiFive发言人David Miller表示,SiFive没有改变其长期计划,并将继续生产用于人工智能、汽车、消费电子产品和低功耗设备的芯片。裁员涉及公司所有部门,包括高管。不过裁员不影响公司的产品线。

3

【三菱汽车确认退出中国】

三菱汽车于10月24日表示将结束在中国的汽车生产,并退出与广汽集团(GAC)的合资企业。

三菱汽车预计,在明年3月结束的财年中,此次退出将带来243亿日元(约合1.62亿美元)的损失。

随着日本汽车制造商在中国的竞争力下降,汽车零部件和材料制造商可能会在这个深度融入汽车供应链的国家面临连锁反应。

日本汽车零部件工业协会报告称,截至2021年,约30%的汽车零部件制造商的海外制造子公司位于中国,仅次于东盟。2022年,中国占日本汽车零部件进口额的30%左右,达8000亿日元。

4

【消息称台积电产能与订单激增,释放半导体行业回暖信号】

台积电的产能利用率正逐渐回升,客户的订单也明显激增,暗示半导体行业释放回暖信号。

据悉,台积电7/6nm产线利用率曾一度下降至40%,而目前恢复到60%,到今年年底预估可以达到70%;5/4nm利用率为75%-80%,而季节性增加的3nm产能约为80%。

与此同时,台积电的客户订单大幅增加,其中包括苹果、联发科、英伟达、AMD、英特尔、博通、Marvell和意法半导体等科技巨头。

5

【2022年中国申请AI专利数量达29853件,超美国80%】

世界知识产权组织的数据显示,2022年中国机构申请了29853件人工智能相关专利,较上年的29000件有所增加。这比美国的16805件申请量多了近80%,美国的申请量减少了5.5%。

联合国下属机构的数据显示,过去一年中国人工智能应用专利占全球人工智能应用的40%以上。日本和韩国以总计16700件申请跻身2022年排行榜前列。

据悉,早在2017年,中国的人工智能专利申请数量就超过了美国,当时本土企业在从叫车到在线购物等一系列业务中加快了算法的使用。

6

【TrendForce预计Q4移动平台DRAM和NAND合约价继续上涨】

TrendForce最新研究显示,2023年第四季度移动平台DRAM、NAND价格将继续上涨。其中DRAM合约价预计环比增长13%~18%,NAND Flash如eMMC、UFS闪存,环比涨幅约为10%~15%。由于移动平台DRAM内存芯片一直以来利润率相比其它DRAM产品低,因此近期上涨幅度将最大。

TrendForce表示,第四季度涨幅扩大有几个原因,供应方面,三星扩大减产、美光给出20%涨幅等,持续奠定从业者的涨价信心。需求方面,2023年下半年移动平台DRAM、NAND除了受惠于传统Q3旺季带动,华为Mate 60系列等手机,也刺激其它中国智能手机品牌扩大生产目标,进而推动第四季度移动存储芯片合约价上涨。

展望2024年Q1,预计整体存储芯片的增长态势将延续,不过由于传统淡季以及春节工作日较少的原因,价格持续上涨的力度会降温。预计明年一季度,移动平台DRAM、NAND合约价仍会持续增长,涨幅情况要看芯片原厂的产能情况,以及终端实际需求如何。

END