作者 | Daniel Schönberger

编译 | 美股研究社

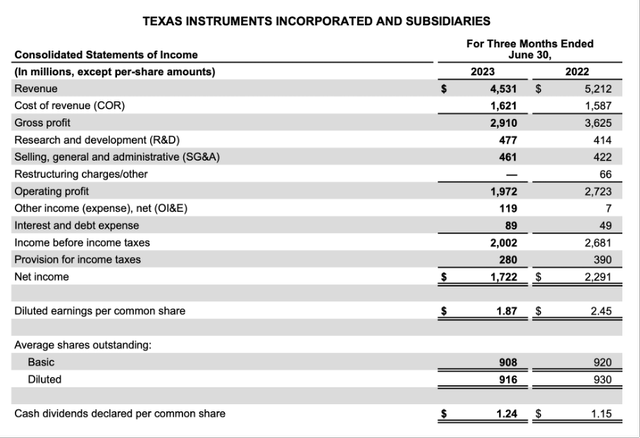

理论上,股票的估值可以随着时间的推移而增长。然而,从 2023 财年第二季度业绩来看,德州仪器公司(NASDAQ:TXN)的情况似乎并非如此。收入从 2022 年第二季度的 52.12 亿美元下降至 2023 年第二季度的 45.31 亿美元,导致营收同比下降 13.1%。营业收入甚至同比下降 27.6%,从去年同期的 27.23 亿美元降至本季度的 19.72 亿美元。每股收益也同比下降 23.7%,从 2022 年第二季度的 2.45 美元下降到 2023 年第二季度的 1.87 美元。

从不同细分市场来看,收入占比最大的“Analog”收入同比下降17.9%至32.78亿美元,营业利润也从去年同季度的22.26亿美元下降至本季度的14.63亿美元。然而,“嵌入式处理”可以使收入同比增长 8.9% 至 8.94 亿美元,而营业利润几乎持平(本季度为 3.18 亿美元,上一季度为 3.24 亿美元)。“其他”产生了 3.59 亿美元的收入(去年同期为 3.99 亿美元)。

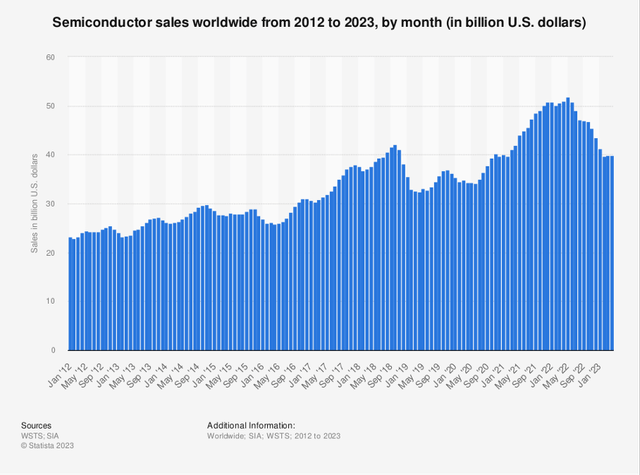

在过去的几个季度中,半导体销售额一直在下降——不仅仅是德州仪器公司。许多其他半导体公司也不得不报告销售额下降——只有英伟达似乎是例外。

半导体行业是一个周期性行业,因为许多使用芯片的最终产品——计算机、智能手机或汽车——都是可自由支配的产品,被认为是非必需品。当客户对经济前景有疑问(例如由于另一场战争的爆发)或由于工资跟不上通货膨胀而导致可支配收入减少时,可以推迟购买这些产品。经济的不确定性将导致半导体需求大幅波动。

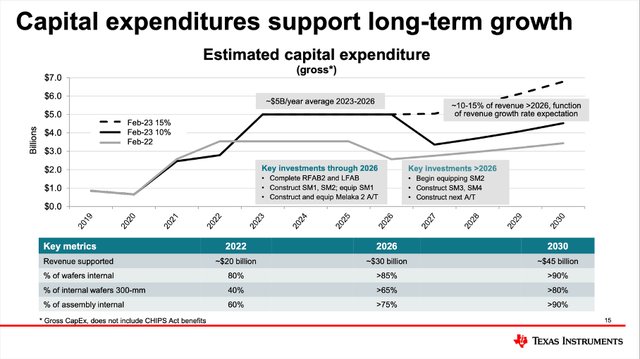

更糟糕的是,目前不仅半导体需求下降,德州仪器公司还必须大力投资先进的 300 毫米产能,以获得竞争优势并产生成本优势。这导致企业的高资本支出,对自由现金流产生负面影响。管理层预计高额资本支出至少将持续到 2026 年。

使短期情况变得更糟的是,预计美国经济将陷入衰退,这可能会对半导体需求产生额外的负面影响。然而,这些预期只是针对未来几个季度——从长远来看,我对德州仪器以及整体经济持乐观态度。我们可以非常有信心,德州仪器正在进行长期规划,这是一件好事。

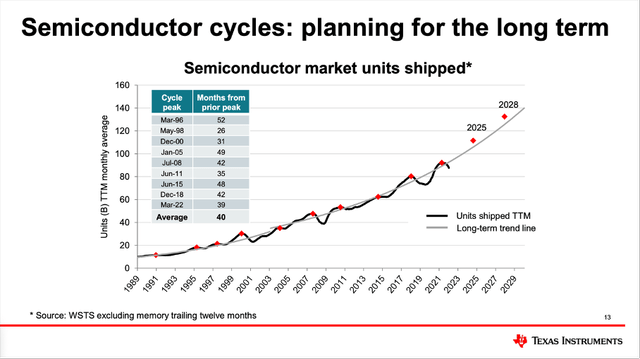

虽然大量投资和高额资本支出会在短期内产生负面影响,但从长远来看,这些投资应该会产生积极影响。管理层乐观地认为,半导体市场的出货量将继续遵循长期趋势线。

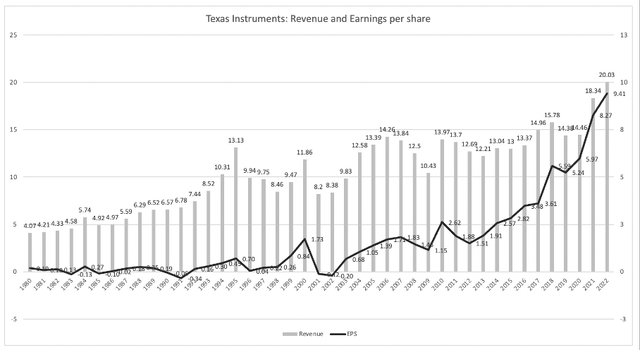

很明显,德州仪器必须不断投资,而半导体行业本质上是周期性的。然而,在这个世界上,德州仪器似乎是一个积极的异常值。回顾过去的业绩,我们看到过去十年的增长率很高。虽然过去十年收入的复合年增长率为 4.56%,但营业收入的复合年增长率为 14.49%(由于利润率扩张),每股收益的复合年增长率为 20.08%(由于额外的股票回购)。

但德州仪器在过去十年中不仅高速增长,而且保持高度一致性——这对于任何长期投资来说都是一个重要方面。对于一家半导体公司来说,这也是相当令人惊讶的。

当查看过去几十年的收入和每股收益时,我们当然会看到一些波动(以及几年来收入下降)。我们不应该忘记,我们仍然在与一家半导体公司打交道。然而,德州仪器在过去四十年中几乎每年都实现盈利,并且该公司在过去二十年中每股收益可以稳步增长,波动很小。

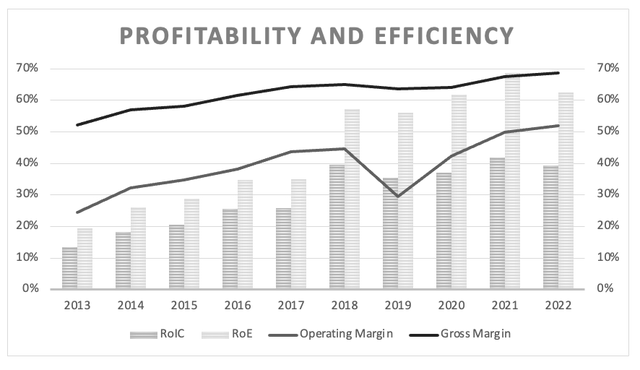

回顾过去十年,德州仪器的利润率不断提高,这对于高质量业务来说是一个好兆头。除了利润率提高之外,德州仪器在过去十年中的投资资本指标回报率也令人印象深刻。过去 10 年平均 RoIC 为 29.75%,这对于任何企业来说都是一个令人印象深刻的数字。

最后,从 20 世纪 70 年代以来的股价来看,德州仪器的表现明显优于标准普尔 500 指数(不包括股息)。综合这些方面,我们可以将德州仪器称为一家高质量企业,并且很可能在其业务周围拥有广泛的经济护城河。

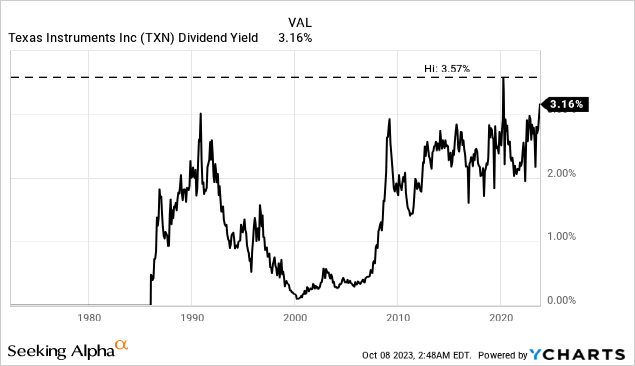

对于股息投资者来说,德州仪器也是一项有趣的业务。在观察不同的半导体公司(通常股息收益率不高)时,德州仪器是股息投资者最感兴趣的公司之一。最近,德州仪器将季度股息从 1.24 美元上调至 1.30 美元。这导致年度股息为 5.20 美元,当前股息收益率为 3.3%。

当然,在美国10年期国债收益率为4.8%、美国2年期国债收益率甚至接近5.1%的情况下,3.3%的股息收益率并不那么令人印象深刻。然而,德州仪器的股息不仅连续 17 年增长 - 在过去 5 年中,股息复合年增长率为 14.87%。从德州仪器的股息历史来看,目前的股息收益率是该公司整个历史上最高的股息收益率之一。目前的股息收益率甚至高于金融危机期间和20世纪90年代初期。

当然,当将过去四个季度支付的股息(4.87 美元)与过去四个季度的每股收益(8.42 美元)进行比较时,我们得到的派息率为 58%,这似乎是可以接受的。另一方面,将过去四个季度支付的股息(总计 44.24 亿美元)与过去四个季度产生的自由现金流(31.82 亿美元)进行比较时,德州仪器 (TI) 支付的股息高于其产生的自由现金流。当然,我们应该指出,过去几个季度的情况相当异常,德州仪器通常产生的自由现金流多于支付股息所需的现金流。

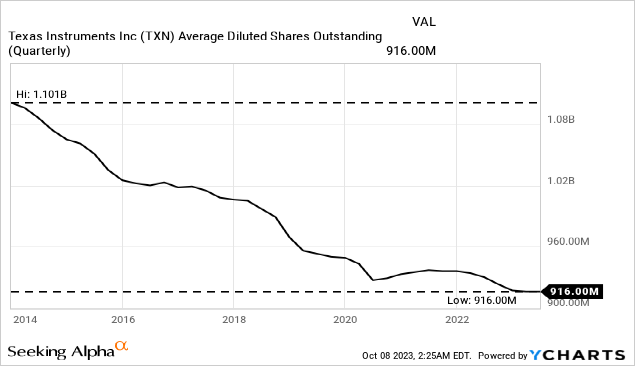

除了支付季度股息外,该公司还不断回购股票,流通股数量已连续近20年下降。尽管该公司在过去四个季度仅回购了 20.26 亿美元的股票,但流通股数量从 11.01 亿股减少至 9.16 亿股,复合年增长率为 1.8%。

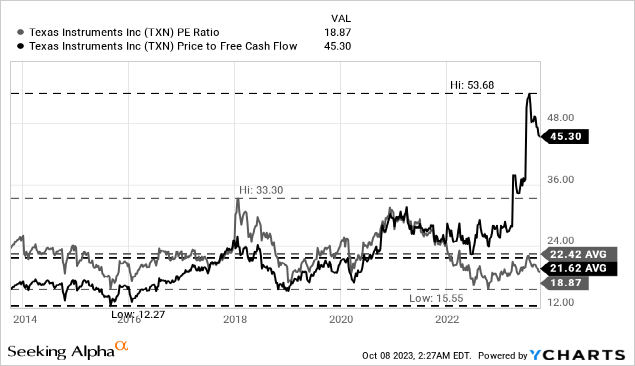

考虑到业务的高质量,德州仪器的估值倍数没有极低也就不足为奇了。从市盈率来看,德州仪器目前的市盈率为 18.9 倍,低于 22.42 的 10 年平均水平,实际上相当接近 15.55 的低点。

虽然市盈率可能表明德州仪器至少被合理估值(甚至可能被低估),但无价格现金流比率却在说不同的语言。目前,德州仪器的自由现金流率为 45.3 倍,这不仅明显高于 21.62 的平均市盈率 (P/FCF),而且对于几乎所有企业而言,市盈率 (P/FCF) 都极高。然而,主要原因是过去几个季度自由现金流的下降(由于我们上面提到的高投资)。

因此,市盈率/自由现金流比率等简单的估值指标可能无法反映企业的真实情况。相反,我们再次使用贴现现金流量计算,这使我们能够对未来几年的自由现金流量做出不同的假设。首先,我们用 9.16 亿股稀释后的流通股进行计算,并一如既往地采用 10% 的折扣率(因为这是我们希望实现的最低年回报率)。现在我们必须做出几个假设:

假设运营现金约为 75 亿美元——或多或少与过去四个季度一致。然后,让我们对增长持乐观态度,假设未来 10 年每年增长 9%,然后永远增长 6%。

根据这些假设进行计算时,我们得出德州仪器的内在价值为 180.01 美元。德州仪器目前的估值略有被低估。

END

美股研究社(meigushe)所发布文章不具有投资建议,请各位投资者自行判断。

听说好看的人都点赞了~