原本呈现复苏趋势的显示器行业工厂开工率预计将再次下降,但以OLED为中心的韩国显示器产业的开工率有望提高。

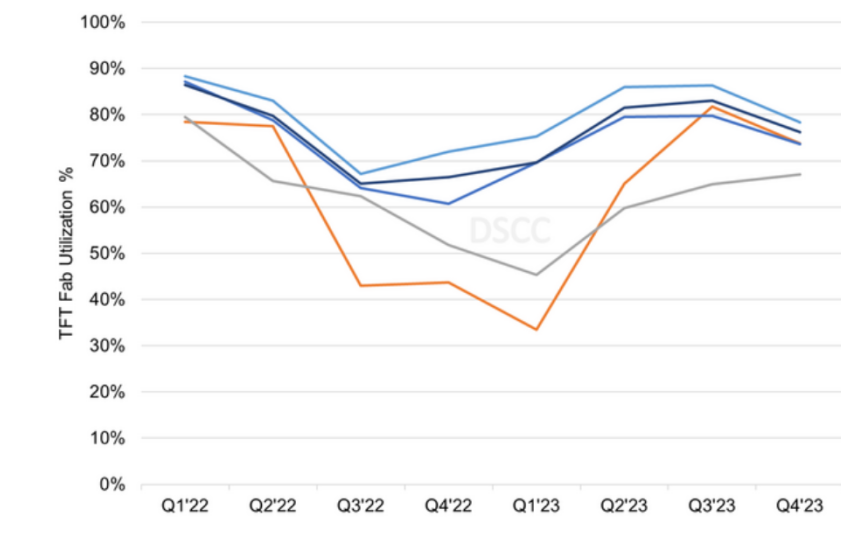

DSCC预测,第四季度除韩国以外的所有地区的显示器工厂开工率都将放缓。预计第四季度全球显示薄膜晶体管(TFT)工厂开工率为76%。

DSCC分析称,“显示行业开工率下降是由于电子设备需求减少和面板整体供应过剩所致。”

调查发现,韩国一直降低开工率,直到今年第一季度,然后从第二季度开始继续提高。据此,第四季度开工率预计将接近70%。另一方面,中国和日本的开工率预计将较第三季度下降。

韩国显示行业开工率走势之所以与竞争对手不同,是因为其处于早期从液晶显示(LCD)转向OLED的阶段。继去年三星显示停产液晶显示器之后,LGD也正在减少并停产液晶显示器。据此,OLED面板国产化比例达到59%,这与中国形成鲜明对比,中国仍为 6%。

LCD因面板价格大幅下跌和激烈竞争下的库存积累而陷入衰退,而OLED则通过扩大智能手机和电视之后笔记本电脑和平板电脑等信息技术(IT)市场而实现反弹。

韩国显示器企业也在IT显示器领域进行大规模投资。三星显示器 (Samsung Display) 投资 4.1 万亿韩元,在牙山工厂建设全球首座第 8.6 代 IT OLED 工厂。LG Display 还将于 2021 年开始投资第六代 IT OLED 生产线。

来源:Wit Display编译

往期回顾

Review of previous periods

●维信诺ViP OLED即将量产