总结:

(1)阿斯麦(ASML)公布了强劲的第三季度财务业绩,销售额为67亿欧元,每股收益为4.81欧元,同比增长了12%。

(2)阿斯麦重申了其对2023财年销售增长30%的预测,但预计2024财年增长将持平,并称这是2025财年强劲增长之前的过渡年。

(3)正如预期的那样,由于晶圆厂的开发延迟,光刻机的销售继续下降,但在2024年进口限制生效之前,阿斯麦在中国的整体销售额比重已经增加到了46%。

(4)阿斯麦多年来一直在强劲增长,预计到2030年将实现16%左右的年化增长。

今年年初,市值为2295亿美元,在芯片产业拥有绝对垄断地位和巨大护城河的欧洲第三大公司阿斯麦的股价虽然在人工智能热潮的顺风中表现不错,但随着众多负面经济消息接踵而来,再加上“价格上涨时间预计会更长”的说法和电子产品消费支出的普遍回落,以及美国和欧洲新半导体晶圆厂的开发推迟,阿斯麦的股价表现开始落后于大盘,从而导致阿斯麦的股价在今年像坐了过山车一样。

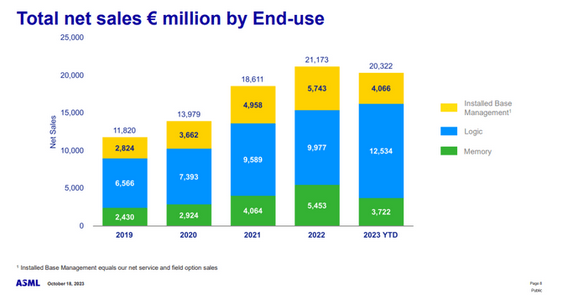

(阿斯麦第三季度的总净销售额,来源:阿斯麦第三季度财报)

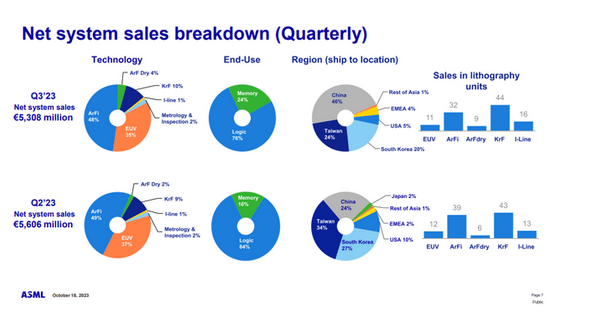

在第三季度,阿斯麦总共销售了112台光刻系统,与第二季度的113台差不多。

问题的关键在于光刻系统的性能。虽然第二季度的EUV光刻机销量相对较低,为12台,但第三季度的EUV光刻机销量却进一步下降到了11台,每台售价在3亿至3.5亿欧元之间。这种下降的主要原因是欧洲和美国新晶圆厂开发的延迟,由于这些地区缺乏熟练人才,台积电(TSM),英特尔(INTC)和三星等公司都经历了重大挫折。

例如,台积电最初计划在2024年底之前让其在亚利桑那州的第一家芯片工厂投入运营,但确认的延迟已将开工日期推迟到了2025年。

而且从2023年9月开始,阿斯麦的EUV设备已经被完全禁止出口到中国,新法规要求阿斯麦需要获得荷兰政府的许可才能出口生产低于5nm芯片的设备。猛兽财经预计,即使到年底阿斯麦最先进的DUV设备出口到中国的新许可证也不太可能获得批准。

尽管面临这些挑战,但中国市场仍为阿斯麦的收入增长发挥了重要作用,在第三季度为阿斯麦贡献了46%的销售额,较第二季度的24%和第一季度的9%出现了大幅增长。原因很简单:虽然美国和欧洲新晶圆厂的延迟导致这些地区的销量下降,但中国一直在努力在获得阿斯麦的顶级DUV技术,并且在受到限制之前,尽可能多地进口阿斯麦的设备。

猛兽财经预计这一趋势将在第四季度进一步加剧。然而,随着我们进入2024年,我们应该预计美国和欧洲的系统销售将显著增加,同时对中国的销售将下降。

尽管这些新晶圆厂的EUV和DUV机器都在制造中,但阿斯麦只有在机器成功交付给客户后才能确认销售收入。

(阿斯麦第三季度的净销售额明细,来源:阿斯麦第三季度财报)

尽管第三季度的净预订量有所下降,而且销售地域也出现了不利趋势,但实际上阿斯麦第三季度的收入是非常可观的。

与此同时,阿斯麦还重申了对第四季度的预期,预计第四季度的销售额将在67亿至71亿欧元之间,利润率将保持在历史区间的高端,并且仍预计销售额将同比增长30%。然而,对于2024年,阿斯麦预计收入不会有任何增长,这表明阿斯麦在过渡年的销售额将与去年持平。

结论

猛兽财经认为阿斯麦2023年第三季度的财务业绩相当不错,因为它坚持了2023年30%的销售增长预期。

鉴于阿斯麦目前的股价比华尔街给出的目标价低了10%,这表明,现在可能是一个投资阿斯麦股票的好机会,投资者也有可能从市场底部获利。

猛兽财经致力于让每一个不甘心的青年人学会港美股投资,体验在世界上最成熟最合规的市场里做世界头号公司股东的乐趣和刺激。让每一个青年人有尊严、平等通过港美股投资获得自由。

我们像猛兽一样关注着全球汹涌澎湃的美股、港股、创投等资本市场,并且为投资人和初创企业、上市公司、金融机构提供专业的财经资讯、港美股研究分析、金融圈社交、品牌营销、会议定制服务、财务顾问(FA)服务、IPO咨询、海外营销、财经公关、港美股投资者关系维护等服务,欢迎需要以上服务的朋友联系我们。猛兽财经旗下还运营着一款基于地理位置的陌生人金融社交平台:金钱世界社区。