芯片产业的王者

芝能智芯出品

阿斯麦(ASML)发布了截至2023年9月的第三季度财报,在本季度取得了基本符合市场预期的业绩,主要受益于中国大陆市场的强劲需求。

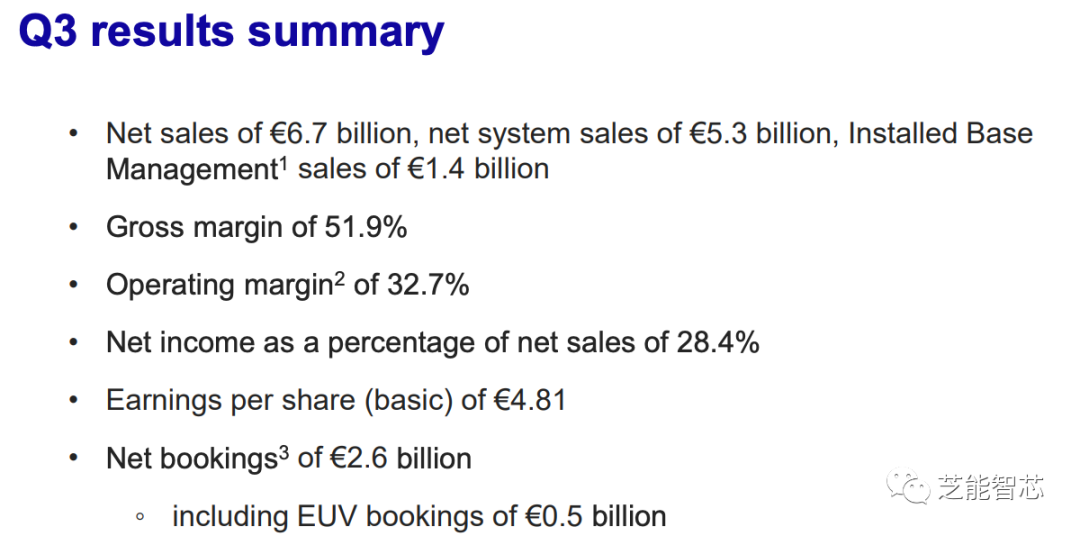

在核心数据方面,阿斯麦的营收为66.73亿欧元,略低于市场预期(67.34亿欧元)。中国大陆客户本季度大幅拉货,但仍抵挡不住其他地区客户需求减弱的影响。在第三季度的净利润达到18.93亿欧元,同比增长11.2%,略超过市场预期(18.25亿欧元)。毛利率的超预期回升,为本季度的利润提供了支撑。

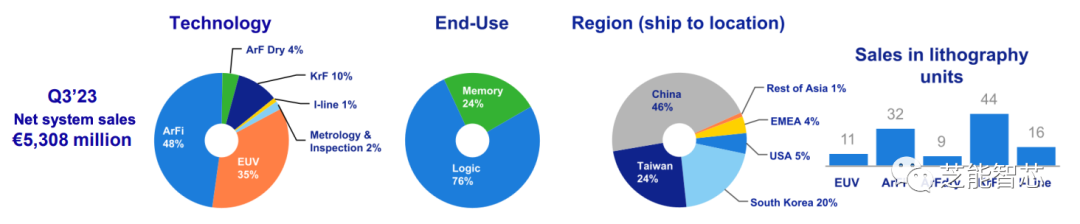

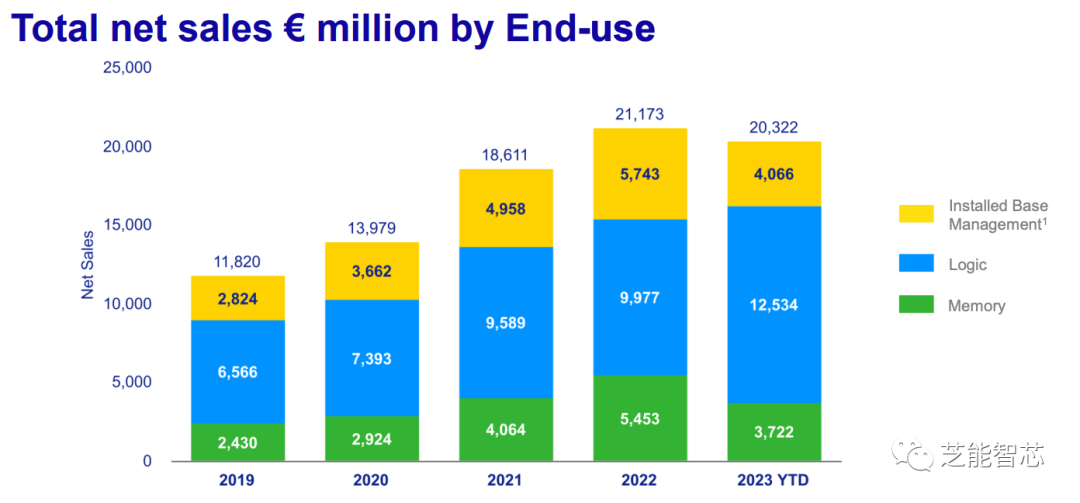

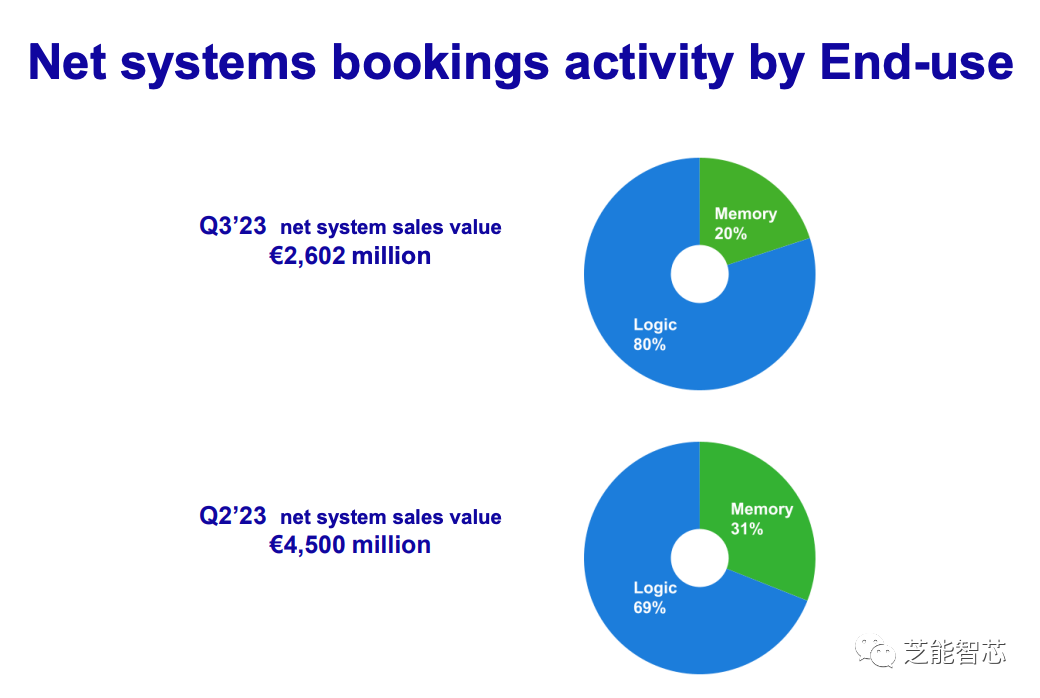

阿斯麦的主要收入来源仍然是系统销售,占据了公司收入的80%。收入同比增长,主要得益于下游客户对ArF产品需求的增加,近两个季度ArFi产品的收入占比已经达到40%。

在半导体周期的影响下,全球其他地区的客户需求都减弱了,与此形成鲜明对比的是,中国大陆客户逆势扩产,强势拉货,本季度的收入份额达到46%,创下历史新高。

第三季度的新增订单金额为26亿欧元,其中5亿欧元为EUV光刻机订单。当前环境下半导体制造企业对现金流和资本支出持谨慎态度,对开出新订单也同样相对谨慎,ASML仍有超过350亿欧元的未交付订单。

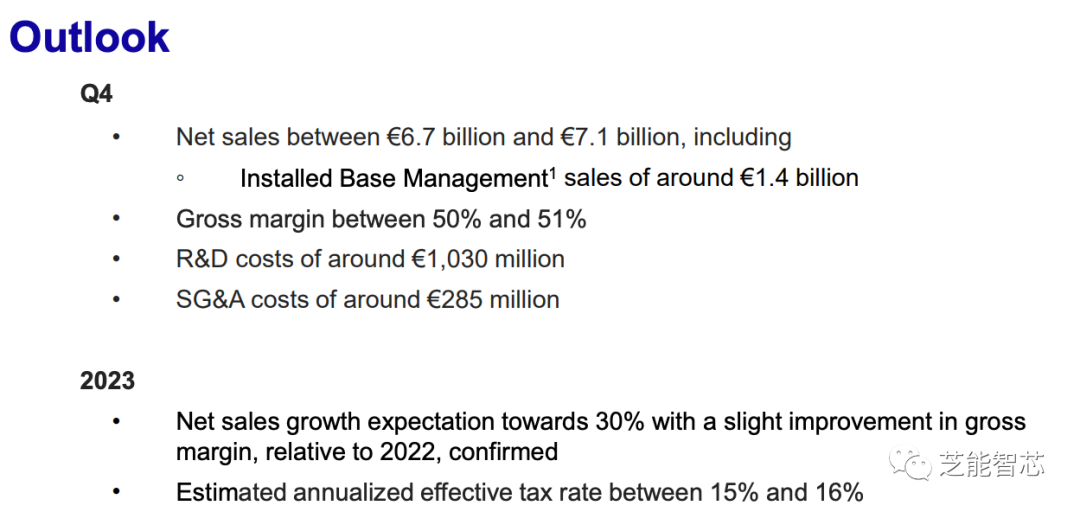

2023年第四季度的预期收入为67-71亿美元(市场预期69.1亿美元),毛利率为50-51%(市场预期51.2%)。虽然收入有所回升,但主要是因为年末季度性拉货的影响,毛利率略有下滑,表现基本符合市场预期。

公司的业绩主要受益于中国大陆对DUV等产品的大幅拉货,这种持续性的增长仍有待观察。如果剔除中国大陆地区拉货的影响,阿斯麦本季度的收入和利润可能会出现明显下滑。对未来的展望相对保守,业绩虽然稳中有升,但受制于半导体周期的影响以及市场需求波动,未来的发展仍存在一定不确定性。