作者 | John Engle

编译 | 华尔街大事件

特斯拉公司(NASDAQ:TSLA)长期以来一直通过展示其各种其他业务线,特别是其能源发电和存储垂直领域(称为“特斯拉能源”),将自己描绘成“不仅仅是一家汽车公司”。这种做法帮助创造并继续维持了特斯拉令人瞠目结舌的估值。

首席执行官埃隆·马斯克多年来一直承诺在特斯拉的能源领域做出重大贡献。2019年,他声称特斯拉能源公司的增长速度很快将远远超过其汽车业务:

“在我能想象的未来,真正疯狂的增长......很难夸大特斯拉能源将在特斯拉未来活动的主要部分的程度......我认为两者都结束了时间会比汽车增长得更快。他们是从一个较小的基础开始的。我认为,特别是如果你看一下——如果你看一下逐年增长,那将是绝对令人难以置信的......在比如说一年的时间里,出现了巨大的增长。”

不到一年后,马斯克对这一预测加倍强调,声称特斯拉能源最终将完全超越其汽车领域:

“我认为从长远来看,特斯拉能源公司的规模将与特斯拉汽车公司大致相同。能源行业有多大?比汽车行业还要大。”

从那以后的几年里,事实证明现实要平淡得多。尽管特斯拉的能源业务仍然是特斯拉唯一具有一定规模的非电动汽车业务部门,但其增长远远低于预期。

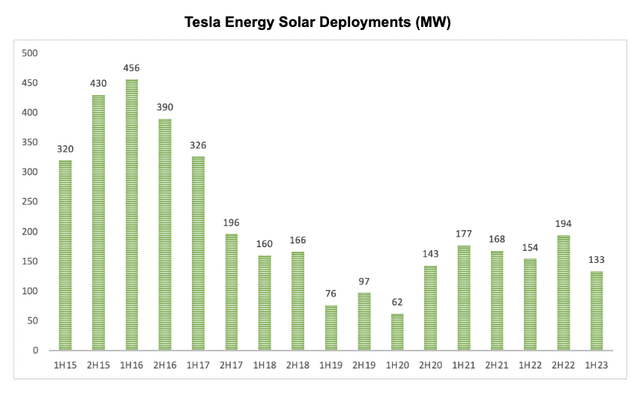

特斯拉能源发电和存储业务的能源发电部分一直是该公司的一个问题。特斯拉的太阳能部门最初是拥挤的太阳能电池板安装市场中众多基本上没有差异化的参与者之一。该公司于2015年推出Tesla Energy品牌;当年太阳能部署总量为 750 兆瓦 (MW)。然而,直到第二年,特斯拉进军太阳能领域的史诗传奇才真正开始。

2016年10月,特斯拉宣布计划收购太阳能电池板安装商SolarCity。幸运的是,当时的 SolarCity 董事会主席正是埃隆·马斯克。该公司由一对兄弟经营,他们也恰好是马斯克的堂兄弟,发现自己陷入了严重的财务困境。SolarCity 困境的核心在于无法偿还其在维持营收增长的最终不切实际的努力中积累的巨额债务负担。特斯拉的收购要约对于一家迅速濒临破产的公司来说是一条生命线。马斯克称赞此次合作是特斯拉超越竞争对手成为美国顶级太阳能企业的一种方式。他还声称这将帮助特斯拉推出太阳能屋顶,这是一种全新产品,他说该产品已经准备好投入商业推出。

事实证明,特斯拉太阳能业务扩张计划从未实现。事实上,该公司的太阳能部署量急剧下降。2016 年部署的 846 兆瓦创下了新纪录,至今仍保持着。2017年部署量下降了38.3%,2018年又下降了37.6%。2019年是最低点,全年太阳能部署量仅为173兆瓦,比上年下降47%,比2016年下降了整整80%。

在接下来的几年里,特斯拉萎缩的太阳能业务显示出了一些从谷底反弹的迹象。2020 年,太阳能部署量实际上有所增加,尽管增幅不大,全年部署量增长了 18.5%,达到 205 兆瓦。尽管 2021 年增长加速,部署量跃升 68% 至 345 兆瓦,但积极势头很快开始消散。特斯拉的太阳能部署量为 348 兆瓦,同比增长不到 1%。

今年,太阳能部署再次陷入困境。特斯拉在 2023 年上半年部署了 133 兆瓦的装机容量,比去年同期减少了 13.6%,这使得特斯拉有望迎来又一个下滑的一年。特斯拉在第二季度收益报告中表示,该季度只能部署 66 兆瓦,“主要是由于高利率环境导致全行业推迟太阳能采购”。

部署数量停滞并不是特斯拉太阳能业务的唯一问题。它对太阳能屋顶的押注也基本上没有得到回报。特斯拉曾承诺 2019 年每周安装 1,000 个太阳能屋顶。截至 2023 年 3 月,特斯拉总共只安装了 3,000 个太阳能屋顶。

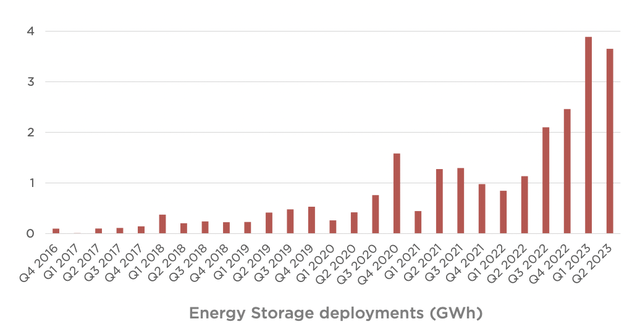

“发电和存储故事”的存储方面有点令人高兴,至少相比之下是这样。特斯拉于 2015 年首次宣布计划利用其电池技术开发电池家庭存储系统。该系统后来演变为 Powerwall,并于 2017 年进入量产。特斯拉于 2019 年推出了公用事业规模产品 Megapack。

与停滞不前的太阳能部署数据形成鲜明对比的是,特斯拉的储能部署一直在强劲增长。特斯拉第二季度报告的储能部署量为 40 吉瓦时 (GWH),虽然环比略有下降,但较去年同期增长了 222%。特斯拉将这一增长归因于“我们位于加利福尼亚州拉斯罗普的第一家专门的 Megapack 工厂 (Megafactory) 的持续扩建”,该公司承诺这只是“众多”此类设施中的第一个。

特斯拉的储能领域正在快速增长,这在很大程度上要归功于对公用事业规模储能解决方案的需求不断增长,这些解决方案可以支持目前主要依赖化石燃料电源的工业活动和电网。毫无疑问,对此类产品的需求是存在的。然而,它作为现有系统的真正替代品的现实可行性尚未得到证实。锂离子电池的极高能量密度使其在公用事业规模上的使用本身就存在危险。过去几年,从亚利桑那州到澳大利亚的电池存储设施都发生了严重火灾和爆炸。尽管行业领导者不断寻求改进设计以防止此类事件再次发生,但他们受到一个简单事实的限制:该技术太新了,几乎没有机会进行大规模测试。

不管这些问题如何,特斯拉显然正在获得一些关注。到目前为止,特斯拉已经能够为其不断增长的产量找到足够的需求,而且几乎没有迹象表明这种情况在短期内会发生变化。

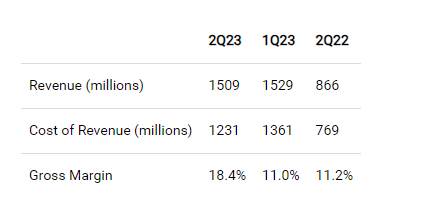

特斯拉公布了特斯拉能源公司的收入和收入成本。不幸的是,特斯拉并没有将该细分市场内的能源发电收入与能源存储收入分开:

至少可以说,就特斯拉的太阳能业务而言,其基本经济状况一直存在不确定性。当特斯拉的汽车业务扭亏为盈时,其太阳能利润率却持续为负值。此后情况几乎没有改善,因为该公司未能实现任何预期的规模经济,而这些经济本应随着产量和部署的增加而实现。太阳能屋顶基本上已经破产,而其太阳能电池板安装业务则在大宗商品定价的市场中竞争,即使是最大的参与者也很难实现收支平衡。然而,特斯拉太阳能业务的盈利能力目前几乎不成问题,因为与存储相比,部署数量可以忽略不计。

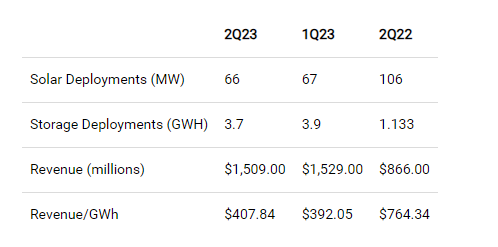

谈到存储业务方面,我们已经知道特斯拉正在以不断增加的数量销售其电池存储系统。今年第二季度,特斯拉部署了 3.7 GWh 的储能,是去年同期部署的 1.133 GWh 的 2.27 倍。然而,收入却未能以同样的速度增长:

即便如此,特斯拉上季度能源发电和存储业务的毛利率仍显着改善。这实在是令人费解。其电池存储生产业务的利用率和效率的提高可以为这种改进提供一些解释,尤其是同比而言。然而,从第一季度开始的连续阶跃变化不太容易解释。尽管部署量和收入有所下降,但收入成本进一步大幅下降,毛利率提高了近 80%。从表面上看,这令人印象深刻,但事实可能难以维持。

由于降价,其汽车业务的利润率继续大幅压缩,但其能源业务的利润率却大幅提高。尽管特斯拉能源业务在特斯拉整体业务中仍然只是很小的一部分,占总收入的比例还不到 6%,但它对于特斯拉“不仅仅是一家汽车制造商”的说法至关重要,而特斯拉的丰厚估值在一定程度上也依赖于此。

如果特斯拉公司第三季度收益能够显示其能源部门的利润率持续改善,则可能有助于将投资者的注意力从其不断恶化的汽车利润率上转移。面对汽车业盈利能力低迷的情况,这可能足以维持该股的股价——至少在一段时间内是这样。

END

美股研究社(meigushe)所发布文章不具有投资建议,请各位投资者自行判断。

听说好看的人都点赞了~