作者 | The Alpha Sieve

编译 | 华尔街大事件

安森美半导体(NASDAQ:ON)处于有利地位,可以从汽车市场不断增长的电气化转型中获利,安森美半导体不断深化其碳化硅 (SiC) 电源电路专业知识,现在越来越多地签订基于 SiC 的长期战略协议,这无疑有助于降低分销商的风险通过提高收入可见性的商业模式。展望未来,管理层预计,在未来 12 个月内,仅这些就将带来超过 60 亿美元的收入。

尽管安森美半导体的战略定位有很多值得赞赏的地方,但分析师对于开始持有该股的多头头寸感到有点矛盾。以下是影响分析师混合立场的一些因素。

安森美半导体过去 20 个月的独立每周价格印记告诉我们,我们拥有的是一个上升通道,在此期间价格基本上遵循两个边界,除了 7 月底,当时它看起来有点过度延伸,交易高于上限。这种情况并没有持续太久,现在我们已经看到回调到通道的下边界,为那些希望在通道边界内进行交易的人提供了一个有吸引力的风险回报方程。

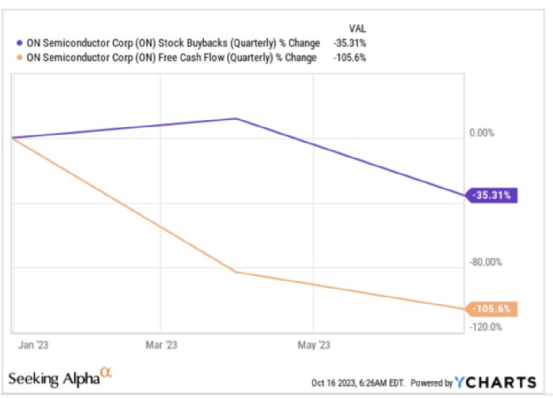

然而,如果人们将视野扩大到通道之外,那么值得考虑的是,自 8 月份以来,我们目前处于中间下降趋势,出现了一系列较低的低点和较低的高点。鉴于这种持续的疲软,股价肯定会随着股票回购的增加而上涨(请注意,安森美半导体 目前正在进行一项 30 亿美元规模的回购计划,相当于市值的 7-8%),过去一年一直在下滑(过去一年下降了 35%)。

这主要是由于最近几个季度自由现金流量下降(去年下降了 105%)。虽然下半年FCF方面的疲软可能会有所缓解,但很难想象会有明显改善,因为安森美半导体的资本密集度可能会在一段时间内相当高,特别是当他们加大在碳化硅领域的资本投资时。就背景而言,第二季度的资本密集度为21%,而 2022 财年为 12%,他们的长期目标是达到 11%。在第二季度的电话会议上,管理层表示,他们相信“未来几个季度”该比率可能会达到中高双位数,因此不要指望很快会出现任何丰厚的自由现金流量。

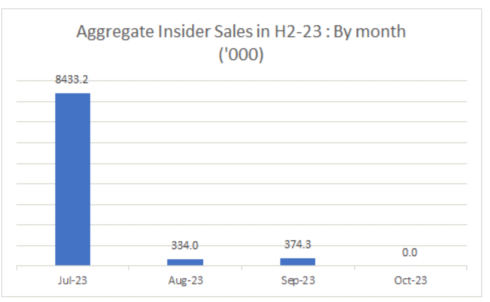

尽管如此,股价的一个令人鼓舞的发展是,我们在下半年之初看到的凶猛的内幕抛售似乎已经停止。8 月和 9 月的内部销售总量明显降低(相对于 7 月),而 10 月则没有任何销售。

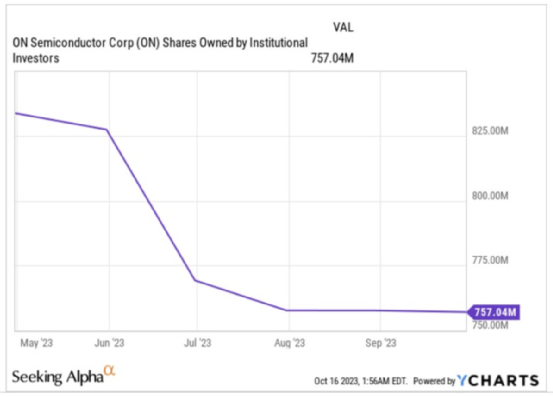

除此之外,还要注意的是,在 2023 年 6 月至 8 月期间智能货币领域出现了一些相当强劲的退出之后,在过去的几个月里,他们所拥有的净股份似乎有些稳定。是的,他们还没有足够的底气去购买,如果没有这群人的购买支持,安森美半导体可能很难产生强劲的看涨势头。

在某种程度上,这可能是由于安森美半导体似乎仍然是一个非常昂贵的提议,即使考虑到未来几年可能实现的稳健盈利增长。

根据对 2024 财年的共识估计,安森美半导体目前的预期市盈率为 15.6 倍,这意味着该股的 5 年平均市盈率溢价 50%。是的,我们可以理解,鉴于 安森美半导体 最近推动深化其在高增长领域的定位,市盈率可能会进行一定程度的重新评级,但 50% 的溢价仍然太高,不符合我们的喜好。

如果远期 PEG(市盈率)低于 1 倍,人们可能会更加兴奋,但事实并非如此。YCharts 估计,到 2024 财年,复合年增长率为 14%,PEG 率为 1.11 倍。

END

美股研究社(meigushe)所发布文章不具有投资建议,请各位投资者自行判断。

听说好看的人都点赞了~