全文字数

4000

字

阅读时间

10

分钟

电子测试软件龙头被拿下

全球最大的流程自动化公司艾默生日前完成了将测量仪器小巨头美国NI纳入麾下,代价是82亿美元,而NI在2022年的收入为17亿美元。这一次,艾默生有点跨界了。美国国家仪器NI可以说是虚拟测试仪器的扫地僧,几乎没有一个电气电子工程师能够离开这家公司的图形开发环境LabVIEW软件,以及C语言虚拟仪器应用系统等。这一次,艾默生决定进入电子测试领域。在电子测试仪器领域,行业也呈现垄断局面。从安捷伦分离出来的美国是德电气收入达到50亿美元,而德国罗德与施瓦茨R&S也达到27亿美元。

电子测试仪器也是新自动化的地盘,艾默生新任CEO对自动化有着无穷的信心,他本人就是两年前从自动化总经理提升到这个位置的。这个经历,让人很容易理解艾默生整体布局的想法。

在两年前,艾默生有2/3的业务来自自动化,还有一块来自气候技术与商业住宅解决方案,类似空调、制水等,2022年收入50多亿美元。但新CEO在去年已经将这部分资产以估值140亿美元的大部分股权出售给黑石集团。这块资产中最有价值的莫过于谷轮Copeland商业制冷制热压缩机。而艾默生旗下另一块家用电器部门爱适易ISE(InSinkErator),也以30亿美元出售给惠而浦。爱适易是全球最大的食物垃圾处理器制造商,市场占有率超过70%。在南京江宁还有一家工厂。

如此大的动作,看上去艾默生也染上了“战略洁癖”,只爱纯洁的自动化资产。艾默生的确打算做一个纯粹的自动化公司。然而,这个概念也会有语义歧义——因为任何一个有野心的自动化公司,对于“自动化”的边界都产生了新的想法。在数字化转型的时代,自动化早已经面目全非,边界模糊,自动化的概念再也回不到以前。

向离散进军

艾默生正在重新建立自动化的王国。它在过程自动化领域,已经以DCS控制系统、仪表等,建立行业龙头的地位。这也为它提供充沛的现金奶牛。然而它早已不满足这个地位,一直试图进入离散自动化的疆土。

离散自动化的部署,正在缓慢展开之中。在高调的工业互联网失败之后,通用电气呈现仓皇的战略溃散的状态,2018年将离散自动化业务的GE智能平台,出售给艾默生。后者则以GE自动化的根基,建立面向离散自动化的兵团。它将原来的ASCO电磁阀,连同从德国力士乐收购的气动执行机构安沃驰AVENTICS,一起整合成流体方案。加上收购GE的PLC控制系统,已经形成一套从控制到执行的全方位自动化方案。然而,一个只有2亿美元收入的GE自动化平台,对于艾默生而言,体量实在太小。此后的五年,艾默生也并没有实现更大的突破。最新的猎物,只是在两月前收购瑞士的AFAG电动直线导轨机构。

这意味着,艾默生对于进入离散自动化,并没有找到更好的扩张之道。它最理想的想法,就是一口吃个胖子。在2017年,艾默生试图以290亿美元,吃掉美国离散自动化巨头罗克韦尔Rockwell公司。如果联姻成功,艾默生将成为全球自动化2000亿美元市场的第一把交椅,风头甚至盖过西门子。然而收入约70亿美元的罗克韦尔进行坚决的抵抗,交易不了了之。无所斩获的艾默生只好在离散自动化的市场里,悄悄地吃下一块小饼干,吞下了GE智能平台。然而,艾默生仍然在等待合适的机会,不会再像以前那样,对流程与离散自动化进行区分。而后者,依然承载着艾默生巨大的野心。

工业软件大本营

相对于离散自动化早已确立的自动化秩序,在到处都是巨人格局的情况下,要在工业软件这个领域兴风作浪,就容易多了。艾默生提出“无界自动化”,已经不再是“旧自动化”的延展。这种新自动化的形态,正在以软件为中心,重塑IT与OT的无缝集成。向软件业务大幅度靠拢,正是当下诸多自动化公司推动数字化转型的标准动作。

2021年艾默生收购美国艾斯本AspenTech流程仿真软件公司,无疑是新自动化的一个标志性里程碑。创立美国麻省理工的艾斯本,是流程工业自动化软件的一面旗帜。它对于大化工流程的仿真模拟,独树一帜,开辟了一个化工动态模拟的时代。流程自动化的巨头,都先后建立自己的流程工艺仿真软件。霍尼韦尔所收购的加拿大HYSYS流程仿真软件、施耐德电气旗下的剑维AVEVA集团的Pro/II,西门子的gPROMS,以及日本横河电机收购的Petro-SIM,但这些软件都很难跟Aspen Plus相抗衡。艾斯本在2020年收入不到6亿美元,但估值却达到惊人的120亿美元。为此,艾默生付出60亿美元的代价,获得了55%的股权。

艾默生对于艾斯本的收购,并非只为了它在化工领域的服务延伸,而是为了业务再生。艾斯本成为艾默生的工业软件大本营。此前以16亿美元收购的电网管理软件OSI,岩石物理分析软件Paradigm、地质模拟软件GSS,都陆续汇聚在艾斯本的旗下。使得艾斯本的营收几乎翻一倍,达到11亿美元。2022年8月,艾默生收购澳大利亚的采矿软件提供商 Micromine,这家采矿软件为2000多个矿区提供端到端的软件方案。

这个细小的并购,也凸显中国制造的一些差异性。在采矿领域,中国的设备正在越战越勇。中国的采煤设备如郑煤机等企业,已经在液压支撑架、综采面等大举占领国内市场,迫使美国卡特彼勒、日本小松退出中国煤场。然而,跨国企业正在大力发展软件业务,继续占领采矿业。这些软件能力,将是中国采矿设备进军国际市场的重大阻碍。

实际上,艾默生正在对能源与化工有着新的理解,无论是电力、采矿、化工,还是碳捕捉、低碳减排,都有适应可再生能源的新想法。这意味着新自动化没有边界、无处不在。而工业软件则是飘扬的旗帜,四下寻找新的疆土。

除了行业的拓展之外,软件的形态也在发生变化。艾斯本也在大力推动在线模式。新的艾斯本将摆脱传统授权License模式,推动Token代币和订阅的方式,向未来云化进行转型。

有人担心艾默生无法适应软件的运营特点而容易造成并购失败。这可能错误地误解了艾默生的运营本质。艾默生这样的公司,并非是一个总部强运营的公司。总部往往只负责战略与财务决策,而更多业务运营权则下放到业务单元。工业软件,是艾默生的一个全新大本营,有着更多的发挥空间。而更重要的,则是资产分类的战略认知。软件资产要比硬件设备更容易得到股市的青睐,艾默生不会混淆产品的界限。任何关于软件收购的业务,都不会进入艾默生自动化部门。

第四根支柱

现在,测试与测量正在成为艾默生公司构建的第四根支柱。这是艾默生在2022年年底股东大会上,所发出的全新信号。如何进入一个陌生的市场,艾默生的表现给人们徐徐展开了一幅宏大的画卷。像艾默生这种拥有充沛现金的企业,跟另一类拼命做大体量但毛利率很低的公司,进入市场的思维方式有着巨大的差异。

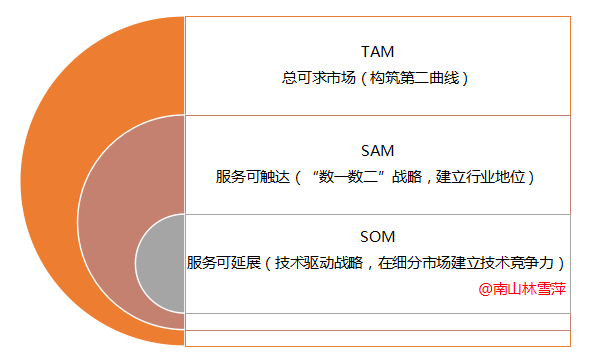

人们可以用三种战略选择,定义企业所需要的市场。第一种是服务可延展的市场SOM(Serviceable Obtainable Market),这是细分市场的天堂。SOM是建立相邻竞争力,挖深护城河的市场视角。这是很多企业积累技术竞争力的聚焦方式。艾默生在离散自动化的布局,正是在SOM市场,寻找更多的机会。第二种是放大服务能力的服务可触达市场SAM(Serviceable Available Market)。这是建立行业数一数二地位的选择。第三种战略是总可求市场TAM(Total Addressable Market)。这是构建“第二曲线”的全新成长空间。艾默生的工业软件,与测试测量市场,正在做这样的努力。

图1 三种战略架构定义市场空间

艾默生采用的正是第三种战略框架TAM。它首先是画圈,先定义一个巨大的战略市场,电子仪器测试测量市场达到350亿美元。其次才是战术进入。并购自然必不可少。这次收购NI,在于艾默生认为它在传感器、硬件和软件方面都有紧密的联系。测试测量与自动化,都是近亲关系。这样的资产,自然要比气候技术和商业住宅领域更符合艾默生的胃口。收购NI进入电子仪器领域,意味着艾默生正在远离最熟悉的业务,寻求企业第二增长曲线的培育。

美国国家仪器公司的另一大吸引力在于,它的市场增长速度比艾默生通常服务的自动化领域要快得多。NI测试仪器是自动化测试领域的一张王牌,它的地位犹如艾斯本的Aspen Plus软件在化工的地位。几乎所有的测试工程师,都离不开NI的软件LabVIEW,它实现了软件在环的虚拟测试。它跟另外一个建模仿真软件MATLAB构成天然的珠联璧合。

在设备开发前期,每一个研发团队的电气电子自动化工程师,都很难摆脱这两个软件。NI在电动汽车市场正迎来井喷的需求,半导体也离不开NI。这让艾默生进入了它一直渴望的战略新兴产业。每个工程师都围绕在NI测试软件的旗帜之下,艾默生将收获广泛的工程师群体。这将是另外一笔巨大的财富。

NI的毛利率达到70%,让艾默生自然青睐不已。即使从技术的角度考量,这次收购也别有深意。随着仪器仪表采用全新的通信框架,片上通信协议也可以直接嵌到仪表里。这意味着仪表即插即用,使得NI的仪器测试,可以在现场完成更多的价值。

数字化转型是全方位的。艾默生用连续的战略行动,回答维持“战略洁癖”会带来的好处。这一次,艾默生的自动化边界,进入测量和测试领域。相对自动化而言,测试领域具有更快的发展速度,这正是股市常青树艾默生所需要的。

小记:资本穿山甲

艾默生经常会被人看成是一个资本驱动的公司。“这是一个搞资本的公司”。言外之意,也有略微贬低的意味。的确,艾默生的跨界收购经常会引起敌意。2017年收购罗克韦尔就引发了管理者的巨大抵抗。而这次,艾默生似乎又是采用偷袭的方式。从获得2%的股权之后,就开始发起收购要约。NI股东拒绝了这次报价,并差点启动拒绝收购的毒丸计划,此后艾默生大幅度提高价码才完成这次收购。

艾默生的资本实业化,呈现了孜孜不倦、不达目的誓不罢休的韧性。这体现一个实体企业的战略底层逻辑。人们容易对这种“资本实业化”公司形成误解,因为这些企业看上去像玩金融的。然而,艾默生这类企业从来未离开过实体,只是借助资本的力量,持续追求企业的最佳市值。如果说“隔行如隔山”是一种业务多元化的诅咒,那么这些拥有“资本穿山甲”的企业,就是利用资本确权,形成不断跨越行业鸿沟的力量。“资本实业化”的公司,往往采用鹰眼视角,寻找最大市场的可能性。它们考虑的是战略组合,而不是战术占领。在美国并购之王如丹纳赫,或者仪器仪表集团阿美特克,或者连接器第二的安费诺,都能发现这种“资本穿山甲”的影子。艾默生将这种能力,发挥到极限。

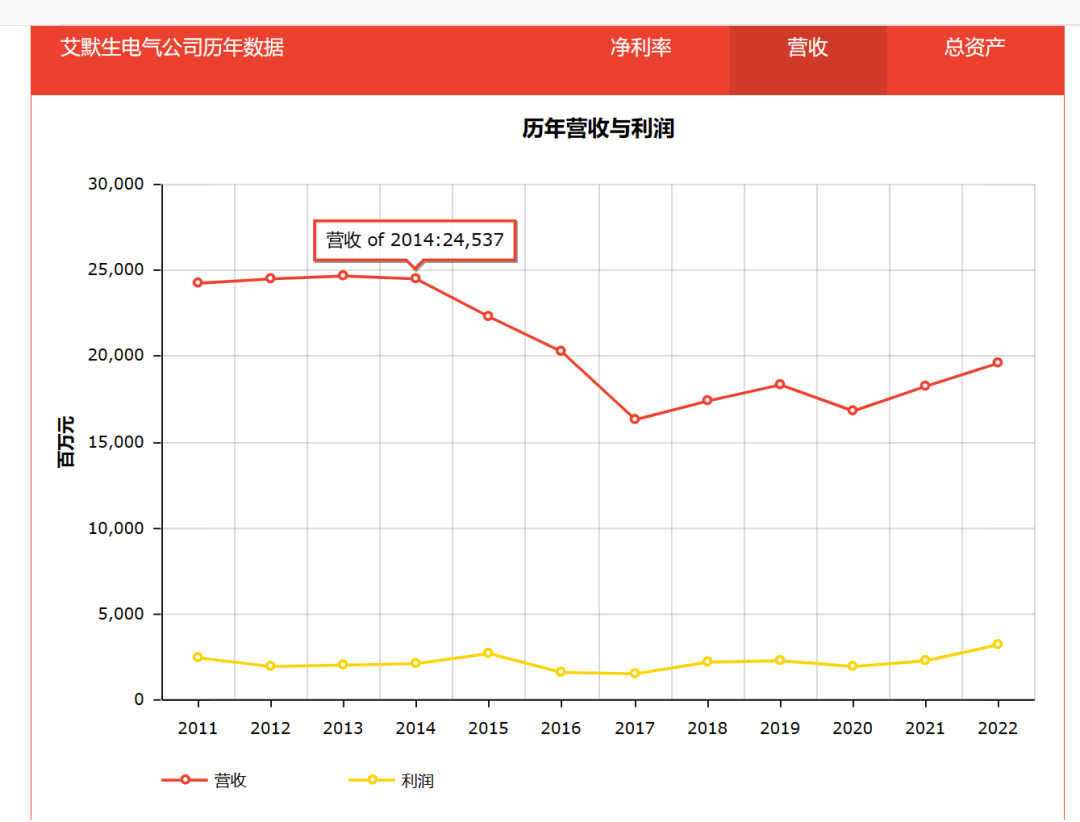

那些有点传统的石化、天然气、电力行业的发展,对于艾默生而言,速度实在有点慢,不符合它追求股票价值最大的特点。如果观察艾默生的体量,你会发现居然会有跨国巨头主动追求瘦身,“财富500强变小强”的故事。艾默生2022年收入200亿美元,十年前收入近250亿美元。在过去十多年,它的体量就没有长大过,甚至还经常变小,但利润却从未减少。

图2 艾默生十年收入与利润

导致它在这个看似传统的产业,200亿美元的收入依然使得市值保持450亿美元。艾默生的瘦身术战略,提供一种美国公司“小强大康”的战略模式。保持强大、保持健康,它有着丰沛的现金,可以主动扫描市场,迅速进入高增长的市场。这种玩法,跟中国正在追求的“做大进入500强”,有着迥然不同的境界。它不为规模、不为缓慢而生,只为利润、只为速度而活。追求战略性增长,既是无边自动化的境界,也是数字化转型的正道。

(全文完)

图书推荐阅读:

《质量简史》浓缩百年质量观

《灰度创新:无边界制造》告别微笑曲线

《五菱之光:一部造车史》还原创奇

《工业软件简史》六十载进化风云

《智能制造术语解读》制造强国

《美国制造创新研究院解读》深入剖析

《工业互联网创新之路》实践常州模式

相关阅读:

林雪萍 | 智能制造走到哪里了?

林雪萍 | 谁在搬走科学仪器的三座大山

林雪萍 | 仪器巨头的成长法则

林雪萍 | 正面突围 中国分析仪器的破局术

作者简介

林雪萍:北京联讯动力咨询有限公司总经理,天津大学精仪学院兼职教授

往期专辑推荐 | ||

工业互联网 | 智能制造 | 工业4.0 |

全球制造战略 | 美国制造创新 | 工业软件 |

工业新概念 | 企业战略 | 先进制造 |

数字工厂转型 | 纺织 | 灰度创新 |

自动化 | 数字人才教育 | 国际展会 |

喜欢这篇文章?请关注,并分享

为方便查看,可应用公众号置顶功能