中国半导体论坛 振兴国产半导体产业!

不拘中国、放眼世界!关注世界半导体论坛↓↓↓

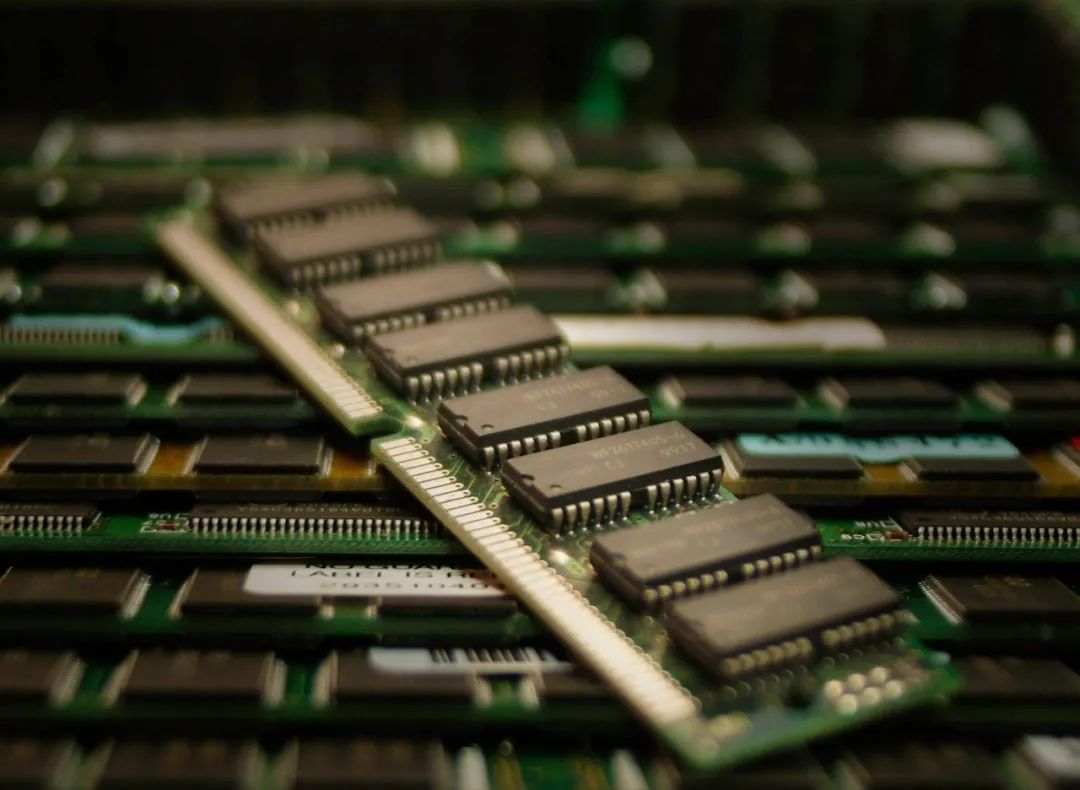

TrendForce 研究显示,第四季起 DRAM 与 NAND Flash 均价开始全面上涨,以 DRAM 看,第四季合约价季涨幅约 3%~8%,此波涨势能否延续端看供货商是否持续坚守减产策略,以及实际需求回温程度,最关键是通用型服务器领域。

PC DRAM方面,DDR5均价第三季已上涨,配合新CPU机种备货,持续带动DDR5需求上升,PC OEM也将因DDR4与DDR5均价即将进入上涨周期而愿意购 货。原厂库存仍高且未达缺货条件,使三星再扩大减产幅度,但多数原厂均因DRAM产品出现负毛利而不愿再让价,欲强势上涨,故第四季DDR4价格季增0~5%;DDR5价格季增约3%~8%;随着DDR5导入率提升,合计第四季PC DRAM合约价季涨幅约3%~8%。

服务器DRAM方面,DDR5买方库存占比较第二季20%升至30%~35%,但第三季实际上机使用率仅15%,可知市场采用需求没有预期快速。三星扩大减产明显限缩整体DDR4投片规模,供应端DDR4库存也开始降低,故DDR4报价没有再下跌空间,但为了提升获利,原厂也开始扩大投入生产DDR5。整体服务器DDR4第四季均价预估持平,DDR5预估仍走跌,伴随DDR5出货比重增加, 加上DDR4与DDR5价差约50%~60%,拉升综合产品平均零售价(Blended ASP),故第四季合约价季增3%~8%。

消费级DRAM方面,9月起三星为去化旧产品库存压力,扩大减产规模,减产幅度至第四季达30%。库存逐季降低预期下,原厂为避免背负亏损压力,欲拉抬合约价,希望涨幅逾10%。即便部分原厂9月底抬高合约价,但需求仍显冷清,采购备货力道不如预期强劲,价格走势已背离供需态势,第四季合约价季涨幅3%~8%,低于原厂目标。

芯匠人才网:www.xinjiangic.com

***************END***************

半导体公众号推荐

加群步骤:

第一步:扫描下方二维码,关注中国半导体论坛微信公众号。

第二步:在公众号里面回复“加群”,按照提示操作即可。

爆料|投稿|合作|社群

文章内容整理自网络,如有侵权请联系沟通

投稿或商务合作请联系iccountry

有偿新闻爆料请添加微信

iccountry