作者 | Gary Alexander

编译 | 华尔街大事件

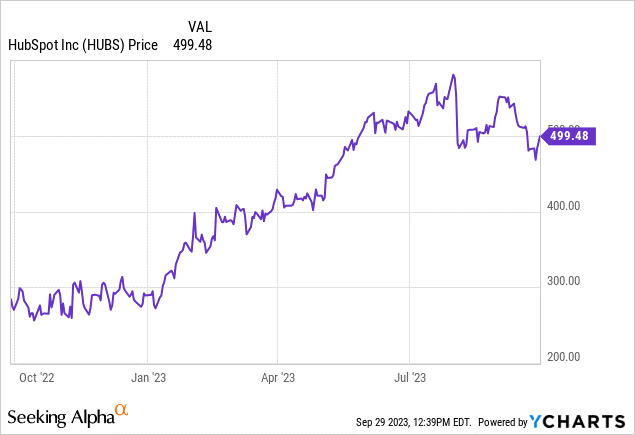

目前,人们对利率前景的一致看法是,利率只会走高——至少在短期内是这样。有了 5%的无风险收益率作为吸引人的替代选择,过去一个月里几乎无利可图的科技股遭受损失也就不足为奇了。不过,在这一宏观大趋势之下,也有一些重大的例外情况,而入站(inbound)销售软件平台 HubSpot(HUBS)就是一个很大的例外。这家华尔街的宠儿今年以来股价上涨了 70% 以上,7 月份以来科技股的回调几乎没有影响它的发展。

数据来源:YCharts

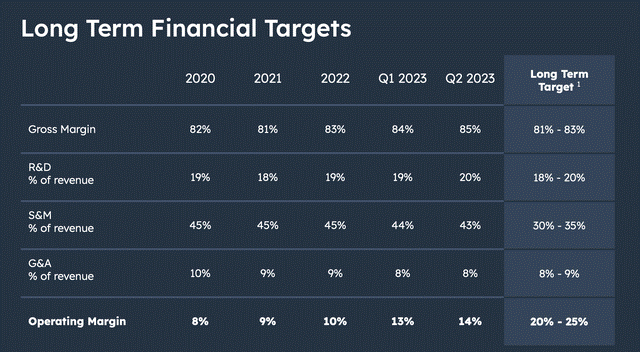

在收入增长减速、利率持续走高的情况下,HubSpot 的估值仍然很高。此外,中小型企业的宏观前景仍不稳定,而这正是 HubSpot 瞄准的核心细分市场,也是它与 Salesforce.com (CRM) 等大型 CRM 企业的区别所在。我们还从 Domo (DOMO) 等其他小型软件厂商的业绩中看到,客户正在选择将其软件支出从个性化应用转移到 Salesforce 和微软 (MSFT) 等大型组合软件公司,这些公司在一个平台下提供多种产品。虽然我们还没有看到这一趋势影响到 HubSpot 的业绩,但我们已经看到收入开始减速:这让人对 HubSpot 的巨大估值产生怀疑。按照目前略低于 500 美元的股价计算,HubSpot 的市值为 249.3 亿美元。扣除 HubSpot 最新资产负债表中的 16.7 亿美元现金和 4.552 亿美元可转换债务后,该公司的企业价值为 237.1 亿美元。同时,对于即将到来的 24 财年,华尔街分析师预计 HubSpot 将实现 25.7 亿美元的营收,同比增长 21%。在我看来,这是一个相当激进的增长目标,因为 HubSpot 今年的增长速度已经降至 20% 左右。尽管如此,即使从表面价值来看一致预期,我们发现 HubSpot 的估值也达到了 EV/FY24 收入的 9.2 倍——考虑到许多其他增长约 20% 的软件公司的收入倍数已经降至约 6-7 倍(Okta(OKTA)是一家具有类似增长和利润率特征的公司,它的收入倍数甚至更低,只有约 5 倍),这个估值倍数还是相当高的。当然,我理解投资者为何继续相信 HubSpot。在软件公司中,HubSpot 是罕见的,因为它不采用直销模式,而是依靠入站营销(毕竟这是其软件的核心重点)来推动新客户的增长。这种轻销售的方式使 HubSpot 获得了巨大的利润空间。HubSpot 即将达到备受赞誉的 "40法则 "指标(收入增长百分比与备考营业利润率之和),而在软件行业,很少有公司能达到这一指标。HubSpot 长期运营模式(HubSpot 第二季度投资者简报)

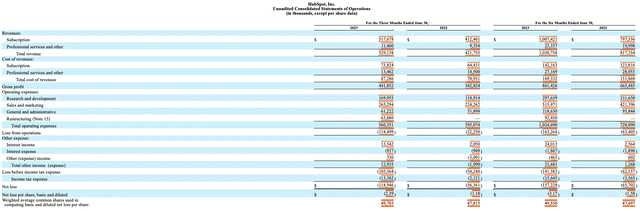

但与此同时,在目前约 500 美元的价格门槛上,该分析师仍然认为风险大于机遇。该分析师认为 HubSpot 的股价会在明年年中下跌;该分析师在 2024 年 6 月给该公司设定的目标价是 385 美元,相当于 24 财年营收的 7 倍,比当前水平下跌约 23%。HubSpot 在第二季度财报中表现不俗,但在我看来,还不足以证明其估值的合理性。请看下面的第二季度财报摘要:

HubSpot 第二季度财报(HubSpot 第二季度财报发布)

HubSpot 的营收同比增长 25%,达到 5.291 亿美元,高于华尔街预期的 5.055 亿美元(同比增长 20%),但与第一季度 27% 的同比增长率相比下降了两个百分点。多产品采用继续成为 HubSpot 的增长来源:该公司指出,现在每 3 个新交易中就有 1 个购买了 3 个以上的 HubSpot 产品,同比增长了 4%。该公司还指出,HubSpot 在高端市场获得了更多牵引力,尤其是销售枢纽(Sales Hub)——大型客户经常将其与服务枢纽(Service Hub)连接起来,这样销售和支持团队就可以看到一个统一的未结单记录系统。投资者看好 HubSpot 的另一个原因是它在产品平台中构建人工智能的新机遇。首席执行官布莱恩-哈里根(Brian Halligan)在第二季度财报电话会议上详细介绍了公司在人工智能方面的进展:"我们在今年早些时候推出了 ChatSpot,用户总数迅速增长到 7 万人,每周接收的提示达 2 万条。客户喜欢我们利用新的人工智能功能进行快速创新,他们从 ChatSpot 帮助他们采取的广泛行动中获得了价值。客户正在使用 ChatSpot 根据地理位置、行业、近期新闻等搜索合适的公司。他们在 ChatSpot 中通过搜索引擎优化研究、区块标题生成和图片生成创建整个活动。简单的聊天界面与 HubSpot 平台的强大功能相结合,让我们的客户对 ChatSpot 的下一步发展充满期待。我们还在今年早些时候推出了 Content Assistant,自 6 月份进入公开测试版以来,采用率增长了 10 倍,目前有 26% 的企业客户在使用它。客户将 "内容助理 "形容为游戏规则的改变者,因为他们无需离开 HubSpot,就能根据洞察力快速生成社交文案、区块内容和潜在客户电子邮件。内容助理将 Gen AI 嵌入到我们客户的自然工作流程中,帮助他们更快、更智能地工作,随时随地。纵观我们的人工智能路线图,我们正雄心勃勃地将人工智能融入整个客户关系管理平台,让客户从我们的平台中获得更多价值。我们希望帮助规模企业利用人工智能助力他们的整个客户旅程,我们相信我们可以帮助他们比其他平台更好地利用人工智能。"从盈利角度来看,HubSpot 的备考营业利润率从去年同期的 7% 上升到 14%,同比增长 700 个基点。我们注意到,从技术上讲,HubSpot 本季度没有达到 "40 分法则 "的标准(25% 的增长加上 14% 的利润率相当于 39 分,而第一季度的增长率为 27%,利润率为 13%)。从账单角度看,本季度固定汇率计算的年增长率仅为 22%,达到 5.42 亿美元,这也是一个令人担忧的消息。END

美股研究社(meigushe)所发布文章不具有投资建议,请各位投资者自行判断。

听说好看的人都点赞了~