最近瑞银拆了比亚迪的海豹,来研究中国电动汽车的成本,出海以及未来,给出了一系列结论:

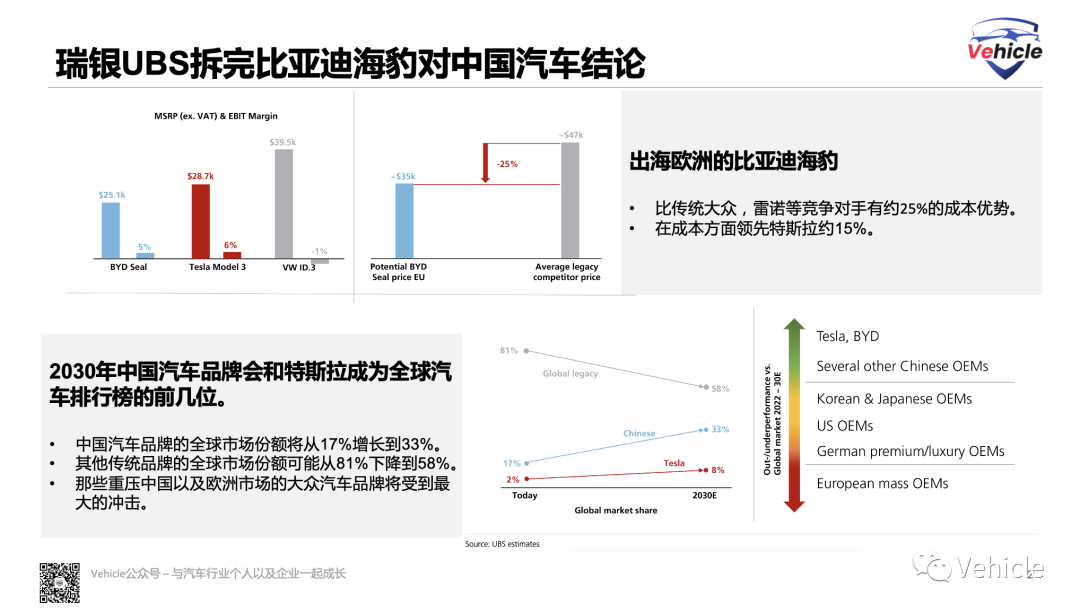

比亚迪出海欧洲比传统大众,雷诺等竞争对手有约25%的成本优势,即使考虑到不断增长的贸易壁垒。

到2030年,中国汽车品牌的全球市场份额将从17%增长到33%,其他传统品牌的全球市场份额可能从81%下降到58%,其中欧洲品牌的市场份额损失最大。

比亚迪在成本方面领先特斯拉约15%。估计比亚迪海豹的毛利率为16%,息税前利润为5%,与全球主流品牌(丰田,大众等)内燃机汽车的利润相似。

看到这份报告我都怀疑瑞银收了多少钱?要知道投资机构引导资本市场的“恰饭”可不是一般人能意想到的。当然just joking,瑞银作为权威投资机构,从2017年起就开始研究拆解电动汽车,有很强的逻辑和数据推理能力,所以本着学习和挖掘他们到底如何做预测的心态,通过整理瑞银UBS报告结合自己行业见解从以下几个方面进行分享:

中国电动汽车为什么能够在全球迅猛发展?

中国电动汽车为何有成本优势?

中国电动汽车为什么能够在全球,特别是欧洲迅猛发展?

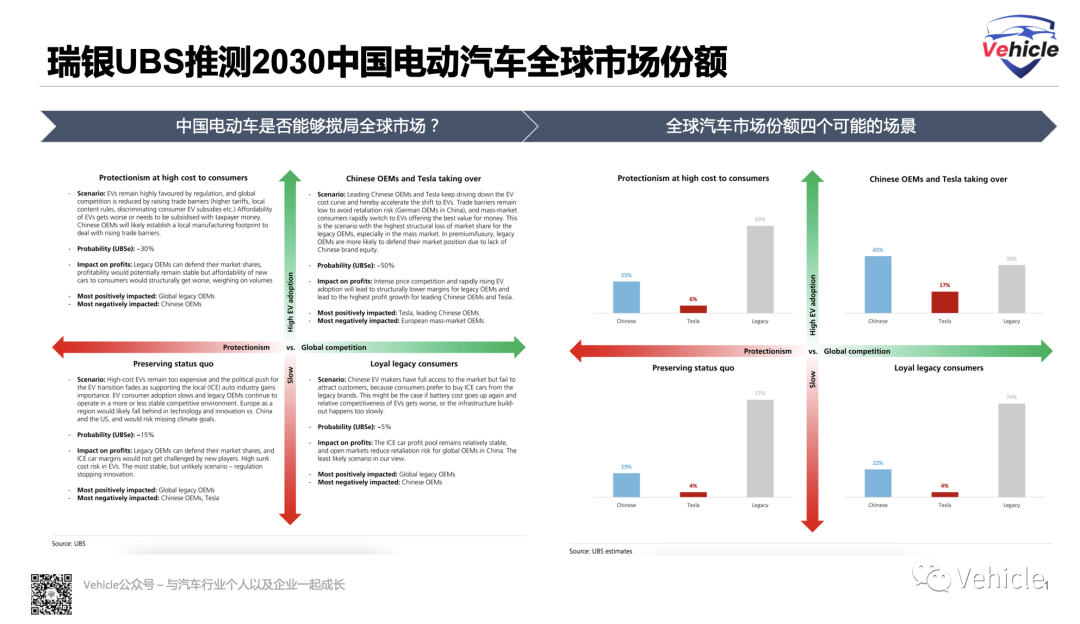

瑞银UBS通过两个维度去考虑:

电动车的渗透率或者消费者接受度,加快,还是变缓?

两个维度的正反方向,可以产生四个象限,对应四个可能的场景:

欧洲市场电动车份额不断提升,同时欧洲市场对中国电动汽车竞争相对友好,维持当前情况,这种概率最大,届时中国电动汽车欧洲份额将达到45%,特斯拉17%,其他为欧洲品牌份额38%。

欧洲市场电动车份额不断提升,但欧洲市场对中国电动汽车竞争不友好,这种概率也不小。届时欧洲品牌电动汽车欧洲份额占主流达到69%,特斯拉6%,中国品牌25%。

欧洲市场电动车不被消费者看好,但欧洲市场对中国电动汽车竞争相对友好。

欧洲市场电动车不被消费者看好,同时欧洲市场对中国电动汽车竞争不友好。

但瑞银UBS认为电动车不被消费者看好的概率极小,当然报告没有说出原因,但Jack认为汽车电动化符合时代能源发展的方向,估计没有多少人会反对;同时汽车智能化也是人类社会全面数字时代发展的方向,汽车作为社会一个物品或种类,肯定脱离不了大方向的发展,所以时代的洪流谁也抵挡不住。而欧洲与中国的贸易往来巨大,汽车作为其中一个巨大的贸易商品也必将伴随主体贸易繁荣,所以中国汽车进入欧洲也是符合环境。

通过这种背景可以看到,欧洲汽车电动化友好,渗透率将持续提升,中欧贸易中的汽车商品也伴随中国电动汽车崛起而有更多中国电动汽车出海欧洲。

那面对全球竞争,中国电动汽车有哪些因子,让中国电动车在成本方面拥有如此高的优势?

中国电动汽车为何有成本优势?

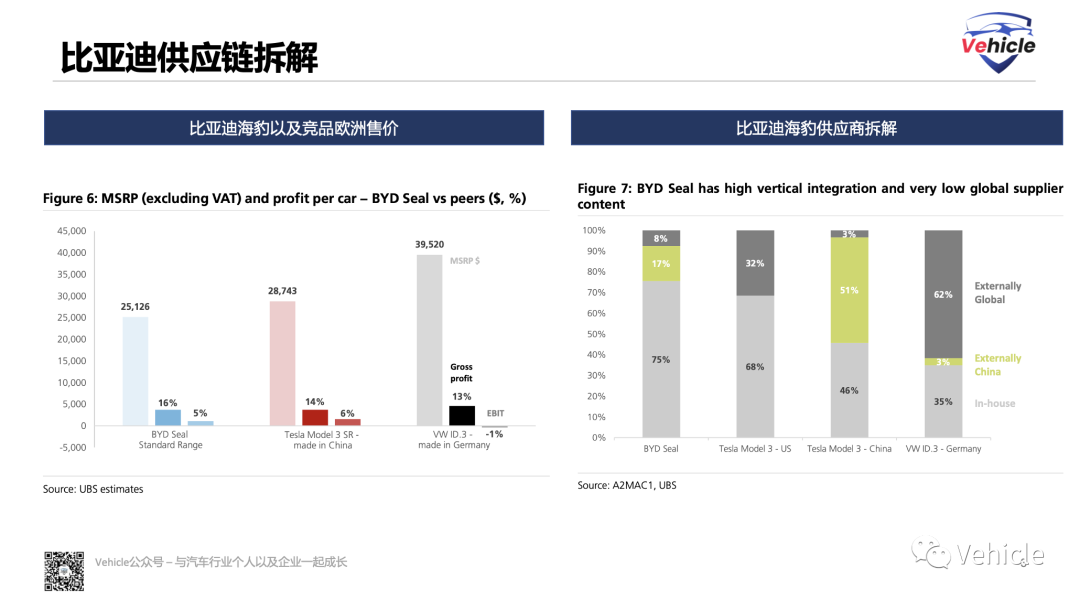

与瑞银之前拆解的两款电动汽车特斯拉Model 3和大众ID.3相比,比亚迪以约15%的成本优势提供了一款更大、更舒适的汽车。但特斯拉凭借技术计算和软件,保持着性能最佳、效率最高的汽车领先地位。

怎么理解这个垂直整合,一般主机厂在购买零部件的时候就是找T1就行了,但是比亚迪基本从T1,T2,T3等到原材料全部进行管控,这种方式虽然增加资本的负担,但是在产业变革的时候,可以让主机厂的需求从上往下快速贯彻实施,例如比亚迪CTB的设计需求可以从车身往电池包一直快速贯彻实行,从而实现一整个简洁一体化的电池包,而不是各种零部件供应商之间的各种妥协产出初复杂而且多零件的电池包。

除了主要的芯片SOC(例如座舱芯片)和ADAS系统外,比亚迪海豹没有使用任何一家全球T1供应商。

零件自制,这个没法说,依托中国勤劳的劳动力,同时减少供应商之间的时间成本,达到短时间的降本增效的目的。

所以供应链的垂直整合,高度的零件自制是当前比亚迪成本管控的制胜法宝,一般汽车零部件成本的计算是,由原材料成本,制造人力成本,管理成本等主要部分组成计算,电动汽车电池以及电机原材料中国有地大物博的独特优势,人力资源中国人几千年吃苦耐劳,都给我们奠定了优势基础。

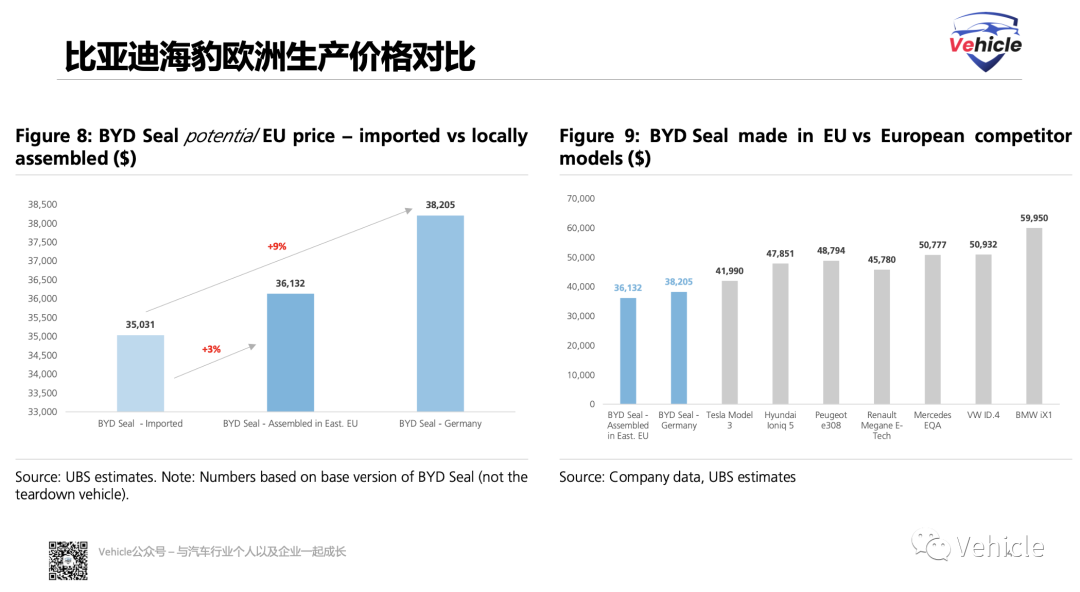

那么汽车出海,如果进行欧洲本地化生产,我们汽车是否有成本优势?

中国电动汽车欧洲本地化之后是否继续有成本优势?

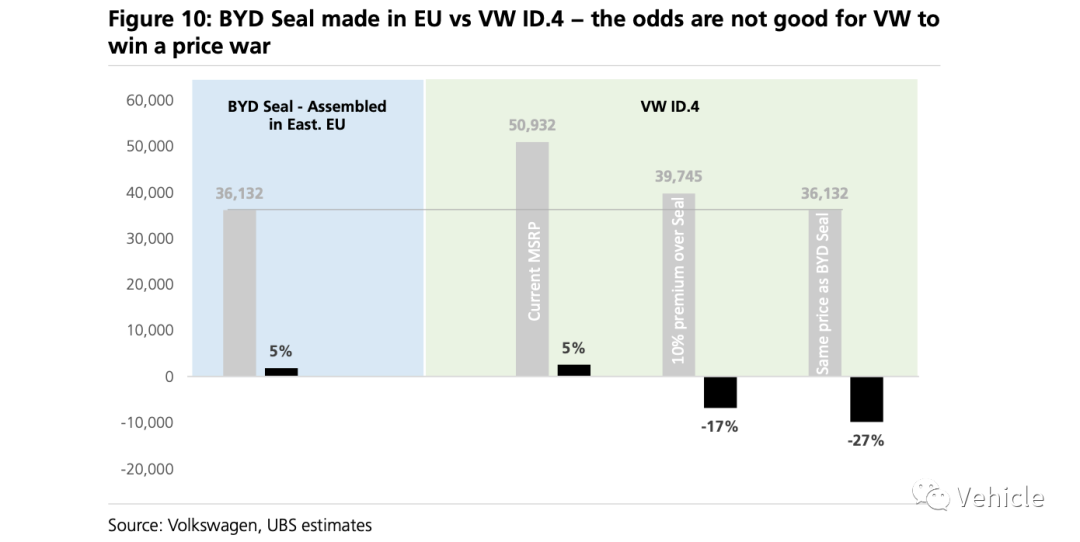

根据瑞银UBS的分析,比亚迪在欧洲生产海豹的成本将比从中国出口汽车高出约10%,即便扣除节省的欧盟汽车进口关税,比亚迪海豹仍将比欧洲传统主机厂的同类电动汽车车型便宜约25%或约1万美元。

YD teardown: Will Chinese EVs win globally? - 瑞银UBS报告pdf

相关推荐

2023 IAA慕尼黑车展展后交流报告_V-Talk第三期精彩内容回顾

中国新能源乘用车出海 - 新的起点,新的篇章 (下)

从2023 IAA慕尼黑车展看欧美巨头的智能化 - Tier 1供应商篇