5G、AI、HPC、自动驾驶和物联网趋势推动 SIP 市场增长

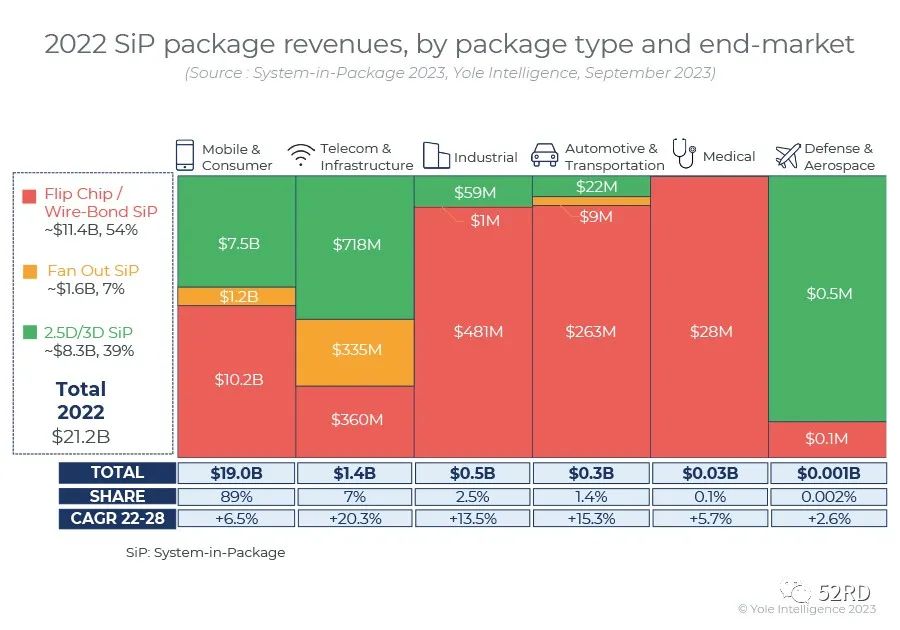

2022年系统级封装(System-in-Package,SiP)市场总收入达212亿美元,受5G、AI、HPC、自动驾驶和物联网等细分市场异构集成、小芯片(Chiplet)、封装面积和成本优化趋势的推动,预计2028年市场价值将达到338亿美元,复合年增长率为8.1%。

SiP市场主要由移动和消费( mobile & consumer)领域主导,2022年占总市场收入的89%,未来将继续主导市场,复合年增长率为6.5%。这是由于:2.5D/3D技术在手机、高端PC和游戏中的日益普及;高端手机设备中的高密度扇出型封装( HD FO);以及手机和可穿戴设备中更多的倒装/引线键合SiP(FC/WB SiP),包括射频(RF)和其他连接模块。

未来几年,电信和基础设施(telecom & infrastructure)市场预计将增长20.2%,主要受人工智能、HPC和网络细分市场及其不断提高的性能要求的推动。

汽车市场正以15.3%的复合年增长率增长。这将受到汽车电动化和自动驾驶趋势的驱动,包括ADAS和LiDAR等应用,其中需要更多的传感器和摄像头。

SIP 供应链变得更具竞争力并专注于团队合作以取得最佳成绩

SiP的市场份额由亚洲主导,收入占77%,其中日本占据最多(41%),主要是由于索尼的3D CIS市场;北美市场(得益于安靠Amkor和英特尔Intel的贡献)占据了21%的收入;欧洲占据了剩余市场的2%。

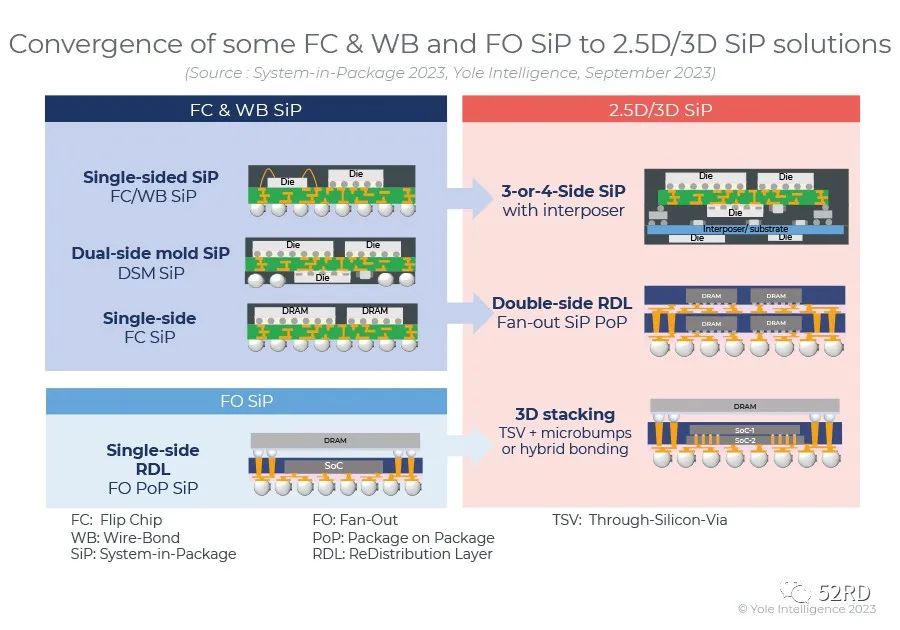

FC/WB SiP主要由OSAT(委外封测)组成,包括日月光半导体(ASE,含矽品SPIL)、安靠(Amkor)、长电科技(JCET)、通富微电(TFME)、力成(PTI)、华天科技(Hua tian)、讯芯(ShunSin)和Inari;FO-SiP由台积电凭借其InFO生产线占据主导地位;2.5D/3D SiP主要由索尼的CIS市场提供,其次是台积电的硅中介层(Si Interposer)、硅桥 (Si Bridge) 和3D SoC堆叠。

在chiplet、异构集成、成本优化和占地面积减少趋势的推动下,SiP吸引了更多的参与者进入供应链市场。芯片和内存厂商、无晶圆厂以及晶圆代工厂/内存厂商之间,正在观察更多的合作模式,以引入HBM3、AI产品、chiplet 技术和混合键合(hybrid bonding)工艺等前沿技术。

随着OSAT和IC载板业务与世界其他地区越来越兼容,SiP在中国的足迹越来越大。他们的OSAT/EMS/晶圆代工(Foundry)业务模式在SiP市场上受到关注。中国企业的目标是开发封装技术来解决chiplet 和混合键合(hybrid bonding)活动,以实现规模化要求,并能够提供有竞争力的产品。

SIP由小芯片(Chiplet)和异构集成驱动

随着行业不断要求更多的集成,以实现更小的外形尺寸和更高的性能产品,SiP技术的趋势仍在继续。在移动和消费者市场中,由于空间有限,因此非常需要占用空间优化——这对于智能手机、可穿戴设备和其他设备都是有效的。例如,5G在高端智能手机中的渗透推动了射频和连接模块采用SiP,需要集成更多组件并缩短其互连以实现所需的性能。

随着人工智能和HPC的兴起,人们越来越关注小芯片和异构集成解决方案。这推动了更复杂的高级SiP解决方案的采用,尤其是超高密度扇出型封装(UHD FO)和2.5D/3D封装,以实现更高的密度、更低的带宽和更高的性能要求。

由于需要更小的线宽/线距(L/S)、高密度FO RDL和2.5D/3D技术(例如,桥接、中介层和具有混合键合的3D堆叠),以在SiP封装中集成更多组件,因此该路线图仍然具有挑战性。

END.

本文源自:Yole《System-in-Package 2023》

OPPO Watch 4 Pro 手表适配理想无感蓝牙车钥匙:可远程开空调、车门

*免责声明:本文由作者原创,52RD转载是为分享该信息或观点,不能代表对观点的支持,如果有任何异议,欢迎联系我们。