作者 | Bluesea Research

编译 | 华尔街大事件

曾经风光无限的Twilio在2021年达到了顶峰后,在2022年一度暴跌了惊人的91%。在2023年期间,尽管波动范围较大,但该股票一直表现平平。

01

现状

在我们深入研究最新的收益之前,可以明确的是TWLO在2023年第一季度的业绩令人失望,在去年第四季度我们已经看到增长出现下滑。

02

出售的理由

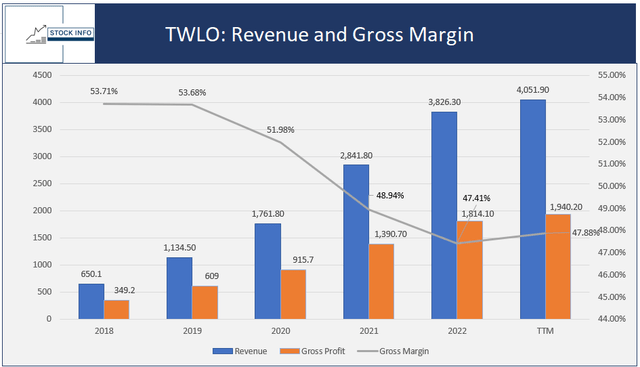

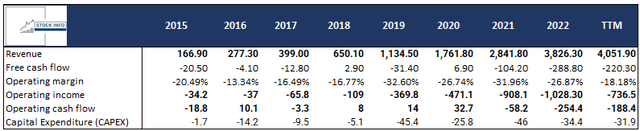

我们需要解决令人担忧的数据和应用收入下降问题。我们认为这是一个对TWLO至关重要的领域,因为这是利润率最高的领域。我们在去年第四季度看到了下降的趋势,不幸的是,这种下降趋势一直持续下去。

虽然这个领域的收入在上个季度同比增长了19%,但此后进一步下降至仅12%。这并不能真正树立信心,让人对其他领域的收入增长前景感到乐观。

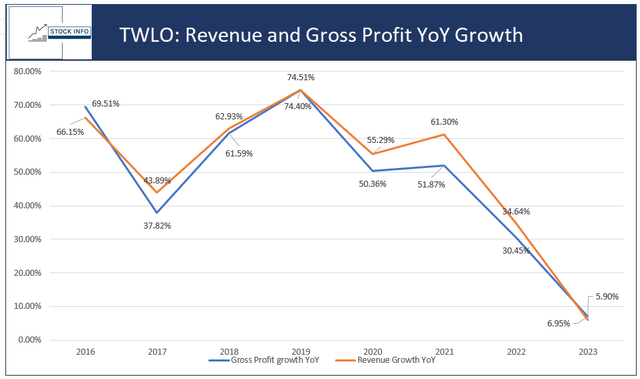

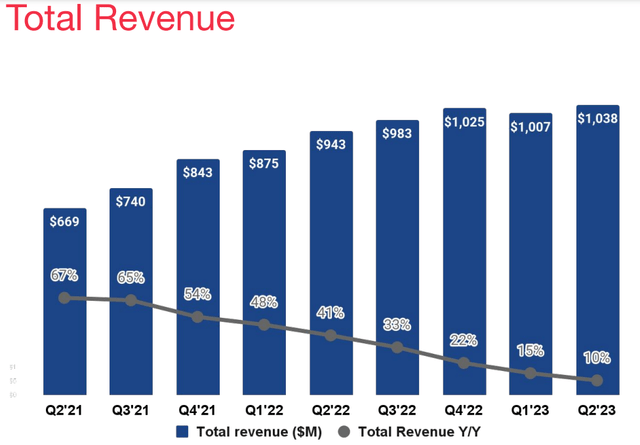

一般来说,这个领域具有更高的利润率。此外,总收入增长继续进一步恶化,仅为10%的年同比增长。值得注意的是,TWLO是一家成长型公司。TWLO上个季度的总收入增长率低于15%,去年更是下降至仅10%。不幸的是,最新结果甚至更糟糕,Q2的收入增长率仅为10%。

令人担忧的是,该公司预测第三季度的增长率为令人沮丧的5%。因此,我们认为TWLO的增长前景变得更加令人担忧。

此外,该公司距离实现GAAP盈利能力仍然很远。尽管当前市场条件对TWLO等公司来说颇具挑战性,但这并不是唯一一家遇到困难的公司。整个行业都面临着困难,许多公司都在面临类似的困境。

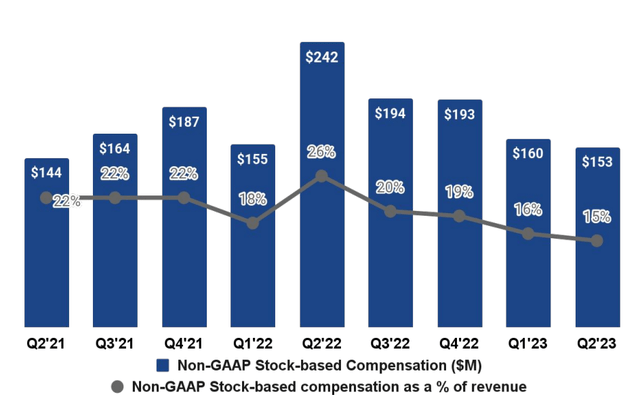

然而,我们看到了一个积极的方面。该公司似乎正在将其关注点转向股东。值得注意的是,非GAAP SBC费用现在占总收入的15%。尽管这个数字仍然相对较高,但与去年全年第二季度记录的26%相比,这是一个显著的改善。

然而,该公司并不打算在2027年前实现GAAP盈利。因此,除非他们能够重新点燃增长,否则公司股票可能会继续流失。公司的CEO Jeff Lawson提到他“有信心收入增长将随着时间的推移而重新加速”。

说实话,这是一个相当空洞的声明,缺乏关于这种重新加速可能发生的具体时间框架。从我们的角度来看,这似乎更像是一句旨在安抚股东而不是提供具体指导的声明。

03

现金流

该公司没有任何资产负债表问题,拥有超过6.75亿美元的现金和现金等价物以及超过30亿美元的短期投资。

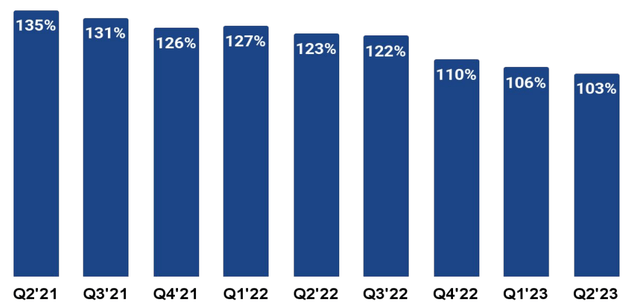

接下来是按美元计算的净扩展率,也称为DBNER,本季度DBNER达到了103%。值得注意的是,我们在前一季度对DBNER表示担忧,当时为106%,不幸的是,该指标继续下降,这标志着朝错误方向迈出了又一步。

因此,DBNER与去年同期相比下降了20%。值得注意的是,该数字没有考虑所有离开的用户。这意味着留存用户在该平台上花费的金额比去年仅多出3%。这并不真正标志着实力。此指标必须尽快改善,否则公司将在未来几个季度面临困难。

04

不出售的理由

Twilio的增长已经放缓,然而,该公司仍在增长,并且我们相信,当整体市场条件对公司有利时,Twilio有能力重新加速其增长。

此外,该公司从2018年到2022年的年复合增长率(CAGR)为42.55%。这是非常令人印象深刻的,因为公司设法产生了FCF,TWLO未来可能成为一家现金生成机器。

此外,截至最近一次报告,该公司拥有$36.8亿美元现金和短期投资,而总负债为$19.3亿美元。因此,该公司拥有强大的资产负债表,不会出现任何流动性问题,表明TWLO可以轻松偿还其债务,即使这些艰难的宏观条件比人们最初预期的持续更长时间。

此外,TWLO在今年2月启动了一项10亿美元的股票回购计划。根据最近的盈利报告,公司在7月初完成了首批5亿美元的新回购。

此外,我们喜欢在如此具有挑战性的市场条件下Twilio的战略转变。例如,CFO Aidan Viggiano提到了以下内容:

尽管我们对自己的竞争地位和市场机会感到自信,但鉴于动态的外部环境,我们继续谨慎地规划和运营业务。显然,找到一种方法重新加速增长非常重要。尽管如此,很高兴看到公司选择回购而不是昂贵的收购。

在财报电话会议上的另一个有趣的评论是:

我们预计第三季度非GAAP营业利润为7500万美元至8500万美元。这考虑到我们即将举行的SIGNAL Conference约1000万美元的费用。鉴于上半年的良好表现,我们将全年非GAAP营业利润指导提高到3.5亿美元至4亿美元。上半年我们已经取得了有意义的进展,但仍有更多工作要做。我相信我们正在采取正确的行动,使我们能够在未来的季度中继续推动专注的执行并向股东提供更多价值。

再次强调,我们坚信公司应该优先考虑实现正的自由现金流并重新加速增长。虽然这不是一项简单的任务,但我们相信公司可以扭转局面。此外,当前的AI风潮可能会在未来几年有利于Twilio。

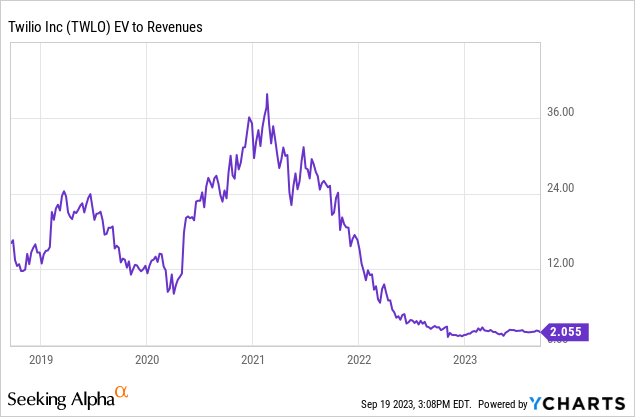

进一步审视一些财务指标时,值得注意的是TWLO的交易价格处于历史低位。例如,通过查看市盈率,当前的2.766远低于历史平均水平。

正如之前所提到的,TWLO可能会成为生成型人工智能的重大受益者。首席执行官杰夫·劳森(Jeff Lawson)在谈到这一转型过程时提到了以下几点:

像Twilio正在接受的这种业务转型需要时间。它需要在短期注重战术重点,同时在长期拥有大胆的愿景。Twilio的第一幕“通信”在规模和效率方面取得了成功。我们的通信业务继续实现我们设定的目标,推动高效增长,同时我们在未来的几年中将目标放在持续运营杠杆上。

我们现在正在基于我们的信念构建第二幕,即Twilio的数据资产,当与我们的通信平台的能力和覆盖范围相结合,并由人工智能加速时,可以解锁我们通过创新的产品组合能够提供的独特定位的价值。

虽然我不期望前方的道路是线性的,但我们已经踏上了一个巨大的市场机会,这个市场有能力改变客户参与的现状。

05

技术面

如果我们看看TWLO的技术面,很明显该公司在过去两年中经历了艰难的时期,一度股价下跌了近91%。

目前,该公司交易于下面的黄金三角中。如图表所示,我们认为在这个三角形上方或下方的突破可能会引发迅速的上涨或下跌。如果公司能够突破趋势线,我们应该关注的首个阻力位是80美元的阻力位。

在下跌方面,我们应该关注43美元的支撑位,以防价格出现更多下跌。这对那些对股票稳定性有信心的投资者来说将是具有挑战性的。

从指数移动平均线(EMA)来看,股票在每日和每周基础上都低于其所有EMA。这表明目前对该股票施加了巨大的看跌压力。

为了找到股票的重要上涨空间,它必须每天突破所有EMA,并且随着200 EMA与黄金趋势线的完美对齐,它将完全符合黄金趋势线的阻力位。

不幸的是,在短期到中期的技术层面上,我们没有看到TWLO向上大幅移动的任何迹象。因此,我们预计TWLO将在三角形内交易,直到我们看到一个重大的催化剂。

06

结论

自2021年的峰值以来,其股价经历了一段过山车般的旅程。

2022年是艰难的一年,2023年也并没有完全反弹,但仍然有希望。最近的财报并不亮眼,第三季度的收入指引出现了向下修正。收入增长正在放缓,尤其是在数据和应用部门。TWLO短期内还没有达到GAAP盈利的标准,使其难以受到市场青睐。

现金流是一个令人担忧的问题,但TWLO拥有坚实的现金储备。股票回购和审慎的方法都是积极因素。尽管面临困难,TWLO的长期增长故事还没有结束。它的股价处于历史低位,并且有望乘上人工智能的浪潮。

因此,该分析师表示TWLO目前可以被评为持有。这主要是因为该公司已经大幅下跌,并且有可能在2023年底实现正向运营利润。

END

美股研究社(meigushe)所发布文章不具有投资建议,请各位投资者自行判断。

听说好看的人都点赞了~