9月27日,上交所披露信息,纵目科技(上海)股份有限公司(下称纵目科技)及其保荐人撤回发行上市申请,根据相关规定,上交所终止其发行上市审核。

上交所官方曾披露的2022年40家科创板项目终止的原因中提到,财务核查相关问题占比约53%,科创属性相关占比约28%,合规性问题相关占比约20%,其他原因占比约18%。

纵目科技的持续经营能力也是上交所在问询函中提到的18个问题之一,而这背后,仍是高研发投入与盈利时间点之间的博弈。

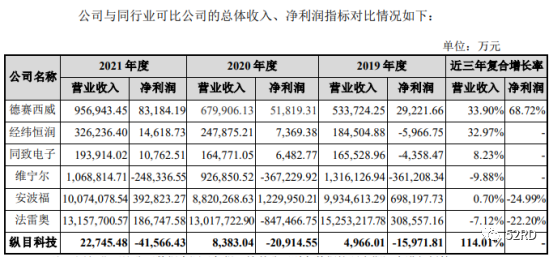

纵目科技2019年、2020年、2021年、2022年1-3月营业收入分别为0.50亿元、0.84亿元、2.27亿元、0.90亿元,净利润分别为-1.60亿元、-2.09亿元、-4.16亿元、-1.55亿元,经营活动现金流量净额分别为-1.1亿元、-1.98亿元、-4.64亿元、-1.66亿元,营收和净利润远低于同行,提交招股书之前已累计获得超25亿元融资。

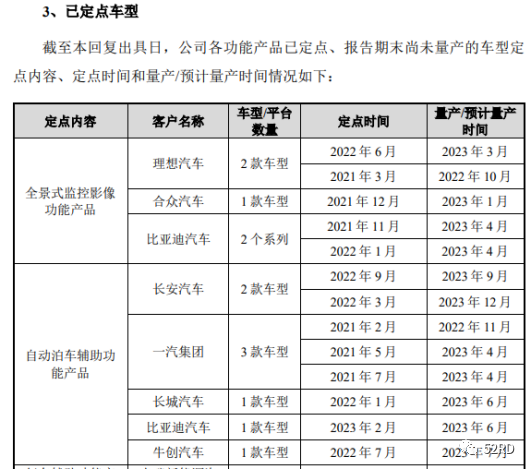

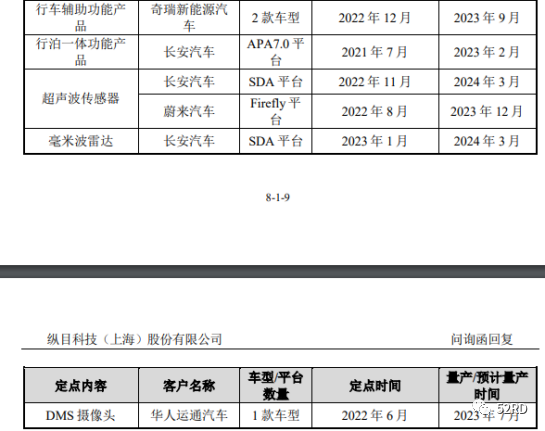

上述报告期内,研发投入占收入比重为240.65%、205.13%、118.32%、96.34%,此外,多个量产项目时间处于报告期后的2023年及2024年,42个定点车型中还有18个待转为量产。

纵目科技今年3月披露的问询函回复文件中也提到,尚未盈利及存在累计未弥补亏损的主要原因是报告期内股份支付费用、人工成本、研发支出金额较高、毛利率较低;经营活动现金流净额为负主要系公司持续亏损,存货、应收款项等经营性流动资产规模迅速扩大,公司主要依靠筹资活动带来现金流量。该公司此次科创板冲击上市也原本计划募资20亿元,用于研发建设项目和补充流动资金。

纵目科技成立于2013年1月,是国内一家自研核心智能系统传感器(摄像头、雷达)、主要提供低速泊车场景的智能驾驶系统一级供应商,主要提供全景式监控影像(AVM,L0级别)、自动泊车辅助功能(APA&RPA,L2级别)、自主泊车(HPP&AVP,L3+级别)三大类产品。

目前出货量上,截至2022年9月,全景式监控影像功能产品报告期内累计出货量将近 40万套,主要客户包括吉利汽车、理想汽车、威马汽车、上汽集团等;自动泊车辅助功能产品报告期内累计出货量约 22 万套,主要客户包括一汽集团、赛力斯汽车、长安汽车、岚图汽车、吉利汽车等;自主泊车功能产品市场处于前期导入阶段,出货量相对较小,公司报告期内累计出货量约 6,000 套,客户为一汽集团。

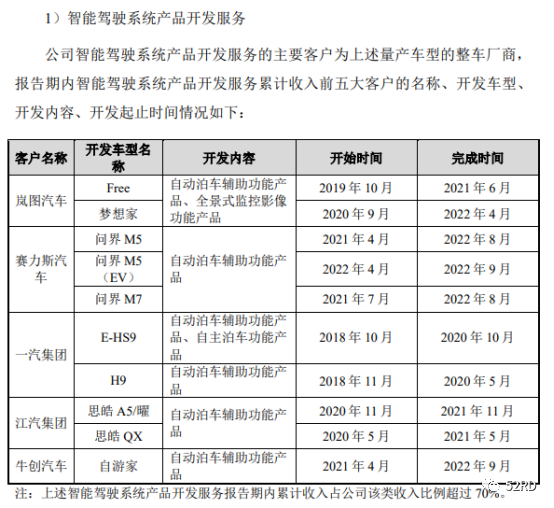

截至2022年9月,智能驾驶系统产品前五大收入客户分别为岚图、赛力斯、一汽、江汽、牛创。

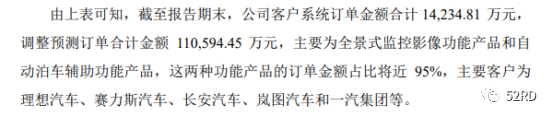

纵目科技还对在手订单预测,截至2022年9月,公司客户调整预测订单金额合计为11亿元,主要为全景式监控影像功能产品和自动泊车辅助功能产品,这两种功能产品的订单金额占比将近 95%,主要客户为理想汽车、赛力斯汽车、长安汽车、岚图汽车和一汽集团等。

纵目科技曾在2022年11月提交的招股书文件和今年3月问询函回复文件中称,2021年公司 APA 融合泊车(基于环视摄像头+超声波传感器)在国内乘用车市场份额为3.5%,2022年公司在自主品牌乘用车融合泊车第三方系统供应商市场份额将近20%。

在此次终止科创板上市后,纵目科技在努力提高市场份额的同时如何尽快止血,仍是现金流为负的情况下需要思考的问题。

END.

往期推荐

*免责声明:本文由作者原创,52RD转载是为分享该信息或观点,不能代表对观点的支持,如果有任何异议,欢迎联系我们。