作者 | Michael Wiggins De Oliveira

编译 | 华尔街大事件

Expedia (NASDAQ:EXPE )拥有稳健的财务状况,拥有 63 亿美元的现金和投资、66 亿美元的长期债务和 15 亿美元的少数股权,企业价值达 155 亿美元。该公司的毛利率高达86%,凸显其轻资产的商业模式。

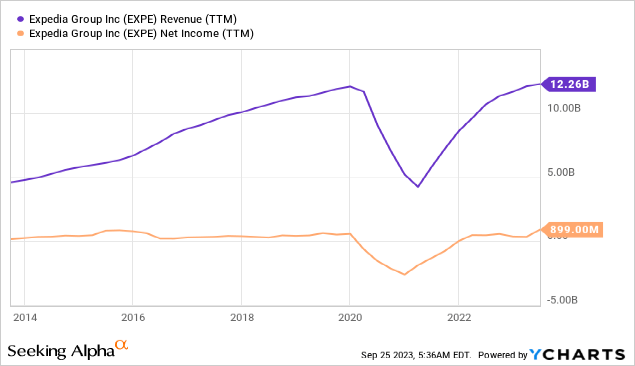

在过去 12 个月中,Expedia 创造了 123 亿美元的收入、9 亿美元的净利润和 23 亿美元的自由现金流。这一业绩使该公司的收入为 1.3 倍,市盈率为 16 倍,而自由现金流仅为 6.7 倍。对于多年来一直相当稳定的业务来说,这是一个不错的估值。

Expedia近年来收入和盈利均全面恢复并创下新高。尽管如此,股价仍未反映财务反弹,与五年前相比仍下跌约 15%。

股价下跌的部分原因是2020年-2022年Expedia 承担的债务增加。其中大部分资金已用于收购 Vrbo、Trivago 和 Hotels.com 等各种品牌。这些收购相当可靠,尽管时机可能并不理想。此外,在健康的自由现金流的推动下,随后偿还了部分债务,使公司的基础更加稳定,为未来的增长奠定了基础。

Expedia 的多元化产品组合现已涵盖20 多个品牌和 200 个网站,在 70 个国家/地区建立了全球网络。该公司与超过 600,000 家酒店、航空公司和其他旅行提供商合作,提供全面的旅行安排和广告解决方案。Expedia 的网站远非简单,但仍然易于使用,并且在客户中享有良好的声誉。

Expedia 的收入分为零售(89 亿美元)、B2B(30 亿美元)和 Trivago(3.5 亿美元),分别占过去十二个月 (LTM) 收入的 73%、24% 和 3%。

考察 Expedia 的收入流显示,增长幅度不大,从 2017 财年的 100 亿美元增长到截至 2023 年 6 月 30 日的 LTM 的 120 亿美元,增长了 22%。仔细研究收入分类会发现:

- 住宿业务增长 40%。- 商业和代理航空业务下降 47%。- 广告和媒体业务下降 28%。- 其他收入来源,包括汽车租赁和保险,增长 7%。

尽管各细分市场的增长率各不相同,但 Expedia 的毛利率高达 86%(高于 2017 年的 82%),足以覆盖所有运营费用,从而实现 10% 的运营利润率。

Expedia 最大的运营支出来自销售与营销,占收入的 53%,即 65 亿美元。这项支出对于 Expedia 保持竞争力至关重要,因为在拥挤的旅游业中接触和吸引旅行者至关重要。

Expedia 对股东价值的承诺通过其股票回购和股息可见一斑。该公司产生超过 20 亿美元的自由现金流,其中一部分返还给股东。一旦公司债务状况改善,预计最早将于 2024 年恢复派息。

旅游业竞争非常激烈,Expedia 面临着 Booking.com、Airbnb、连锁酒店、航空公司,甚至科技巨头谷歌等竞争对手。激烈的竞争需要在销售和营销方面投入大量资金,约占 Expedia 总收入的 53%。

此外,人工智能的出现给各种旅游服务和机构带来了潜在的干扰风险。许多初创公司纷纷涌现,承诺提供简单的人工智能驱动的行程和旅行计划。这些发展是一种威胁,但也可能被视为噱头。Expedia 管理层过去曾成功应对挑战,对持续增长充满信心。

另一个主要风险是虽然旅行有着良好的长期前景,但在某些时候,当前的热情将会消退。

最有可能的催化剂已经发生:价格上涨。今年,各旅游公司都大幅提高了价格,以至于让一些人望而却步。油价上涨以及明年美国经济衰退的可能性意味着这些上涨的成本不会轻易扭转。因此,投资者应该为一些波动做好准备。

展望未来,如果您预计每年收入增长 10%,净利润率类似为 7%,则三年内的盈利可能达到 12 亿美元。这大致相当于以 20 倍的退出倍数计算的每年投资回报率为 14%。这似乎是一个保守的估计。Expedia 的表现超出这些预期并不一定令人意外,原因有两个。

首先,Expedia 过去 10 年的收入增长率已经高于这一水平,达到 10.8%。而其同期净利润增长率为19.98%。

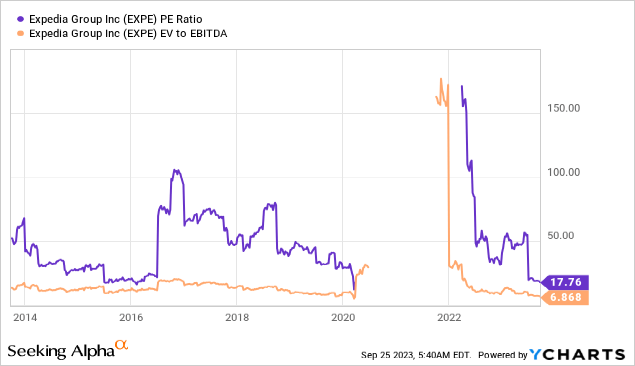

其次,与几乎所有历史平均水平相比,Expedia 的估值似乎都被低估了。如下图所示,Expedia 目前的市盈率远低于其历史平均水平,其 EV/EBITDA 基本上处于历史最低水平:

Expedia 多年来的业绩表现始终如一,符合股东利益。这说明管理团队已经采取了一系列良好举措来保持 Expedia 的持续发展。Expedia 的强劲业绩和在旅游行业的战略定位提供了令人信服的投资案例。

END

美股研究社(meigushe)所发布文章不具有投资建议,请各位投资者自行判断。

听说好看的人都点赞了~