来源:皖维高新公告

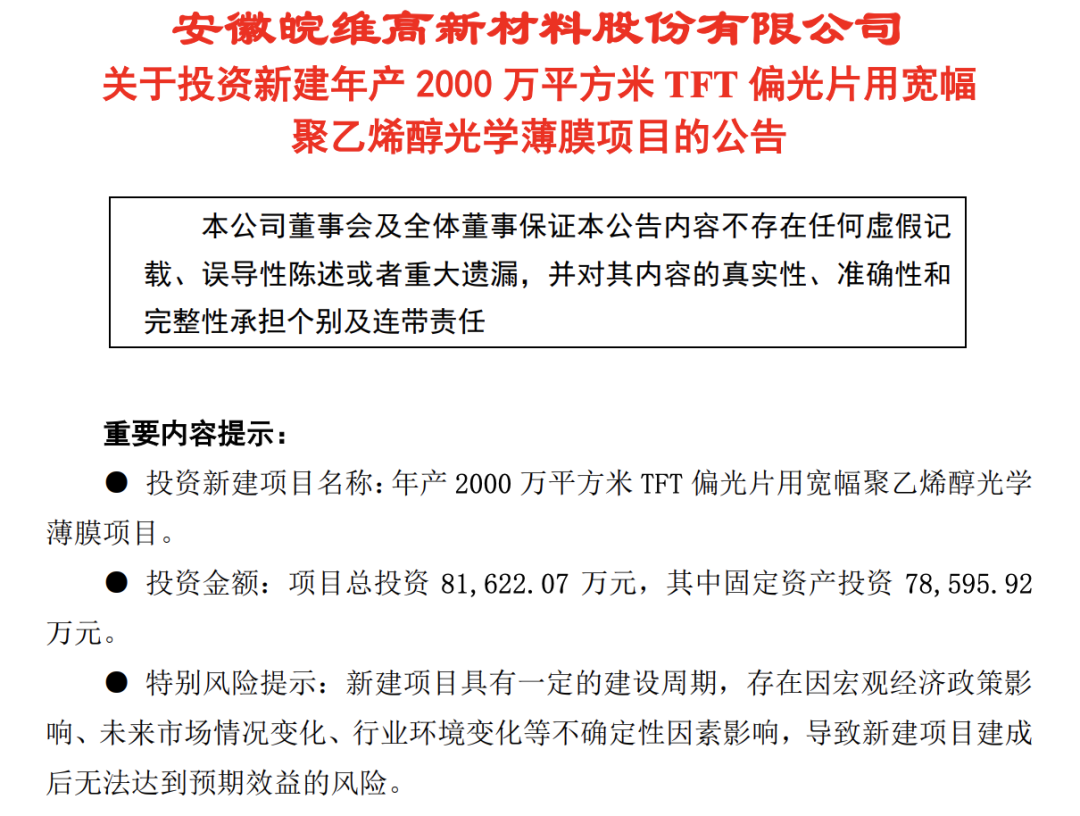

皖维高新9月23日公告,公司拟投资新建2000万平方米/年TFT偏光片用宽幅PVA光学薄膜项目,生产线宽幅3400mm,产品厚度20至60μm,可应用于大尺寸液晶显示器(LCD)的偏光片组。

公告显示,该项目总投资8.16亿元,其中固定资产投资7.86亿元,建设工期18个月。项目建成达产后,预计年销售收入3亿元,利润总额1.17亿元,财务内部收益率为16.29%,盈亏平衡点为47.74%,投资回收期为6.15年。

皖维高新表示,公司现有的两条聚乙烯醇(PVA)光学薄膜生产线已实现产业化,产品广泛应用于不同尺寸液晶显示器的偏光片组。为进一步适应国内宽幅偏光片生产线对PVA光学薄膜的需求,加快偏光片国产化的进程,实现宽幅PVA光学薄膜产品进口替代,公司拟投资新建年产2000万平方米TFT偏光片用宽幅聚乙烯醇光学薄膜项目,生产宽幅为3400mm的PVA光学薄膜产品。

该项目符合国家产业政策,建成达产后,既能进一步丰富公司的产品链,又可培育公司新的利润增长点,有助于公司的可持续、高质量发展,符合公司的长远发展规划,同时也符合上市公司及股东的利益,特别是中小股东的利益。

聚乙烯醇(PVA)光学薄膜是制造偏光片的核心材料,偏光片约占 TFT-LCD(薄膜晶体管液晶显示器)面板成本的 10%左右,全球大尺寸偏光片市场每年销售额近百亿美元。在偏光片所需的各类膜材料中,PVA 光学薄膜是最主要的膜层,约占偏光片原材料成本的 17%左右。PVA 光学薄膜产品目前被国外企业垄断,享有很大的市场份额和利润。

公司作为中国大陆地区唯一一家批量生产销售 PVA 光学薄膜产品的生产商,建有两条 PVA 光学薄膜生产线。其中,年产 500 万平方米 PVA 光学薄膜生产线(幅宽 1600mm),产品主要应用于小尺寸液晶显示器(LCD)用偏光片、眼镜用偏光片等。年产 700 万平方米光学薄膜生产线(幅宽 3400mm),产品可应用于大尺寸液晶显示器的偏光片组。经过十多年来的生产实践和技术攻关,公司完全掌握了符合 TN 级、STN 级、TFT 级偏光片要求的 PVA 光学薄膜产品生产技术,产品已进入国内主要偏光片生产企业的供应链体系,市场认可度不断提升。

此外,公司控股子公司合肥德瑞格光电科技有限公司年产 700 万平方米偏光片项目也于 2022 年 10 月建成投产,该项目采用国际领先的生产工艺,产品广泛应用于手机、电脑、电视、车载等智能显示领域,代表当前显示产业的前沿技术,也是打造安徽“芯屏汽合”的重要一环,具有极大的发展潜力。

随着国内液晶面板产业的迅速扩张,偏光片的国产化进程加速,国产偏光片替代进口偏光片的趋势日益明显,作为偏光片主要原材料的 PVA 光学薄膜,特别是大宽幅的 PVA 光学薄膜的国内需求量将会逐年增大。本公司作为国内第一家自主研发、生产、销售 PVA 光学薄膜产品的企业,肩负着打破国外技术封锁,振兴民族产业的重任,业务量和产品需求必将大幅提升。

为适应国内宽幅偏光片生产线对 PVA 光学薄膜的需求,加快偏光片国产化的进程,实现宽幅 PVA 光学薄膜产品进口替代,公司拟投资新建 2000 万平方米/年 TFT 偏光片用宽幅 PVA 光学薄膜项目,生产线宽幅 3400mm,产品厚度 20 至 60μm,可应用于大尺寸液晶显示器(LCD)的偏光片组。根据信息产业电子第十一设计研究院科技工程股份有限公司编制的《安徽皖维高新材料股份有限公司 2000万平方米/年 TFT 偏光片用宽幅聚乙烯醇光学薄膜项目可行性研究报告》,该项目总投资 81,622.07 万元,其中固定资产投资 78,595.92 万元,项目建设工期 18 个月,项目建成达产后,预计年销售收入 30,000万元,利润总额 11,877.54 万元,财务内部收益率为 16.29%,盈亏平衡点为 47.74%,投资回收期为 6.15 年。

项目选址位于安徽省巢湖市。

一、显示器偏光片工作原理概述

二、显示器偏光片产品结构概述

三、显示器偏光片核心生产工艺概述

1. 前处理

2. 延伸

3. 涂布

4. 贴合

5. 后工程

一、全球显示器偏光片技术发展趋势分析与预测

1. 大尺寸TFT-LCD偏光片技术发展趋势

2. 中小尺寸TFT-LCD偏光片技术发展趋势

3. OLED偏光片技术发展趋势

4. 无偏光片技术发展趋势

二、全球显示器偏光片上游材料供应链市场分析

1. PVA膜

2. TAC膜

3. PET膜

4. PMMA膜

5. 相位差膜

6. 保护膜

7. 离型膜

8. 胶粘剂

一、全球显示器偏光片行业市场需求规模分析与预测

1. 全球TFT-LCD偏光片市场需求规模与趋势预测

2. 全球OLED偏光片市场需求规模与趋势预测

二、全球显示器偏光片市场客户需求分析与预测

1. 三星显示器Samsung Display

2. 乐金显示器LG Display

3. 友达光电AUO

4. 群创光电Innolux

5. 瀚宇彩晶Hannstar

6. 夏普Sharp

7. 日本显示器JDI

8. 京东方BOE

9. 惠科HKC

10. TCL华星CSOT

11. 咸阳彩虹CHOT

12. 天马Tianma

13. 龙腾光电IVO

14. 维信诺Visionox

15. 和辉光电Everdisplay

16. 深超光电Century

17. 信利Truly

18. 华佳彩Mantix

一、全球显示器偏光片行业市场区域发展竞争力分析

1. 日本显示器偏光片市场

2. 韩国显示器偏光片市场

3. 中国台湾显示器偏光片市场

4. 中国大陆显示器偏光片市场

二、全球显示器偏光片厂商市场竞争格局分析

1. 住友化学Sumitomo

2. 日东Nitto

3. 乐金化学LGC

4. 杉金光电ShanJin

5. 三星SDI

6. 恒美光电HMO

7. 三利谱Sunnypol

8. 盛波光电SAPO

9. 诚美材料CMMT

10. 明基材料BenQ

11. 其他

媒体关系:

市场部经理 Cherry Zeng

TEL:(+86)186-2523-4072

Email:CherryZeng@cinno.com.cn

商务合作:

市场部总监 Ann Bao

TEL:(+86)189-6479-8590

Email:AnnBao@cinno.com.cn

产业咨询:

销售部副总 Venia Yang

TEL:(+86)137-7184-0168

Email:VeniaYang@cinno.com.cn

扫码请备注:姓名+公司+职位

我是CINNO最强小编, 恭候您多时啦!

CINNO于2012年底创立于上海,是致力于推动国内电子信息与科技产业发展的国内独立第三方专业产业咨询服务平台。公司创办十年来,始终围绕泛半导体产业链,在多维度为企业、政府、投资者提供权威而专业的咨询服务,包括但不限于产业资讯、市场咨询、尽职调查、项目可研、管理咨询、投融资等方面,覆盖企业成长周期各阶段核心利益诉求点,在显示、半导体、消费电子、智能制造及关键零组件等细分领域,积累了数百家大陆、台湾、日本、韩国、欧美等高科技核心优质企业客户。