作者|Juxtaposed Ideas

编译|华尔街大事件

我们曾在 2023 年 7 月报道过 Lucid 集团公司(LCID),当时讨论了该公司股票的暗淡复苏前景,原因是毛利率恶化和运营费用增长导致其缺乏盈利能力。虽然得益于持续的股份稀释,该公司的流动性依然强劲,但由于高利率环境仍是一个不利因素,消费者需求受到影响,该股最终何时会出现反转仍有待观察。

在本文中,我们将讨论 LCID 股价的进一步下跌,自上一篇文章以来,其跌幅为-18.76%,而 SPY 的跌幅为-1.43%。由于其产量和交货量的差距不断扩大,市场情绪似乎更加看空其前景。

目前,LCID 又公布了一份难看的季度报告,23 财年第二季度的收入为 1.5087 亿美元(环比持平/同比增长 55%),毛利率为-268.4%(环比下降 33 个百分点/同比下降 68.1 个百分点)。尽管销售额停滞不前,但其营业费用却(再次)按季度增长,达到 4.3122 亿美元(按季度增长 8.1%,按年度增长 18.4%)。虽然净利息收入增加 3,284 万美元(环比持平/同比+867.2%)抵消了部分不利因素,管理层也很好地利用了当前的流动资金,但事实上,该汽车制造商尚未显示出利润率的提高和成本的优化。目前,我们认为LCID有可能实现其2023财年1万辆的生产目标,23年上半年已生产了448万辆(同比增长219.3%)。不过,在我们看来,与 34,000 台的年装机容量和上次报告的 22 财年第四季度 28,000 台预订量(不包括沙特阿拉伯的 100,000 台预订量)相比,该汽车制造商的交付量并不突出。例如,LCID 在 23 年上半年仅交付了 281000 台(同比增长 313.8%),相当于 62.7% 的生产交付比(同比下降 11.2 个百分点)。与之相比,另一新创公司 Rivian 23 年上半年的生产交付率为 87.6%(同比增长 5.9 个百分点)。虽然据说有 "大量车辆正在运往沙特阿拉伯",但 LCID 的投资者可能需要注意,最近在第二季度的 10Q 报告中,存货和确定采购承诺减记总额增长了 5.22 亿美元(同比增长 193%)。这是为了 "将我们的存货减少到其可变现净值,以弥补任何过剩或过时的存货以及确定采购承诺的损失"。这一数字的增长确实令人担忧,因为这表明市场对该公司产品的需求有所减少,这很可能是由于该公司第二季度收入为 1.509 亿美元,交付了 1,404 辆汽车,平均售价为 1.0747 万美元(同比下降 25%)。目前,由于最近进行了增资,LCID 的流动性仍然很高,拥有 52.4 亿美元的现金/短期投资(环比增长 76.4%,同比增长 22.1%)。不过,虽然公司管理层一直声称 "流动性充足",到 2025 年初开始生产重力,但我们并不那么确定。一方面,由于与阿斯顿-马丁的合作,LCID在未来三年内可能会获得总计2.32亿美元的收入,另外还有2.25亿美元的零部件/集成费。另一方面,根据其每季度 9.4 亿美元的现金消耗速度和 2023 财年 12 亿美元的预计资本支出中点(23 年上半年已经记录了 4.455 亿美元的资本支出),我们认为管理层可能需要在 2024 年底之前再注入一轮资本。这表明,随着 LCID 在 23 财年第二季度报告的 19.1246 亿股(环比增加 8073 万股,同比增加 2.2564 亿股),以及过去 12 个月中 2.7975 亿美元的股份补偿(环比减少 57.3%),该公司将再次进行稀释性增资。

Seeking Alpha

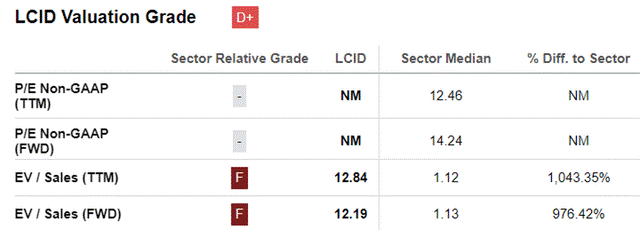

由于 LCID 不可能在短期内实现盈利,因此我们可以用一汽大众的 EV/ 销售估值来衡量其前景。即便如此,与汽车行业 1.13 倍的中位数相比,该股显然仍然昂贵。即使我们将其与高端汽车行业的同类公司进行比较,如梅赛德斯-奔驰集团的一汽价值/销售额(FWD EV/Sales)为 1.06 倍,Rivian为 3.38 倍,特斯拉为 8.28 倍,也能立即看出 LCID 的估值仍然令人瞠目。尽管与 2021 年 11 月 82.07 倍的峰值估值和 2023 年 7 月 15.54 倍的估值相比,LCID 的估值出现了大幅回调。

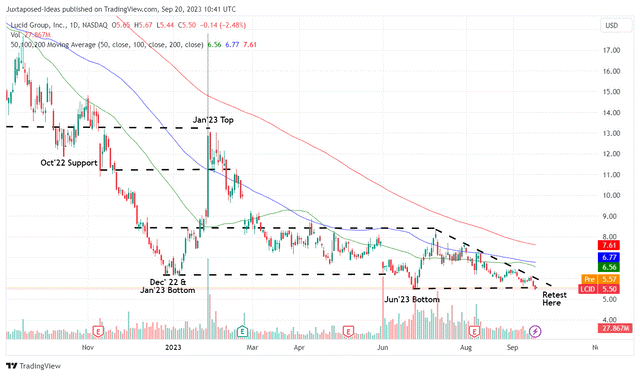

此外,尽管 LCID 目前回测了 2023 年 6 月的 5 美元底部,但截至本文,其 24.40% 的空头利率仍处于高位,因此该股未来可能仍会大幅波动。根据其自 2023 年 7 月顶部以来的低点和高点,我们可能会在短期内看到关键支撑位被突破,从而有可能沦为仙股(通常每股交易价格低于 5 美元的小公司股票)。被高度做空与其(潜在的)仙股价格的危险结合,意味着仍在游戏中的 LCID 投资者必须非常小心。这是因为该股的投资理念已经发生了巨大变化,它不再以基本面为交易基础,现在 "被认为是投机性的高风险投资,因为它的波动性更大,流动性更低"。Carvana也出现了类似的情况,其利空比例为 45.16%。尽管管理层在最新的财报电话会议上发表了乐观的前瞻性评论,但 LCID 可能会成为新的战场股:我们预计今年下半年的交付量将有所增长,我们预计第四季度将是我们今年销量最大的一个季度,因为我们将加大对沙特阿拉伯政府客户的销售力度,增加 Pure 全轮驱动车型,并在 9 月份推出我们最经济实惠的 Pure 后轮驱动车型。(Seeking Alpha)我们维持对 LCID 股票的 "持有"(中性)评级,因为激进卖空者带来的波动可能会抵消这些底部水平的潜在上涨空间。同样,我们也认为,任何仍抱着希望从沙特阿拉伯公共投资基金(PIF)那里获得高投机性收购的人都可能会大失所望。自 2021 年 2 月达到峰值以来,该股已贬值-89.9%,自 2023 年 1 月达到峰值以来贬值-53.3%,由于迄今为止资本损失惨重,我们无法确定这一投机事件是否值得等待。END

美股研究社(meigushe)所发布文章不具有投资建议,请各位投资者自行判断。

听说好看的人都点赞了~