本周有哪些值得关注的数据及榜单呢?

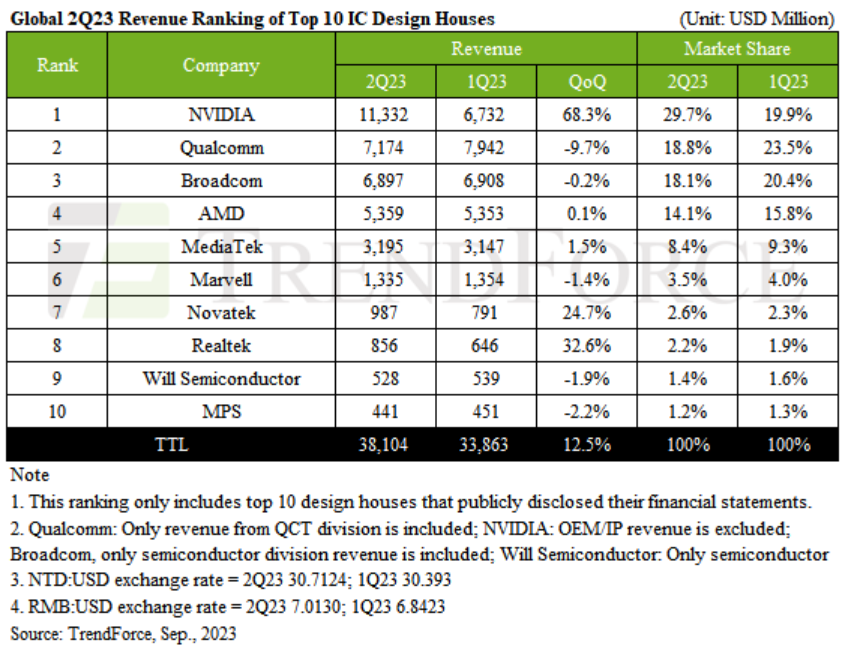

TrendForce:全球十大IC厂商Q2营收大增12.5%

TrendForce数据显示,在AI发展的驱动下,全球十大IC设计巨头第二季度营收飙升至381亿美元,季增12.5%。其中,英伟达排名榜首,正式取代了高通,成为全球首屈一指的IC设计公司,排行榜上的其他公司则保持稳定。

英伟达的数据中心收入猛增105%,先进的Hopper和Ampere架构HGX系统以及高性能的InfinBand等大量出货。除此之外,游戏和专业可视化领域在新产品发布的情况下蓬勃发展。英伟达第二季度营收达到113.3亿美元(增长68.3%),超越高通和博通。

高通第二季度受智能手机行业需求萎缩影响,收入下降9.7%,最终约为71.7亿美元。博通虽然受益于人工智能引发的高端交换机和路由器需求,但也面临着服务器存储、宽带和无线收入下降的阻力,第二季度收入与上一季度基本持平,约为69亿美元。

TrendForce表示,展望第三季度,虽然各公司的库存水平比上半年更加乐观,但普遍的最终用户需求下滑促使企业保持谨慎。随着高价值的人工智能产品受到关注,TrendForce预计全球十大IC设计巨头将在第三季度继续保持两位数的增长,并有可能达到破纪录的数字。

Counterpoint Research:2017-2023年期间近500个品牌退出智能手机市场

根据市场调查机构Counterpoint Research公布的报告,在2017-2023年间,已经有接近500个品牌退出智能手机市场。

Counterpoint Research追踪了全球70多个国家和地区的手机市场,发现在2017年高峰期,全球智能手机品牌数量超过720家;而在2022年数字锐减到290多家,预估今年会进一步锐减到250多家。

该报告认为这些品牌退出智能手机市场的原因包括用户群发展不够成熟、设备质量要求不断提高、用户拉长更换周期、扩大的二手翻新市场、经济下行、供应链瓶颈,4G到5G等重大技术转型等。

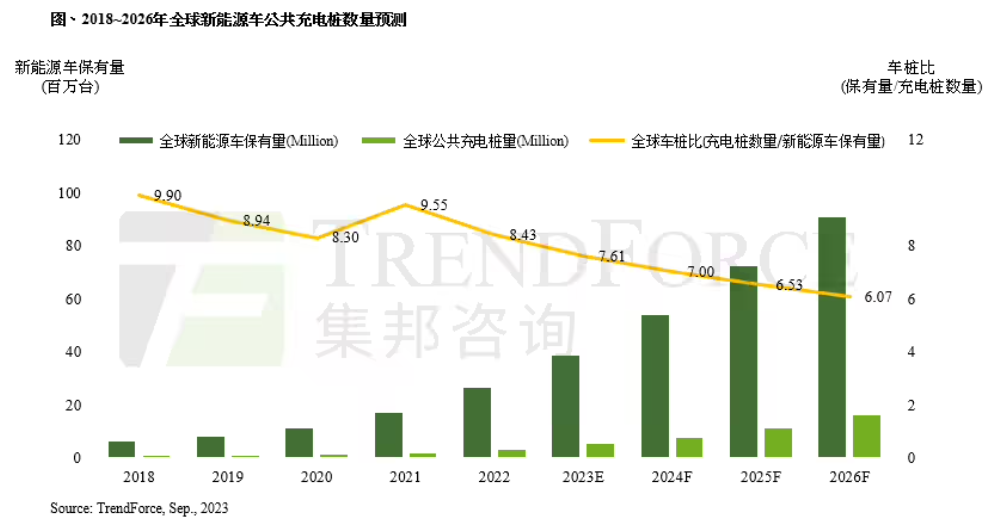

TrendForce预估2026年全球公共充电桩1600 万个,车桩比6:1

TrendForce近日发布报告,预估2026年全球公共充电桩数量突破1600万个,约为今年的3倍。

报告显示,2026年新能源车保有量(PHEV、BEV 年实际持有辆数)将达9600万辆,车桩比(一辆新能源车对应充电桩数量的比率)约6:1,相较2021年(约10:1)明显降低。

报告还指出中国是推动全球公共充电桩数量的重要驱动力,预估在2030年将车桩比提高到2:1。

Counterpoint Research:2023年Q2中国可折叠手机出货量120万台,同比增长64%

根据市场调查机构Counterpoint Research公布的报告,2023年第二季度全球可折叠手机出货量210万台,同比增长10%。

2023年第二季度我国智能手机出货量为6190万台,同比下滑4%;而我国可折叠手机出货量达到120万台,同比增长64%。中国目前占据了全球可折叠智能手机市场的最大份额,占58.6%。

Counterpoint Research预测,包括华为Mate X5、荣耀Magic V2、OPPO Find N3 Flip、一加Open等产品的推出,今年下半年中国制造商继续扩大其在全球可折叠手机市场的影响力。

CINNO Research:iPhone 15销量或不及上一代,将同比下滑约22%

据CINNO Research预测,2023年中国市场智能机销量或将同比微降2%至2.5亿部。

在消费市场需求持续疲软的情况下,智能手机高端化成为销量长期下滑情况下手机厂商维持营收的另一种方式。根据CINNO Research数据,2023年上半年,中国智能手机市场5,000元以上高端智能机销量占比23%,其中苹果占比75%。而追溯到美对华为限制升级、华为芯片正式被“断供”的2020年,这一数字仅为11%,而其中苹果仅占比48%,尽管近几年国内高端智能手机市场呈现快速发展的趋势,但国产智能手机品牌高端化面临着来自苹果的巨大竞争压力以及需求乏力的考验。

2023年8月29日,就在苹果发布会举行前,华为毫无预告地上线售卖Mate 60 Pro,一时间引发了众多中国消费者的追捧,关于华为“回归”的话题迅速成为热点,高端智能机市场被品牌垄断的局面将发生改变。

北京时间2023年9月13日凌晨1点苹果在其秋季发布会上推出了iPhone 15、15 Plus、15 Pro和15 Pro Max四款新机型,对比上一代并没有实质性的升级。

CINNO Research认为,iPhone 15系列面临经济下滑以及华为新机带来冲击的双重考验,很难吸引大量用户更新换代。CINNO Research预测,2023年中国智能机市场苹果手机销量或将达4,550万部,同比小幅下滑2%,其中苹果最新一代iPhone 15系列机型在2023年销量成绩或将在1,000万部左右,对比上一代iPhone 14系列同期销量成绩下滑22%,减少约290万部。

工信部:我国蜂窝物联网终端用户达21.48亿户,产业规模接近3万亿元

据工信部数据,截至目前,我国蜂窝物联网终端用户达21.48亿户,物联网企业数量超过8000家,产业规模接近3万亿元,保持高速增长态势。

此外,截至今年7月末,我国5G基站总数达305.5万个;截至5月底,我国重点工业企业关键工序数控化率达到59.4%,累计培育出1700多家引领行业发展的数字化车间和智能工厂。

工业和信息化部未来将聚焦传感器接口芯片、智能传感器、新短距通信、端边云协同操作系统等关键核心技术,通过“揭榜挂帅”等机制开展攻关。

Omdia:Micro LED显示面板市场规模到2030年增长到5170万台

市调机构Omdia在报告中指出,到2030年,微型发光二极管(Micro LED)显示面板的出货量预计将增长到5170万台。然而,在预测期内,由于该技术仅在有限的应用中具有竞争力,Micro LED显示面板的出货量份额将仅占整个显示器市场的1.2%左右。

Omdia表示,Micro LED显示面板市场预计将从2025年开始真正增长,主要是由于对扩展现实(XR)设备和智能手表等通常用于户外的小型显示设备的需求。到2030年,在Micro LED的总出货量中,应用于XR设备中的Micro LED显示面板份额预计将达到53.5%,而应用于智能手表的份额将达到41.6%。

Canalys:可穿戴腕带设备市场需求正反弹,预计年均增长4.1%

研究机构Canalys此前已公布2023年第二季度全球智能可穿戴腕带设备的数据,共出货4400万台,近日再发布了更详细的统计数据及分析预测。

统计显示,2023年第二季度,苹果、小米、华为为排名前三的可穿戴腕戴设备品牌,其中苹果出货量810万占比18%,小米出货480万占比11%,华为出货430万占比10%。排名第四、第五的品牌分别是Noise、Fire-Boltt,除此之外的其它厂商合计占比47%。

Canalys表示,基础手表的崛起提升了整体市场表现,市场份额达到44%;基础手环出货量同比有所下降,但仍保持稳定的市场份额,二季度为19%;较高价位的智能手表占比约为36%。2023年第二季度,基础手表在印度市场继续保持73%的惊人增长,突显了印度可穿戴腕带市场的活力。印度厂商和华为、小米、华米,凭借基础智能手表带动了全球可穿戴市场的表现。

Canalys表示,尽管短期经济因素使消费者更倾向于追求性价比较高的可穿戴设备,但持久的吸引力仍在于稳定的质量和健康数据的长期积累。受消费者需求转变,预计全球可穿戴腕带市场将在2027年之前以4.1%的年均增长率持续增长。

CINNO Research:9月LTPS/柔性AMOLED低价产品将小幅上涨

据CINNO Research的9月手机面板行情报告显示,进入9月,受到第三季度传统旺季拉货需求的带动,各技术别手机面板需求依旧旺盛,部分产品供应紧张状况不减,尤其以LTPS和柔性AMOLED面板最为显著。

a-Si面板在主力客户传音需求增长带动下,第四季度需求仍较为乐观,尤其华南市场受到11月印度排灯节提前备货的影响,需求持续旺盛,部分低价产品价格有望小幅上涨。

LTPS面板主力产线持续满产稼动,供应紧张的情况或将持续至年底,头部厂商在品牌低价产品上已成功涨价。

柔性AMOLED面板主力产线亦持续满产稼动,供应紧张的情况或将持续至年底,主力厂商或将为挽回长期现金流亏损状况逐步开始上调低价产品价格。

CINNO Research预测,9月和10月LTPS/柔性AMOLED低价产品将小幅涨价,a-Si低价产品亦存在涨价可能。

Canalys:2023年Q2国内云计算市场增长19%,阿里华为腾讯合计占比72%

根据市场调查机构Canalys公布的报告,2023年第二季度国内云基础设施服务支出达到87亿美元,同比增长19%。

2023年第二季度,中国大陆云基础设施市场的主导厂商保持不变,阿里云、华为云和腾讯云遥遥领先。三者合计占中国大陆云支出总额的72%。

其中,阿里云继续领跑中国云服务市场,收入份额高达39%。华为云以19%的市场份额位居第二。本季度,华为云同比增长14%,正在稳步缩小与阿里云的差距。腾讯云2023年第二季度排名第三,市场份额为15%,同比增长6%。

END