日前,华强电子产业研究所举办了一场【充电桩技术发展给半导体市场带来的机遇】的直播分享活动,活动中我们回顾了中国充电桩行业的发展历程,剖析了产业未来发展的核心驱动力,从技术角度深入解析了充电桩行业未来的发展趋势,并进而引出对上游元器件特别是功率器件的需求,对功率器件市场竞争格局,以及国内厂商在充电桩用功率器件市场的布局情况进行了分析。以下为活动部分内容节选,详情可查看直播视频回放(文末)并下载直播PPT,进一步了解行业发展趋势。

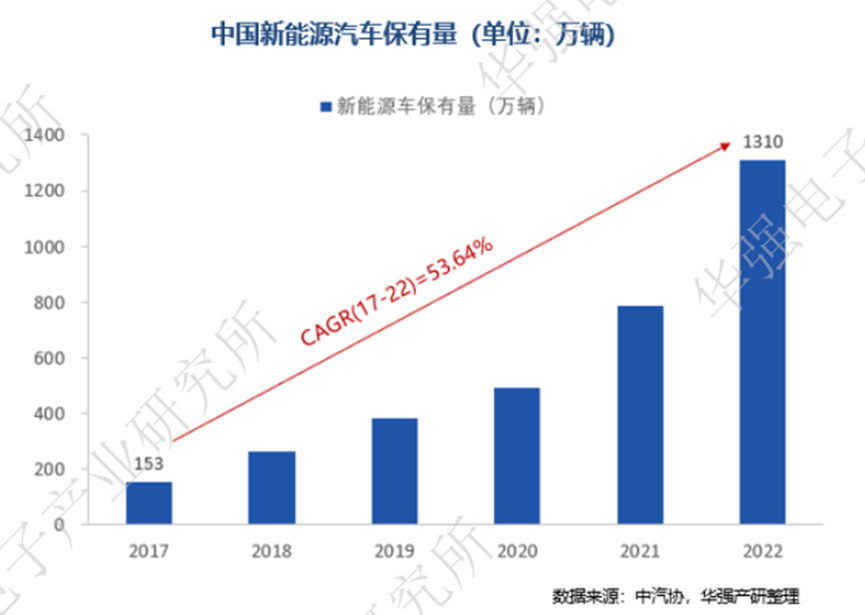

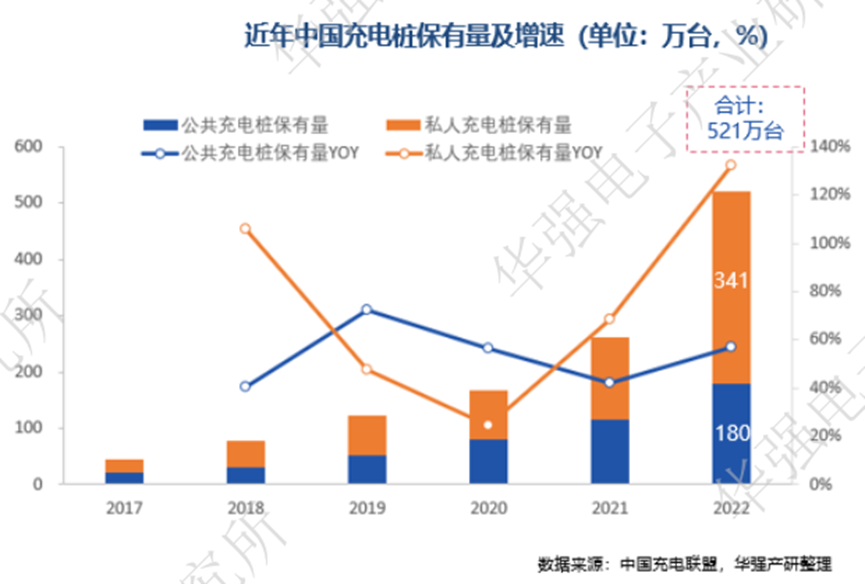

新能源车持续渗透带动充电需求高增,公共补能存在较大缺口受双碳政策与锂电池成本持续下降的影响,新能源汽车市场加速发展,中国更是领跑全球。2022年,我国新能源汽车产销连续8年保持全球第一。根据中国汽车工业协会数据显示,我国新能源车销量从2017年的77.70万辆增长至2022年的688.66万辆,CARG达54.71%;我国新能源车保有量也从2017年的153万辆增长至2022年的1310万辆,CARG达53.64%。目前我国新能源市场已进入全面市场化拓展期,新能源汽车渗透率呈现逐年增长的趋势,截至2022年,我国新能源汽车市场渗透率达25.6%。在“双碳”目标的指导下我国新能源车渗透率将进一步提升,2030年或升至80%。根据当前政策目标以及汽车消费市场空间,总体来看我国新能源汽车销量仍有成倍数的成长空间,新能源车保有量仍将持续增加。相比而言,作为新能源汽车配套基础设施的充电桩建设则相对滞后,2022年我国充电桩保有量(含公共充电桩和私人充电桩)合计只有521万台,车桩比为2.51:1。这距离工业和信息化部此前提出的“2025年实现车桩比2:1,2030年实现车桩比1:1”的目标仍有较大差距。此外,我国还存在明显的公共充电桩不足的结构性问题。我国公共桩保有量从2017年的21.4万台增长至2022年的179.7万台,CARG为53.05%;我国私人充电桩(随车配建)从2017年的23.18万台增长至2022年的341.20万台,CARG为71.23%。公共充电桩增速及总量均低于私人充电桩。截至2022年底,我国公共车桩比高达7.29:1。鉴于,目前我国仍存在较大的公共充电桩需求缺口,以及未来新能源汽车保有量将持续增长,我国充电桩市场面临繁荣的市场机遇。

按照输出电流类型的不同,充电桩可分为交流充电桩(慢充)和直流充电桩(快充)两种。交流充电桩需要通过车载充电机(OBC)来实现交流/直流的逆变和升压,受限于车内空间小,车载充电装置也不能太大,冷却系统比较难做,充电功率有限,一般为7-40kW,充电速度较慢,需要8-10个小时才能达到满电状态;而直流充电桩则不同,直流充电桩是将电网输入的交流电通过内置的整流器,直接转换成直流电给汽车电池充电,而且由于没有空间的限制,整流器的功率可以做得更大,充电效率更高,输出功率普遍在50kW以上,一般有80kW、160kW甚至更高,充电时间可缩短至20-90分钟。相比交流充电桩而言,直流充电桩充电效率更高。

充电是新能源汽车补能的主流方式,快速增长的新能源汽车市场加大了对充电桩的需求。与欧美国家不同,我国人口密集,且绝大部分是高层住宅,仅有40%左右家庭可以使用住宅停车场,可安装并使用充电桩的就更少,因此中国将更多地依赖公共充电桩。目前公共充电桩当中,交流充电桩仍占主流。截至2023年6月,我国公共充电桩中交流充电桩有124.0万台,占比57.7%;直流充电桩有90.8万台,占比42.3%。但直流充电桩充电速度更快,更加匹配电动汽车用户临时性、应急性的充电需求,未来有望提速发展。由于交流充电桩不涉及AC/DC转换,不需要变压器等电子元器件,内部结构相对简单,成本也比较低,单桩价格约2000-5000元。而直流充电桩功率大且多采用双枪充电,结构更加复杂。直流快充核心部件是AC/DC转化器、APFC和整流器等模块。同时由于需要双枪输出,其内部接触器、熔断器、控制电路等使用量都明显增加,成本大幅高于普通的交流慢充桩,单桩价格在3万元以上,随着充电功率的提升还会继续增长,最高可达十几万甚至二十几万。从交流慢充到直流快充,充电桩单桩价值量提升10倍以上。随着在公共充电领域直流充电桩逐渐替代交流充电桩,充电桩拥有更高的附加价值,在上游半导体层面则表现为更多更高价值的芯片、功率器件等。

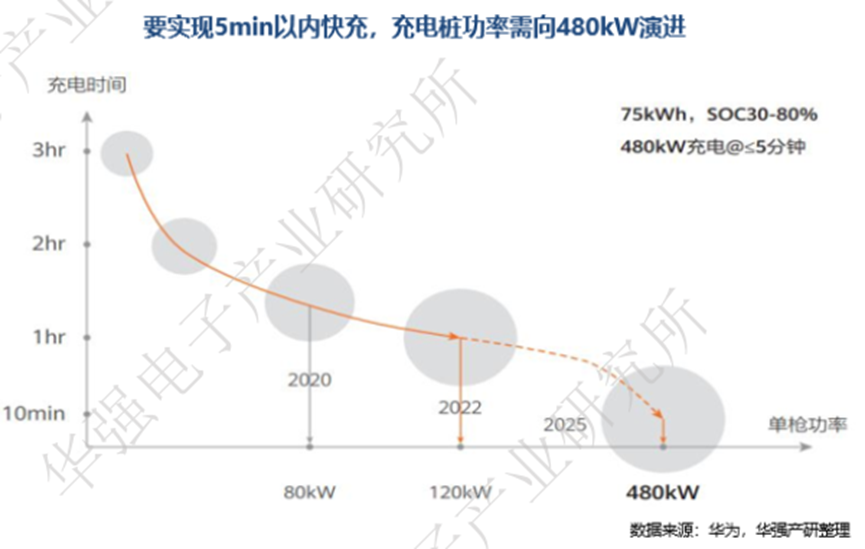

补能焦虑是制约新能源车渗透率持续提升的关键因素之一,而快充技术是缓解补能焦虑的有效途径。根据《中国高压快充产业发展报告(2023-2025)》,当前电动汽车的主流充电倍率在1C-2C左右,普遍采用400V电压平台,充电功率在00kW左右,30%-80%SOC平均充电时长在30min及以上,与燃油车不到10min的加油时间相比差距较大。未来随着高倍率电芯材料的突破、800V高压零部件产业链的完善以及电池无模组结构带来冷却效率的提升,快充技术进一步从2C迭代到4C乃至更高倍率水平,30%-80%SOC充电时长有望压缩在10分钟以内。2022年6月,宁德时代发布新款4C倍率麒麟电池,并于今年一季度实现量产,此外,孚能科技、欣旺达、亿纬锂能等多个电池厂商也陆续发布各自的超充产品/方案,电动汽车补能有望步入4C+超级快充时代。而实现超快充的路径有大电流和高电压两种,相比较而言,高压快充更具效率。基于“充电时间(h)=电池充电电量(kWh)/充电功率(kW)”的原理,在充电电量一定的情况下,增大充电功率可以缩短充电时长,提升充电速率。而充电功率由电压和电流共同决定(功率(kW)=电压(V)×电流(A)),因此大功率充电可以通过增大电流和提高电压两种方式实现。由于增大电流会使得能量损失严重,转化效率低,且对热管理系统造成较大负担,因此高压大功率比大电流方案更具效率。目前,主流车企纷纷布局高压快充车型。广汽、小鹏、北汽、东风、长安等均已推出基于800V及以上高压平台的高端车,且快充性能可以达到“充电10min续航增加200km左右”。高压快充车型的加快增长和4C超充电池的密集发布,给充电桩市场带来技术升级及产品结构性改变的机会。根据华为测算,要实现5min以内快充,充电桩功率须向480kw演进。为应对广大用户日益高涨的快充需求,高压大功率快充已成为电动汽车的主流趋势。当前高压快充桩面临多重挑战,如充电模块在更高电压下的承受能力,在更大电流和更高开关频率下的散热能力和能量损耗问题,在恶劣条件下的安全和稳定性问题,以及来自建设规划与运营商等多方的成本控制要求等,这些都对充电桩的高效性和安全性提出了更高的要求,亟需采用更耐高压、耐高温、更安全的新型器件。

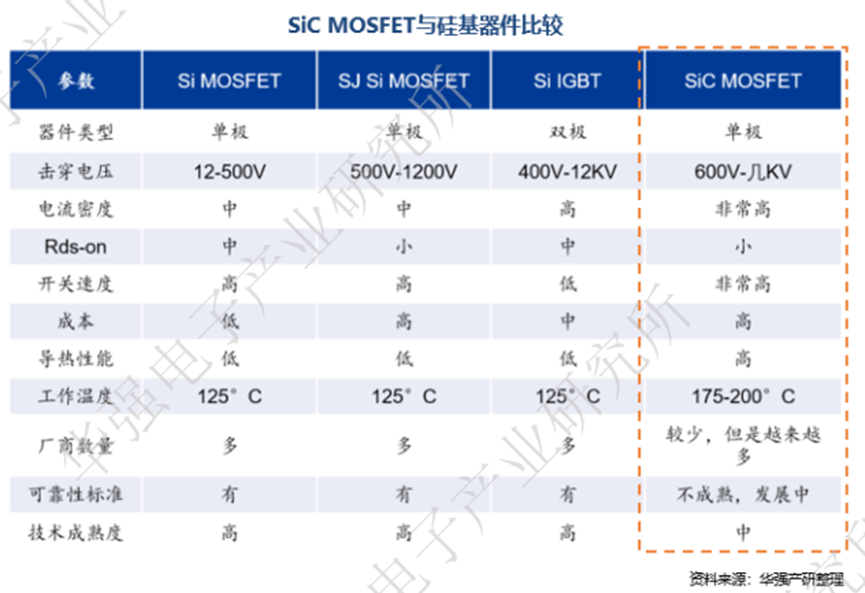

碳化硅对比传统硅材料优势突出,为充电桩发展带来新机遇目前在充电桩中,功率器件主要包括硅基MOSFET和IGBT两种,各自适用于不同的电压范围。而碳化硅作为第三代半导体材料优势突出,具有更大的禁带宽度(是硅的3倍)、更高的击穿电压(是硅的8-10倍)、更高的热导率(是硅的4-5倍)。相比传统的硅基器件,碳化硅器件具有耐高压、大电流、耐高温、导通损耗小、体积更小等众多优势。

在高压快充的趋势下,碳化硅器件的运用能有效满足充电桩设备目前亟需采用更耐高压、耐高温、更安全的新型器件的需求。从效率角度看,与传统硅基器件相比,碳化硅模块可以增加充电桩近30%的输出功率,并且减少损耗高达50%左右。同时,碳化硅器件的抗辐射特性还能够增强充电桩的稳定性。而从成本角度看,碳化硅能有效提高单位功率密度,减小模块体积并简化电路设计,对降低充电桩产品成本起到重要作用。

目前,在充电桩市场,SiC尚处于导入阶段,根据CASA测算,2018年碳化硅在直流充电桩的充电模块渗透率仅约10%,2021年17%,仍处低位。受上游材料制约,碳化硅器件的供应量受限且价格更高,可达硅基器件的3-5倍。随着技术革新和国产化推动碳化硅成本下降,两者之间价差正在缩小。随着成本的下降,预计到2025年中国充电桩行业的SiC渗透率有望达到35%。以盛弘股份、英杰电气、许继电气、科士达、英可瑞、易事特、优优绿能、华为为代表的众多充电桩制造企业、新能源车企及电力设备企业已将碳化硅运用到产品当中,率先发力的企业有望抢占市场先机。

直播PPT:【华强电子产业研究所:充电桩技术发展给半导体市场带来的机遇】,扫码即可获取。

想更进一步了解充电桩行业技术发展趋势,可观看直播视频回放。

下期活动主题预告:存储芯片市场发展现状及趋势展望。欢迎关注研究所公众号,获取后续更多专题分享活动。

深圳市凯新达科技有限公司

经营产品:IGBT模块、IGBT单管、MOSFET等联系方式:0755-83524748,13410213481门市地址:深圳市福田区深南中路3006号华强电子世界三店一楼1C063-1C066深圳市百合电子有限公司

经营产品:ICs、分立式半导体、模块、功率器件、光学器件、无源元件等主营品牌:罗姆、村田、东芝、NXP、英飞凌、ST、TDK等

联系方式:0755-83678007,0755-83030337,18924593495门市地址:深圳市福田区华强北路华强广场六楼H6E037

【免责声明】本报告研究团队具有专业胜任能力,保证报告所采用的数据均来自合规渠道,分析逻辑基于研究团队的职业理解,客观和公正,结论不受任何第三方的授意或影响,特此声明。

1)版权:本报告版权为华强电子产业研究所所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制、发表或引用。2)内容:本报告引用的第三方数据和其他信息均来源于公开渠道,研究所对该等信息的准确性、完整性或可靠性不承担任何责任。本报告所载的资料、意见及推测仅反映研究所基于发布本报告当日的判断,在不同时期,研究所可发出与本报告所载资料、意见及推测不一致的报告。在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的投资建议。