事实上,在当前半导体下行末期,通过并购,可以快速提高国际性元器件分销商能力和地位,进而获取抵御风险能力、品类多元化、补全技术短板和跨区域渠道发展等竞争核心优势。从长期来看,不失为一笔划算的投资。

作者:Joey

编辑:Melody

来自芯八哥第465篇原创文章。

本文共5381字,预估阅读时间17分钟

自2023年9月14日宣布以38亿美元收购富昌电子100%股份以来,文晔科技的股价在3个交易日已经上涨接近30%,总市值超过800亿新台币,创下历史新高。此举,轰动分销行业。

行业背景

业内周知,电子元器件分销商是上游的电子元器件设计厂商和下游的电子产品制造商之间的纽带,是电子元器件产业链上的重要一环。

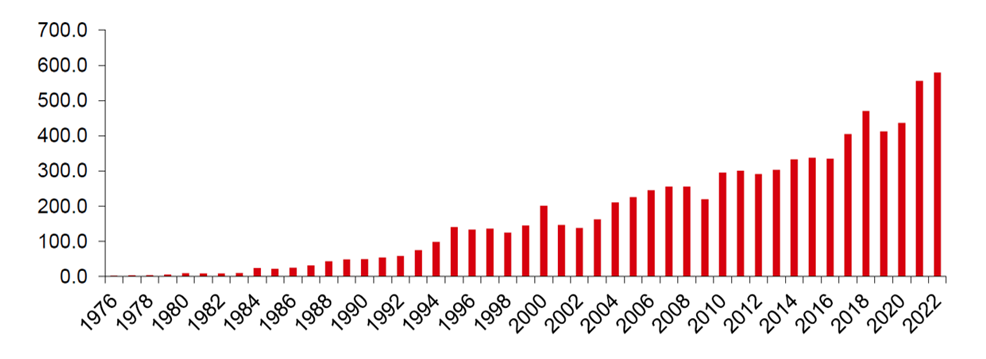

自20世纪70年代至今,伴随着家电、PC/互联网、智能手机/移动互联网、AIOT/智能汽车产业的发展,全球集成电路市场高速增长。据WSTS的数据,全球半导体销售额由1976年的29亿美元增长至2022年的5740亿美元,CAGR为12.18%。

全球半导体销售额 (十亿美元)

资料来源: WSTS

半导体销售额的不断增长,带动了电子元器件分销行业的兴起。根据国际电子商情的数据,目前全球电子元器件分销商以艾睿电子、安富利、大联大等分销商为主,前三大厂商在2022年营收分别达到 371.24 亿美元、263.30 亿美元、260.86 亿美元。

资料来源:国际电子商情

作为此次交易的双方,其中买方文晔科技在2022年的营收为192.21亿美元,排名全球第四;而卖方富昌电子的收入则为70亿美元,在全球排名第六。从营收来看,二者都是全球分销行业排名靠前的厂商,并且在行业内都拥有非常广泛的代理品线和客户资源,为何双方要在此时宣布收购,其背后的主要原因是什么?又会带来哪些深远影响?值得我们一探究竟。

文晔的野心

一、 文晔业务财务稳定增长,坚定执行全球扩张的发展战略

1、代理品线及客户不断增长,业绩不断创新高

文晔科技成立于1993年,总部位于中国台湾,是全球领先且发展最快的半导体元器件代理商之一。

从业务来看,文晔科技代理的品牌包括Analog Devices、Broadcom、Diodes、Intel、Marvell、Maxlinear、MediaTek、Microchip、Micron、MPS 、Nanya、Navitas 、NXP 、onsemi 、 Osram 、Qualcomm、Renesas、Realtek、Richwave、Silicon Labs、Skyworks、STMicroelectronics、Vishay、Wolfspeed等80多家,产品被广泛应用于通讯、电脑及周边、消费性电子、工业控制、物联网及汽车等多样应用领域。其中汽车电子约占6.8%、工业与仪器应用领域约占11.1%、通讯网路产品约占16.9%、资料中心及服器产品约占13.4%,消费性电子领域约占8.7%、个人电脑及周边约占12.0%、移动电话约占31.0%。

在2022年,凭著多年经验的积累与努力,文晔科技缔造了代理50,000+种零组件,服务10,000+位客户,处理 700,000+笔订单,出货超过290亿+颗晶片等多项公司记录。

文晔科技主要代理品线

资料来源:文晔科技

财务方面,凭借稳健进取的发展策略,近年来文晔科技不管是营收还是净利润都取得了良好的发展态势。在2021年公司营收为161.73亿美元,同比增长26.82。净利润为2.86亿美元,同比增长108.83%,创下历史新高;2022年文晔科技营收为186.42亿美元(约5712亿元新台币),同比增长27.52%,取得了自创立以来最好的成绩。

资料来源:wind

分品线来看,文晔科技类比(模拟)IC在2022年营收为2148.86亿新台币,占比达到37.62%;微控制器营收为762.17亿新台币,占比为13.34%;记忆体(存储)IC为427.12亿新台币,占比为7.48%;其余微处理器、特定应用IC、分散式元件及混合信号IC分别占比为7.23%、5.39%、4.85%、4.24%。

资料来源:文晔科技

目前,文晔科技以中国台湾总部为中心,在中国、韩国、新加坡、印度、泰国、马来西亚、越南等地区共设置了五十多个营运据点。在2022年,公司亚太地区的营收占比高达75%,成为亚洲地区仅次于大联大的分销商;当然,除了上述优点外,公司由于长期以手机、PC等消费电子等产品为主(占比超过50%),导致公司财务也出现低毛利率、低净利率、自由现金流差及负债率高等不足之处。

2、TI收回授权代理权,急需拓展业务新增长点

作为一家以模拟芯片为主的分销公司,文晔科技与模拟芯片市占比19%的龙头TI双方已经有数十年的合作情谊。不过,在2019年10月,德州仪器宣布于2020年年底中止与文晔的代理合作,这对文晔科技的业务造成了重创。

据文晔科技介绍,TI占公司2018年营业收入的比例为20%左右,此次终止合作给公司带来了600亿新台币(约18亿美元)的收入左右的损失,整体弥补时间预估2-3年。为此,公司也在积极将通过持续增加现有产品线市占率、扩大新生意、控制成本及提升运营效率,以应对德仪终止代理权的业绩损失。

2020年1月,文晔旗下茂宣拿到ADI中国大陆代理权(之前仅有中国台湾地区的代理权)。2020年6月,文晔与瑞萨电子达成重大合作。一系列新客户的合作,TI对文晔科技的影响已经越来越小。

3、下行周期下,需找业绩增长点

自2022年下半年以来,由于受到全球经济增速放缓、整体行业供需状况变化及消费市场景气度低迷等因素影响,对全球半导体产业链造成了巨大冲击。据 WSTS 数据,2023 年第一季度,全球半导体市场销售额同比降幅达到 21.3%,其中以中国为主的亚太地区销售额同比降幅达到 28.74%。据其预测,2023年全年整个半导体市场容量将会由 2022 年的 5741 亿美元下降 10.3%至 5151 美元。

资料来源:wind

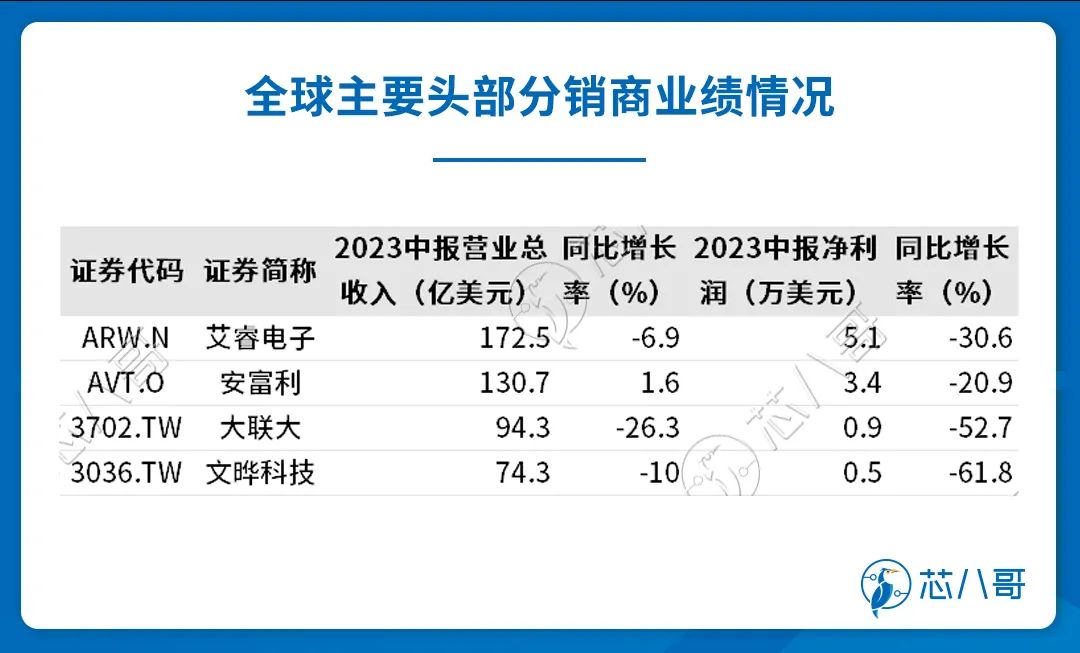

受半导体行业下行的影响,2023年上半年全球元器件分销商业绩下滑非常明显。国际上,艾睿电子、安富利、大联大、文晔科技四大分销商在今年上半年净利润都下降在20%以上;中国大陆方面,中电港、好上好、商络电子、利尔达、雅创电子、润欣科技等厂商的净利润下降幅度更是在50%以上。

资料来源:wind

4、坚定不移实施全球扩张的发展战略

为了在下行周期下实现公司优于市场的成长性与市占率的提升,并购可以说是一个非常好的一个选择。

在过去十几年,文晔共发起七宗并购案,规模最大的是以4亿美金并购志远和宣昶。在2022年4月,文晔以每股1.93元新加坡币现金与总金额约2.322亿元新加坡币(约合10.83亿元人民币)收购世健。去年年底,文晔又大手笔入股被动元器件分销商日贸电,将自己的应用领域延伸至被动元件。

文晔收购世健后,后者财务报表即日并入,并加强产品线及业务迅速扩张。2022年文晔年营收同比增长高达27.53%,创下历史新高,足见收购案带来的效应。

二、主动出售优质资产

1、富昌电子盈利能力强,客群群体好

富昌电子成立于1968年,是一家总部位于加拿大的全球知名电子元器件授权代理商。公司在美洲、欧洲、亚洲、非洲和大洋洲等47个国家/地区设有170个分支机构及5,200名员工,能够为客户提供应用设计专业知识和供应链服务。

从业务来看,富昌电子拥有恩智浦、英飞凌、安森美、微芯科技、罗姆、意法半导体等400家供应商的代理权,代理产品包括模拟器件、分立器件、逻辑器件、存储器、微控制器、光电器件、无源器件、可编程逻辑、无线及射频等,广泛应用于工业、汽车、医疗以及照明等市场,在全球拥有超过15000家客户。

富昌电子部分代理品线

资料来源:富昌电子

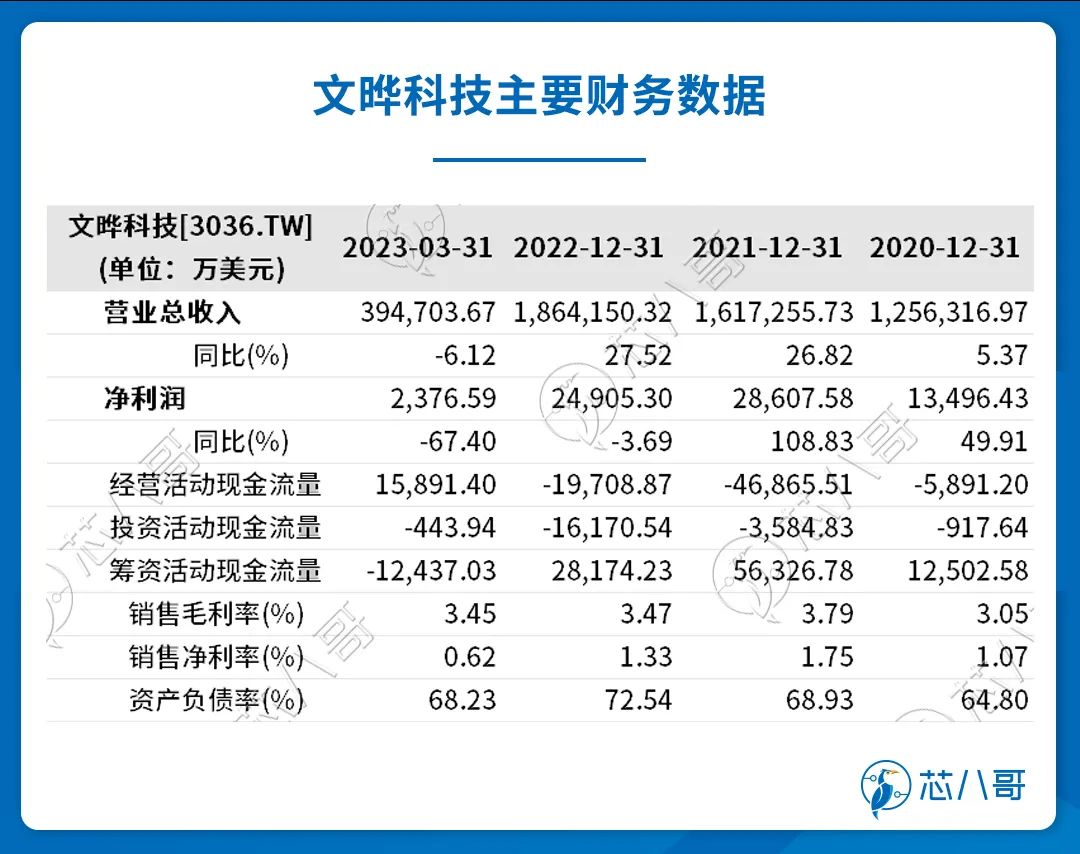

财务方面,据国际电子商情的数据,2022年富昌电子营收为70亿美元,毛利率高达18-20%,在分销商中处于前列。2023年上半年,公司营业收入为 29 亿美元,经营利润为 2.28 亿美元,净利润为 1.84 亿美元,净利率达6.34%。

目前,富昌电子的客户主要聚集在欧美地区,占比超过60%。此外,从收入构成来看,富昌电子在工业、汽车及通讯领域的业务占比高达七成,具有高毛利率/净利率、自由现金流好等特点。

2、性丑闻成为公司继续发展的法律障碍

为什么一家盈利能力强、客群群体好,并且行业影响力也不差的头部分销商,在此时要匆忙卖出?这其实还得从富昌电子创始人罗伯特·米勒的性丑闻说起。

早在2009年11月4日,加拿大蒙特利尔警方儿童性剥削调查组就对Hymus大道上的富昌电子大楼执行了搜查令。随着该丑闻曝光,越来越多的受害人站出来对罗伯特·米勒进行指控,到今年8月,受害人已经多达28人。为了不让自身法律因素影响公司发展,在今年2月,罗伯特·米勒永久辞去董事长、总裁和首席执行官的职务,随后在3月份开始向市场询价出售。

3、最高溢价90%成交

对于行业内少有的优质资产,众多分销商都参与了此次竞价。那为什么是文晔科技能够在不到半年的时间就拿下这块资源呢?

主要原因还是文晔科技给的价格足够高。根据交易方案,此次富昌电子100%股权交易对价为38亿美元。38亿美元这个价格是什么概念?对比一下就非常清楚。业内艾睿电子和安富利目前的市值为71亿美元和44亿美元,2022年净利润分别为14.27亿美元、7.71亿美元,PE在4.98和5.71倍;大联大和文晔科技的市值分别为31亿美元和24亿美元,2022年净利润分别为3.43亿美元、2.49亿美元,PE在9.12和9.88倍;如果以美股估值的话,富昌电子的价格差不多在19.65亿美元左右。而以中国台湾估值的话,富昌电子差不多在34.96亿美元左右,也就是说此次文晔科技在收购富昌电子的表现的诚意足够,溢价超出市场9%-90%之间。

三、钱能解决的问题都不是问题

据富昌电子透露,并购之后文晔和富昌两家公司仍将独立运营,实行台北、蒙特利尔双总部;富昌的品牌、现有业务模式、管理层以及各区域人员架构等均维持不变。更重要的是,富昌特有的生意模式,也是客户关心的账期、备货、大客户计划都不会变化,继续以特有的模式服务客户。

文晔科技郑文宗表示,文晔跟富昌电子客户及产品结构几乎互补,重叠度不高,相对文晔几乎100%业务在亚洲,富昌电子亚洲仅占营收36%;此外,富昌电子七成业务在工业汽车及通讯领域(文晔在上述领域仅35%),因此具有高毛利的特征,合并后文晔科技的产品跟客户将变多变广变深,可帮助文晔科技后续转型并尽可能的从一家区域分销商逐渐走向全球化。

显然,文晔的全球化战略决心已定,钱能解决的问题都不是问题。

文晔收购富昌的原因及对行业影响

1、行业竞争格局有望迎来重塑

行业内头部分销商的并购,毫无疑问将对整个行业造成深远的影响。

对于文晔科技而言,此次交易将通过差异化和全面的产品线、扩大的客户覆盖范围以及敏锐的市场洞察力,进一步增强合并后公司在供应链解决方案方面的优势,从而以更大的弹性惠及整个价值链。此外,通过此次交易预计将通过跨产品的多元化业务、更平衡的地域分布和更高的营业利润来改善文晔科技的长期财务绩效。预计此次交易还将使文晔科技自交易完成后第一个完整财年起的每股收益实现增长。

对于竞争对手来说,以艾睿和安富利为代表的国际性分销商的地位将受到挑战,因为富昌电子并表后文晔科技与二者的营收及盈利能力差距未来将逐渐缩小;而对于大联大而言,一方面由于大联大是文晔科技的第一大股东,其22.06%(1.77亿股)的比例将充分受益于富昌电子的并购。另一方面,并购后文晔科技的整体实力得到一定的增强,大联大在亚洲及整个行业的地位将受到文晔科技的挑战。

2、加快分销行业并购整合进程

近年来,随着终端产业的更替及半导体市场的发展,行业内涌现出众多大大小小的分销商。这些分销商在行业上行周期迎来较快发展,但是在行业不景气的下行周期,由于受到行业普遍降价去库存的价格战冲击,竞争异常激烈。

每当行业下行的时候,总是并购市场最为活跃的时候。因为只有在这个时候,大公司才能以更便宜的价格买到一些优质资产,一些有一定客户、产品积累的小公司遇到生存发展问题,才愿意脱手甩卖以避免破产倒闭的命运。

自2010年以来,艾睿电子、安富利以及大联大等全球头部电子元器件分销商持续通过兼并收购方式,逐步完成现有业务格局。其中,艾睿电子于2010 年至2018年间,先后完成了对 Converge、Verical、Redemtech Inc.和 Chip One Stop 在内的数十家公司的收购;安富利完成了对裕能达部分资产、Bell Microproducts 等多家公司股权的收购;大联大完成了对友尚、全润、大传等台资电子元器件分销商的收购。

境内方面,深圳华强、英唐智控、商络电子、雅创电子等上市公司亦先后完成了对多家电子元器件分销商的收购,从而实现了营业收入的快速增长。以深圳华强为例,公司于2014年底确立了全面进入电子元器件授权分销行业的发展战略,并从2015年开始按照既定战略沿着电子产业链不断延伸和拓展,在2015年至2018年期间,通过收购湘海电子、鹏源电子、淇诺科技、芯斐电子等优秀的电子元器件授权分销商,不断整合国内电子元器件授权分销行业,并初步完成了上游的被动元器件代理+主动元器件代理、国外产品线代理+国内产品线代理,以及代理产品线用于下游不同应用领域的较为完整的电子元器件分销平台布局。通过前述收购和整合,深圳华强已经成长为中国最大的多品类电子元器件授权分销企业。

3、分销商加快全球化布局

分销是半导体市场主要的交易模式。艾睿电子和安富利作为第一梯队的国际性分销商,业务遍及亚洲、欧洲及全球,营业表现相对稳定。以文晔科技和大联大作为第一梯队的区域代理、分销商,主攻亚洲市场,单一市场容易受到影响。

因此,在新形势下,本土分销商只有进一步强化境外布局,在境内外均具备较高的供应链整合能力、提供优质的物流服务,方能与包括艾睿电子、安富利等在内的全球电子元器件分销商竞争。此外,通过走出去的全球化发展战略,也可以通过全球多个市场来进行业务的对冲,为公司业绩的长期持续稳定发展提供保障。

4、头部分销商强者恒强

并购整合、大者恒大是半导体产业发展的总体趋势。尤其在当下全球电子信息制造业供应链风险加剧、授权资质竞争激烈、上游研发成本高企的行业背景下,倒逼头部电子元器件分销商进一步完成行业整合,进一步扩大市场份额、巩固头部竞争优势。

事实上,安富利、艾睿、大联大、文晔等半导体分销行业国际巨头厂商能够快速做大做强,能够实现营收突破100亿美元,除了不断拓展品线与客户进行内生增长外,也少不了在适当时机进行的外延式并购。而根据国际电子商情的数据,2022年电子元器件前十榜单企业的营收综合为 1,426.34 亿美元,占比 TOP50 榜单达 68.98%。由此可见,全球电子元器件分销行业集中度已经不断走高,行业“头部效应”越来越明显。

5、内生增长+外延并购做大做强

从我国本土分销商的情况来看,根据国际电子商情的数据,目前中电港以433.03亿元的收入排名第一,深圳华强以272.03亿元的收入排名第二,泰科源以184亿元的收入排名第三。目前,行业内尚无过100亿美元的公司,即使营收突破100亿元的也仅有中电港、深圳华强、泰科源、香农芯创、唯时信5家而已。

资料来源:国际电子商情

从上述数据可以看出,目前国内电子元器件分销商市场整体还处于“春秋战国”时期,行业竞争格局整体较为分散,企业规模偏小,尚未出现百亿美元规模的寡头企业。在这种情况下,通过学习国外头部分销商的发展路径,通过行情上行时期的内生式的增长以及下行时期的外延并购借助资本市场把公司做大做强,就成为了很多分销商的进一步扩大市场份额的上上策。从市场空间来看,分销行业产值的天花板很高,相信不久的将来国内就会走出媲美国外百亿美元的分销企业。

*原创声明:本文为芯八哥原创文章,以上授权仅针对公众号,转载请保持内容的完整性,并注明来源出处,所有内容不得删减、修改,不得做商业用途,不允许网站及第三方平台直接二次转载,如需转载请通过公众号后台私信开通白名单。

推荐阅读

国外汽车电动化,它们赚的盆满钵满!

信号出现!从上半年全球芯片供应商看去库存最新进展

最新全球TOP10元器件分销商业绩大PK