·聚焦:人工智能、芯片等行业

欢迎各位客官关注、转发

目前,在私有化七年后,Arm已进入了一个重要阶段——重返资本市场。在此[资本运作的重要阶段],不存在绝对胜利者亦或是绝对失败者。

当地时间9月14日,Arm控股有限公司正式在纳斯达克全球精选市场挂牌交易。

Arm股票代码为[ARM],发行价定为每股51.00美元;截至首日收盘,Arm股价上涨24.69%,报63.59美元。

若以收盘价计算,Arm上市首日市值为652.48亿美元,若包括限制性股票单位在内,Arm完全摊薄后的估值接近680亿美元。

从7年前的320亿美元,到现在的545亿美元,投资账面收益达70%,依旧是孙正义的成功案例。

去年随着全球科技股暴跌与日元贬值,愿景基金投资收益进一步恶化。

软银集团在录得公司成立以来最大幅度单季亏损后,流动性诉求高涨,开始大规模出售旗下各类资产。

去年在出售9%的阿里巴巴股票套现345亿美元后,软银集团当前最大的股权投资资产为占比达16%的Arm。

也就是说Arm若能成功上市,将极大地改善软银集团及愿景基金的财务状况。

于是,软银集团以及创始人孙正义开始着重推动Arm的上市计划,并于今年4月向美国监管部门递交IPO申请。

2016年7月,软银斥资243亿英镑收购芯片设计厂商ARM的全部股权,将其从一家上市公司变为软银的子公司。

孙正义当时称:[这笔收购很大程度上是我命中注定的交易,我几乎可以自信地说,五年内它的收入将增长5倍]。

2017年,孙正义组建的[愿景基金],在美国风投行业的整年的投资总额只有七百多亿美元的时候,单个基金直接融资1000亿美元。

在同年的[世界移动通讯大会]上,孙正义提到在接下来的30年内,超级智能机器人的数量将超过人类,届时将有逾1万亿件物品被接入互联网。

这正是支撑孙正义大笔科技豪赌的背后逻辑。

7年之后,ARM也到了为孙正义的投资变现的时候。

据ARM上市申请文件,今年8月份,软银以161亿美元的价格,从愿景基金手中收购了Arm全部25%的股权,孙正义这一[左手到右手]的操作,顺利将ARM的估值抬升到644亿美元。

而孙正义虽然投资者参与Arm IPO,他自己仅发行不到10%股份。

但孙正义并不想放弃控制权,如今软银仍持股高达90.6%。

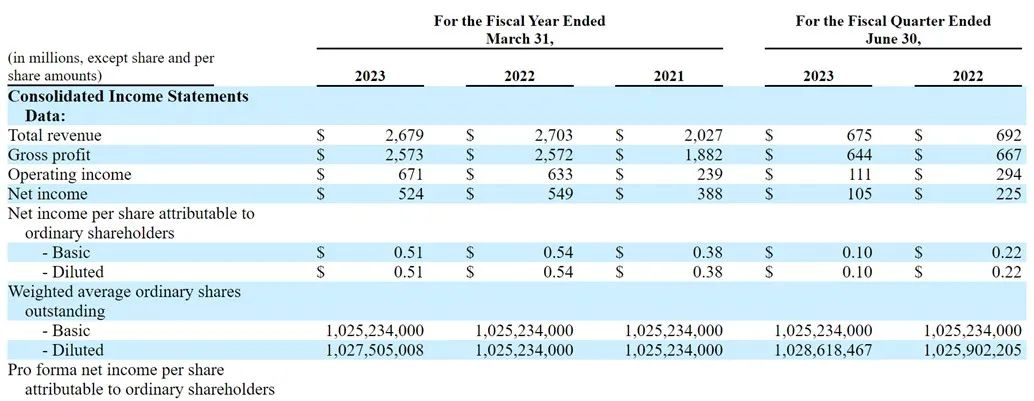

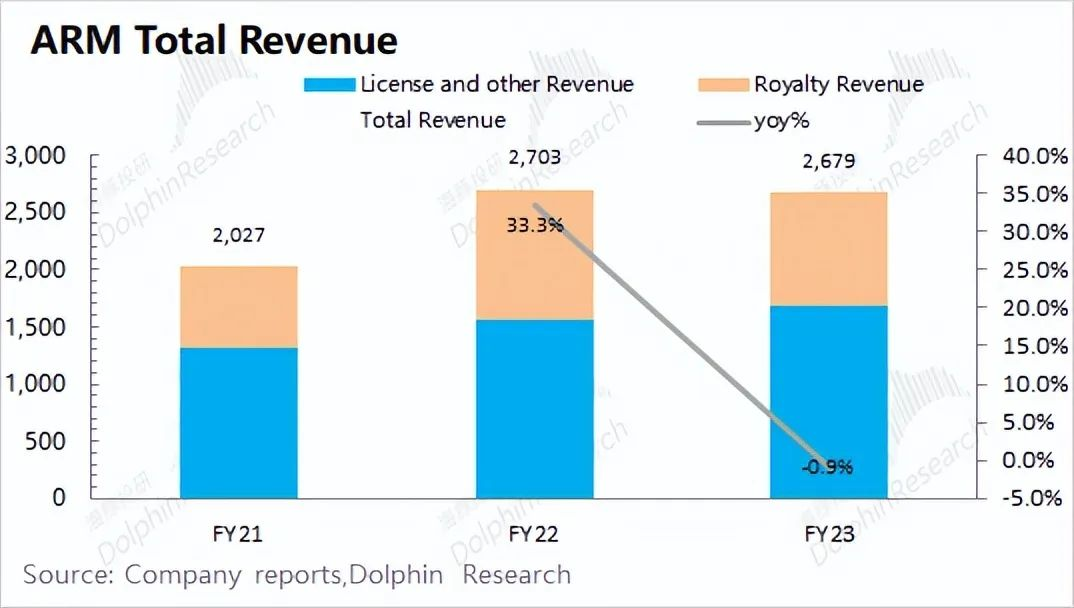

在2017财年至2019财年间,Arm营收在营收分别为18.31亿美元、18.36亿美元和18.98亿美元,几乎是原地踏步。

这才有软银在2020年试图将ARM出售给英伟达的故事。

不过从英伟达愿意出400亿美元的价格进行收购来看,ARM还是很有价值的。

ARM虽然业绩体量一般,但是在智能手机市场拥有霸主的地位。

iPhone以及谷歌的安卓系统,均使用了ARM指令集。

由于英伟达本身在PC端的GPU市场具有领先的地位,如果能对ARM进行收购,那么英伟达有望横跨PC和手机两大市场,形成进一步的垄断地位。

这也是监管部门最终叫停交易的重要原因。

这笔交易失败后,业内再难有如此实力的买家了。想变现,软银开始着手ARM的上市进程。

此前,ARM上市不被看好,现在被众多芯片行业巨头看好,背后有28家投行、10大基石投资者护航。

ARM本次IPO不设主承销商,由巴克莱银行、高盛、摩根大通和瑞穗四家大行担任一级承销商。

加上下设的二级、三级承销商共有28家投行、券商参与IPO工作。

孙正义上次这样的操作还是在阿里巴巴的IPO时。

在IPO中留出了超过7亿美元的股票,供包括英特尔、苹果、英伟达等基石投资者购买,并成功获得超额认购和位于定价区间顶端的定价。

此次Arm上市,苹果、谷歌、英伟达、三星、英特尔和台积电等10家公司都同意成为此次发行的投资者。

Arm公司长期处于中立地位,这样的投资也是各家科技公司希望防止对方收购Arm的防守之策。

但贡献了Arm 11%收入的高通却并没有投资。

高通之前收购了一家名为Nuvia的初创公司,希望自行设计芯片,支付给Arm的费用会大幅降低。

2021至2023财年,ARM三年的净利润一共才14.6亿美元。

按照这个速度,当初软银收购花费的320亿美元,需要66年才能回本。

作为对比,ARM的客户苹果,2023财年第三财季一个季度的营收就达到818亿美元,净利润为199亿美元;

再看英伟达,过去一个季度的营收为135亿美元,净利润达到67亿美元,都比ARM亮眼的多。

根据招股书,Arm中国仍占Arm集团2023财年收入的近四分之一。

在冲刺IPO之际,为了提高盈利能力,ARM在中国市场受限的情况下动起了改变商业模式的心思。

市场上有消息称,ARM正考虑改变以往的收费模式,准备按照移动终端设备均价的一定比例来收费。

由于终端价格远高于芯片,这意味着ARM修改收费模式后,厂商要支付的授权费将高出数倍。

如果说中国市场只是局部问题,那新对手的崛起乃至客户的转向,则是ARM的全球性问题。

一方面,手机市场本身的增长性面临不确定性;另一方面,新的架构RISC-V生态正在构建。

对于未来增长策略,Arm在招股书中也进行了明确阐释:

①在长期增长的市场中获得或保持份额。

②提高每台智能设备中Arm处理器的价值。

③扩展Arm的系统IP和SoC产品。

④投资下一代技术,部署基于AI的解决方案。

⑤发挥Arm产品的灵活性。

⑥通过灵活的业务模式扩大Arm产品的覆盖范围。

ARM在投资者路演时就明确表示,AI芯片是ARM下一阶段的战略重点。

接下来设计的每个处理器都将加速其所支持的人工智能和机器学习技术。

但ARM自己也坦承,自家架构的CPU芯片并不最适合运行最新的AI算法。

ARM的设计架构优先考虑运行速度和计算的简单性,而不是原始处理能力。

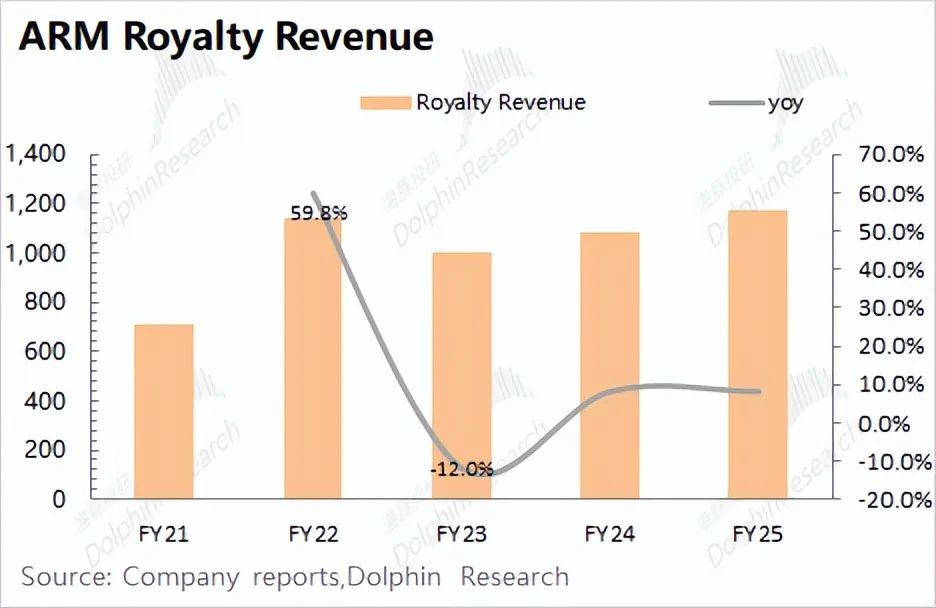

而实际上Arm近期的增长与AI无关,而是与授权使用费增加有关。

从长远来看Arm正试图让投资人的心思聚焦于AI技术潜力。

从某种角度看,孙正义在Arm上已经实现的成就和没实现的梦想,可以说是一场大方向正确,但实现路径有些偏差的技术豪赌。

因此,市场和华尔街投行都期待Arm的上市能成为更多企业上市的催化剂。

最希望ARM上市重振IPO市场的无疑是其主承销商高盛和其他华尔街投行。

部分资料参考:海豚投研:《软银下一个命根子真值五百亿?》,直通IPO:《年内最大IPO今晚来袭,顶级富豪自费抬估值》,格隆汇:《Arm,一场孙正义急需的胜利》,观察者网:《ARM拿下全球最大IPO,孙正义的期望却落空了》,钛媒体:《今年最大IPO诞生,Arm如何撑起600亿美元市值?》,巴伦周刊:《今年最大IPO就要来了,不过ARM不是英伟达》

推荐阅读:

商务合作请加微信勾搭:

18948782064

请务必注明:

「姓名 + 公司 + 合作需求」