作者 | JR Research

编译 | 华尔街大事件

凭借Unity ( NYSE: U ) 在实时 3D 或 RT3D 领域的主导地位,该公司处于有利位置,可以从计算平台向混合现实的可能转变中受益。然而,平台经济仍处于萌芽和发展阶段。在其第二季度收益会议上,管理层还强调,Unity 预计短期内不会从苹果Vision Pro 中获利。因此,它至少仍然是 2024 财年及以后的增长故事。

Unity处于上升趋势恢复阶段。换句话说,逢低买入的买家在8 月低点买入,预计其执行将进一步复苏,可能会看到当前水平的吸引力。从其相对于行业同行的估值来看,Unity的定价仍处于增长阶段。

分析师对 Unity 的估计表明,随着规模的扩大,运营杠杆率将进一步提高。管理层强调货币化和可扩展性作为其主要关注点,放弃利润率较低的专业服务模式。因此,该公司维持了到 2024 年底实现 10 亿美元调整后 EBITDA 运行率盈利能力的指导方针。

此外,该公司还上调了2023 财年的前景,调整后的 EBITDA 范围在 3.2 亿美元至 3.4 亿美元之间,中值前景为 3.3 亿美元。因此,管理层预计全年调整后 EBITDA 利润率中值约为 15.3%。与过去三年的亏损相比,这是一个巨大的改善。其运营模式的根本改进表明其规模效应正在发挥作用,因为它致力于实现可持续的经济护城河。

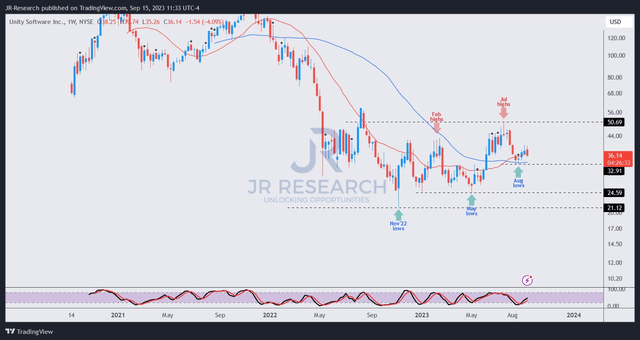

现在,让我们转向 Unity的价格走势,以确定自去年 Unity触底以来买家是否表现出了支持 Unity大幅下跌的信心。

如上所示,Unity于 2022 年 11 月触底,并且没有回头。逢低买家在 2023 年 1 月至 2023 年 5 月期间大幅回调时买入,牢牢守住 24.50 美元的关键支撑区域。捍卫该区域使 Unity在买家涌入并飙升至 2023 年 7 月高点之前进行建设性盘整。随着最近的熊市逆转,Unity跌向 8 月低点,Unity最糟糕的经营业绩和价格走势可能已经结束。

END

美股研究社(meigushe)所发布文章不具有投资建议,请各位投资者自行判断。

听说好看的人都点赞了~