本周有哪些值得关注的数据及榜单呢?

机构:英特尔为Q2全球最大半导体公司,英伟达超三星居第二

据研究机构Counterpoint统计,2023年第二季度,按收入计算,英特尔依旧是全球最大的半导体公司,市场份额达到10%;英伟达超越三星,以9%的份额首次位居第二,而三星由于存储芯片市场低迷,市场占比8%跌至第三名。

报告显示,由于人工智能(AI)带来强劲需求,全球数据中心竞相采购AI运算芯片,二季度英伟达的收入大幅增长,并且预计第三季度进一步提升。高通的营收因受智能手机市场拖累而下滑,市场份额6%排名第四;博通同样并列第四,营收相对稳定。SK海力士、AMD以4%的市场份额并列第六位。

需要注意的是,Counterpoint的报告剔除了台积电这样的纯芯片代工厂商,以及苹果、华为这样不对外销售自研芯片的厂商。总体来看,尽管受市场波动影响,第二季度全球前七大半导体公司营收稳定。

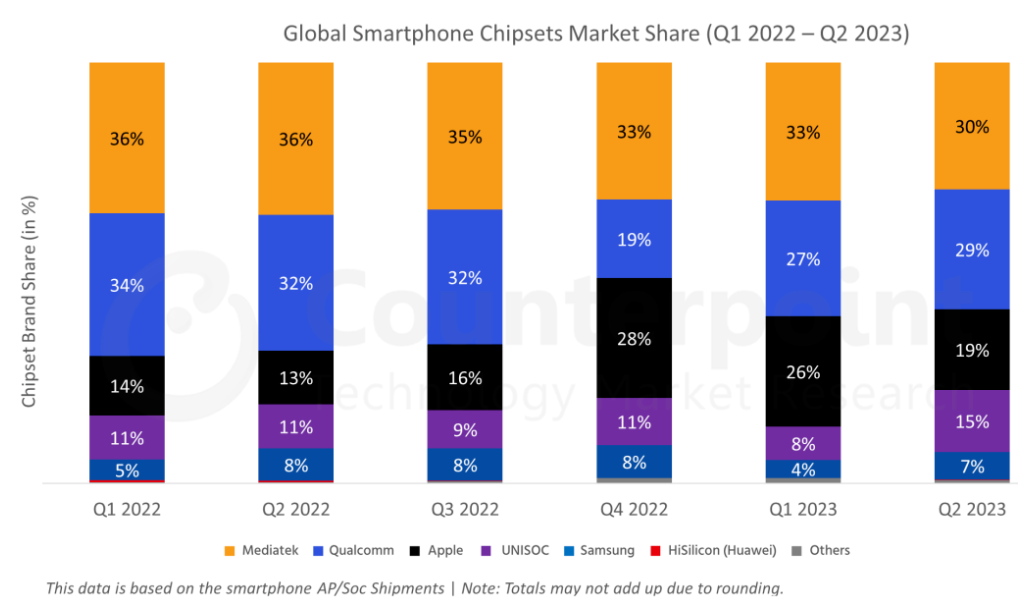

Counterpoint:Q2全球智能手机SoC市占率出炉,紫光展锐增至15%

研究机构Counterpoint公布了2023年第二季度全球智能手机AP/SoC芯片市场占比情况,分别以出货数量、出货金额进行展示。从数量上看,联发科依旧保持市场领导地位,而紫光展锐是今年季度环比增长最快的芯片企业。全球市占率达到15%。

从出货数量上看,联发科占比30%,高通占比29%。二季度联发科出货略有增长,原因是库存水平有所下降,新推出的天玑6000、7000芯片出货量增加。而高通本季度凭借旗舰骁龙8 Gen2的高出货量,环比明显增长。苹果占比19%排名第三,紫光展锐占比15%排名第四,三星占比7%位居第五。

据Counterpoint分析,2023年第二季度紫光展锐出货量实现了快速增长,2023年下半年,预计随着入门级5G智能手机在拉丁美洲、东南亚、中东非和欧洲等地区的渗透率提高,紫光展锐也将在这些地区获得一定的市场份额。

从市场收入看,高通占比40%位居第一,主要得益于旗舰芯片出货量大增,以及中国品牌、三星折叠屏新机的发布;苹果占比33%,但是环比减少34%,是受季节因素影响;联发科收入占比降至16%,Counterpoint分析称是因为中国市场需求低迷所致。

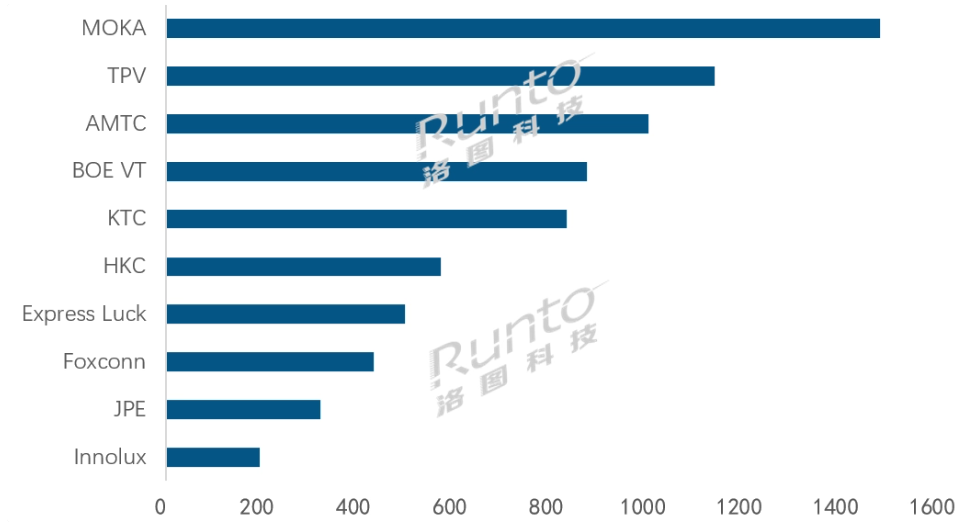

洛图科技:8月全球电视ODM工厂月度出货量总体增长,富士康代工量大幅下降47.6%

洛图科技公布了8月份全球TOP电视ODM工厂月度出货情况,统计范围内,Top10的专业电视ODM工厂8月出货总量较7月环比大幅增长17.1%,同比增长7.6%。

从今年2月起,全球电视代工市场出货量已连续七个月同比增长。在前10大代工厂排名中,富士康(Foxconn)8月出货43万台,同比大幅下降47.6%。

具体代工厂方面,TCL集团旗下的茂佳(MOKA)当月出货148万台,创下历史新高,位居8月第一名,过去的8个月份,茂佳有7个月折桂,年度累计出货已接近千万台,同比大幅增长33.7%。

冠捷(TPV)8月出货114万台,排在专业代工厂第二,同比微增0.4%,环比增长18.8%。内部占比超三成的自有品牌Philips(飞利浦)当月出货环比增长超10%;国内客户海信和创维出货量环比均实现两位数增长。

为小米代工的视讯(BOE VT)8月出货87万台,在专业代工厂中的排名较7月提升至第四,同比增长21.1%,环比增长27.4%。国内客户中,小米同环比均有两位数增长,海信环比翻倍增长。

SEMI:2023年晶圆厂设备支出下滑15%至840亿美元

国际半导体产业协会(SEMI)最新报告显示,全球晶圆厂设备支出预计将从2022年之前的995亿美元同比下降15%至840亿美元,到2024年,全球晶圆厂规模将同比反弹15%,达到970亿美元。

SEMI表示,芯片需求疲软以及移动设备库存增加将导致2023年销量下降。而明年晶圆厂设备支出的复苏将部分受到2023年半导体库存调整结束、高性能计算(HPC)和内存领域半导体需求增强的推动。

SEMI称,代工领域继续引领半导体行业扩张,2023年这一领域设备投资额为490亿美元,增长1%,2024年支出将达到515亿美元,增长5%;存储支出预计将在2023年下降46%后,在2024年强劲回升,增长65%至270亿美元。

按地区来划分,中国台湾预计到2024年将保持全球晶圆厂设备支出领先地位,投资额为230亿美元,同比增长4%;韩国预计在支出方面排名第二,到2024年投资额预计为220亿美元,较今年增长41%,反映出存储行业的复苏;中国大陆到2024年的设备支出将位居全球第三,为200亿美元,较2023年有所下降。

Yole:2028年处理器市场将达2420亿美元规模

分析机构Yole Intelligence日前预计,2028年处理器市场规模将达到2420亿美元,2022年至2028年复合年增长率为8%,Chiplet方案激增正在推动英特尔、台积电、AMD、英伟达和三星等厂商的2.5D和3D封装增长。

Yole Intelligence称,2021年处理器市场是不平凡的一年,创下1555亿美元的历史新高,增长率高达22.3%。然而2022年经历了小幅下滑,收入稳定在1540亿美元。造成这一下降的主要因素是CPU领域,该领域主要受到PC出货量减少和非x86 APU竞争加剧的影响。

市场格局上,Yole Intelligence认为这一演变仍将由英特尔、台积电、AMD等主要厂商引领,目前英特尔、AMD、英伟达和高通等巨头占据了54%的市场份额,前十大厂商还包括了来自中国的紫光展锐。

Yole Intelligence还谈到,处理器初创公司的格局充满活力,筹集了大量资金,特别是在以人工智能为重点的领域,其中中国处于领先地位。在投资和不断发展的生态系统的推动下,中国的半导体行业正在不断发展。

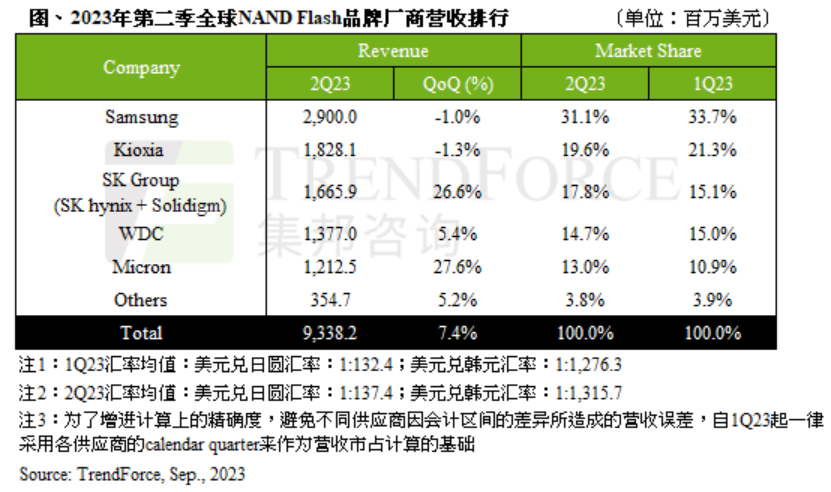

TrendForce:二季度NAND Flash营收环比增长7.4%,预计Q3续增

研究机构TrendForce的统计显示,2023年第二季度NAND Flash市场需求低迷,供过于求态势延续,使得这类产品平均销售单价(ASP)继续跌10%~15%,但出货数量在第一季度的基础上环比增长达19.9%。合计第二季度NAND Flash产业营收环比增长7.4%,营收总额约93.38亿美元。

第二季度,营收增长幅度最高的为美光,环比增长27.6%,达12.1亿美元。营收增长的主要动力来自PC、移动市场客户库存降低,尤其是消费级SSD平均容量增长。

SK集团(SK海力士、Solidigm)、西部数据等,也受惠于渠道市场SSD库存持续降低,以及消费电子市场硬盘容量增长等因素,产品出货量大幅提升,带动第二季度营收向上。其中SK集团环比增长26.6%,西部数据增长5.4%。

不过,三星、铠侠是第二季度唯二营收衰退的厂商,尽管出货量增长,但仍不敌平均销售单价下跌的冲击。

TrendForce:2023年折叠屏手机出货量将增长43%至1830万部,华为第二

据TrendForce显示,预估2023年的折叠屏手机出货量约1830万部,年增长43%,占今年智能手机市场仅1.6%(渗透率)。2024年折叠屏出货量预期再增长38%,约2520万部,占比小幅扩大至2.2%。折叠屏手机有望在2027年出货量达到7000万部,占智能手机市场约5%。

报告称,折叠屏手机市场规模扩大主要是因为零部件成本降低,以及中国品牌扩大布局。在零部件方面,若面板及铰链成本减少,将能决定折叠屏手机零售价未来能否稳定朝向1000美元以下定价,以此吸引并提升消费者购买意愿。

在品牌方面,2023年三星折叠屏手机仍居首位,出货量预估将增长至1250万部,但在折叠屏手机市占率却从2022年的82%降至68%,主要是其他中国品牌的折叠屏手机数量正在快速增长;排名第二的是华为,预计今年折叠屏手机出货量预估约250万部,市占率约14%;OPPO排名第三,市占率为5%;小米排名第四,市占率为4%;其他品牌市占率均为4%以下。

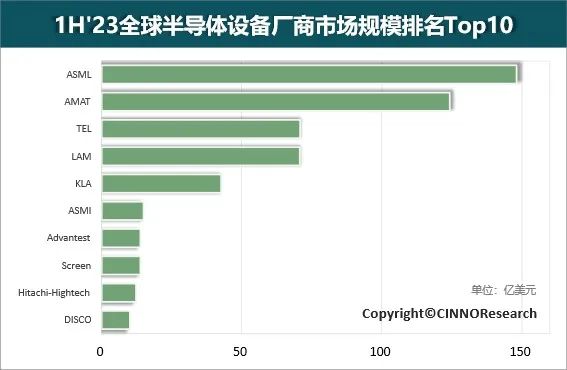

CINNO Research:2023上半年全球半导体设备厂商市场规模排名Top10公布

CINNO Research统计数据表明,2023年上半年全球半导体设备厂商市场规模Top10营收合计达522亿美元,同比增长8%,环比下降6%。

2023年上半年全球半导体设备厂商市场规模排名Top10与2022年的Top10设备商相比,泰瑞达(Teradyne)排名跌出Top10,迪斯科(Disco)取而代之,排名第十。

2023年上半年,荷兰公司阿斯麦(ASML)营收超148亿美元,超过美国公司应用材料(AMAT),排名Top1;美国公司应用材料(AMAT)营收约124亿美元,排名第二;日本公司Tokyo Electron(TEL)超过美国公司泛林(LAM)排名第三;美国公司泛林(LAM)和科磊(KLA)分别排名第四和第五;从营收金额来看,前五大设备商的半导体业务的营收加总已超过457亿美元,占比Top10营收合计的87%。

TechInsights:2030年分立ADAS处理器需求比例将低于50%

TechInsights近期发布了最新的高级驾驶辅助系统(ADAS)半导体需求预测。在处理器(包括MCU、SoC和数字ASIC,如FPGA)需求方面,2022年90%的需求来自分立ADAS应用,即嵌入到特定系统ECU或与其相关的传感器中的处理器,到2030年来自分立系统的ADAS处理器需求比例将低于50%。相应地,ADAS域控制器单元需求增加。

TechInsights指出,不过这并不意味着独立控制器将消失,反而基于边缘的预处理的应用中也有可能使用独立处理器,这有助于降低处理器工作负载以及功耗和成本。因此,活跃在这一领域的半导体供应商似乎需要一种双管齐下的策略,使他们能够同时瞄准本地和域控制机会。

据TechInsights分析,Mobileye成功地将其早期的EyeQ嵌入到摄像头模块中,并在ADAS域控制器市场赢得一席之地。高通和英伟达等只真正瞄准了域控制单元,并在这方面取得了成功。恩智浦、瑞萨和TI等厂商在分立ADAS控制单元方面取得了成功,但未能因此获利。

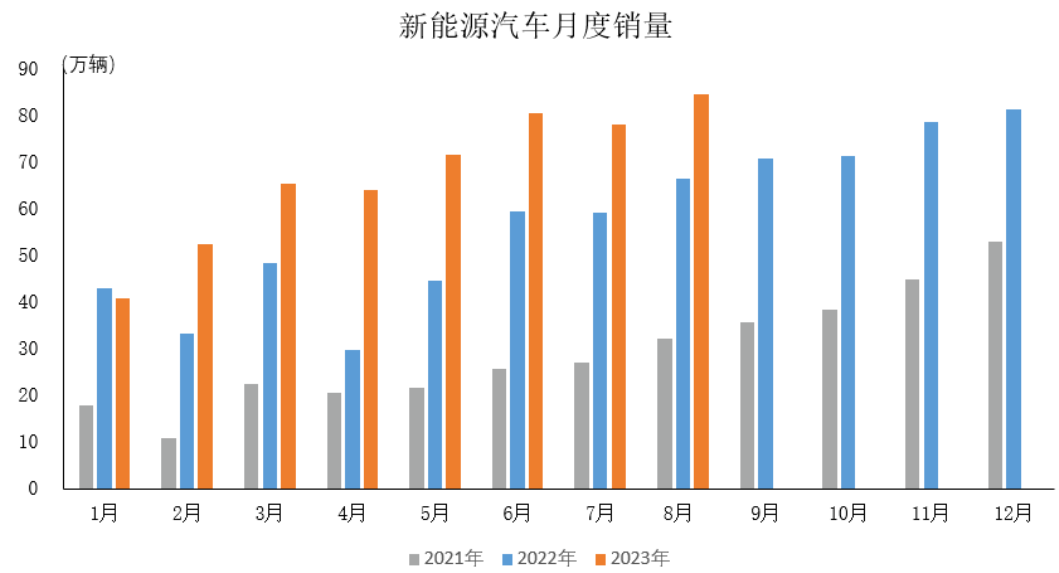

中汽协:8月我国新能源汽车销量达84.6万辆,同比增长27%

中国汽车工业协会的统计数据显示,2023年8月,新能源汽车产销分别完成84.3万辆和84.6万辆,环比分别增长4.7%和8.5%,同比分别增长22%和27%。2023年1-8月,新能源汽车产销分别完成543.4万辆和537.4万辆,同比分别增长36.9%和39.2%。

2023年8月,在新能源汽车主要品种中,与上月相比,纯电动汽车产销实现增长,插电式混合动力汽车产量微降、销量小幅增长,燃料电池汽车产销明显下滑;与上年同期相比,纯电动汽车和插电式混合动力汽车产销呈不同程度增长,燃料电池汽车产量小幅增长、销量明显下降。2023年1-8月,在新能源汽车主要品种中,与上年同期相比,三大类汽车产销均呈较快增长。

在内销方面,2023年8月,新能源汽车国内销量75.6万辆,环比增长11.4%,同比增长29.7%。2023年1-8月,新能源汽车国内销量464.7万辆,同比增长32%。

在外销方面,2023年8月,新能源汽车出口9万辆,环比下降11.2%,同比增长8.1%。2023年1-8月,新能源汽车出口72.7万辆,同比增长1.1倍。

END