日前,ARM在美国上市,市值达4500亿人民币,这是当年软银收购ARM价格的2倍,也高于英伟达试图收购ARM时的400亿美元估值。根据IPO文件,AMD、苹果、Cadence、谷歌、英特尔、英伟达、三星电子、新思科技、台积电、联发科等投资者意图购买Arm股份。

在上市之后,美国对ARM的控制会越来越强,把CPU国产化替代的希望寄托于ARM,恐怕会“前驱狼,后迎虎”,不宜将CPU独立自主的希望寄托于ARM。

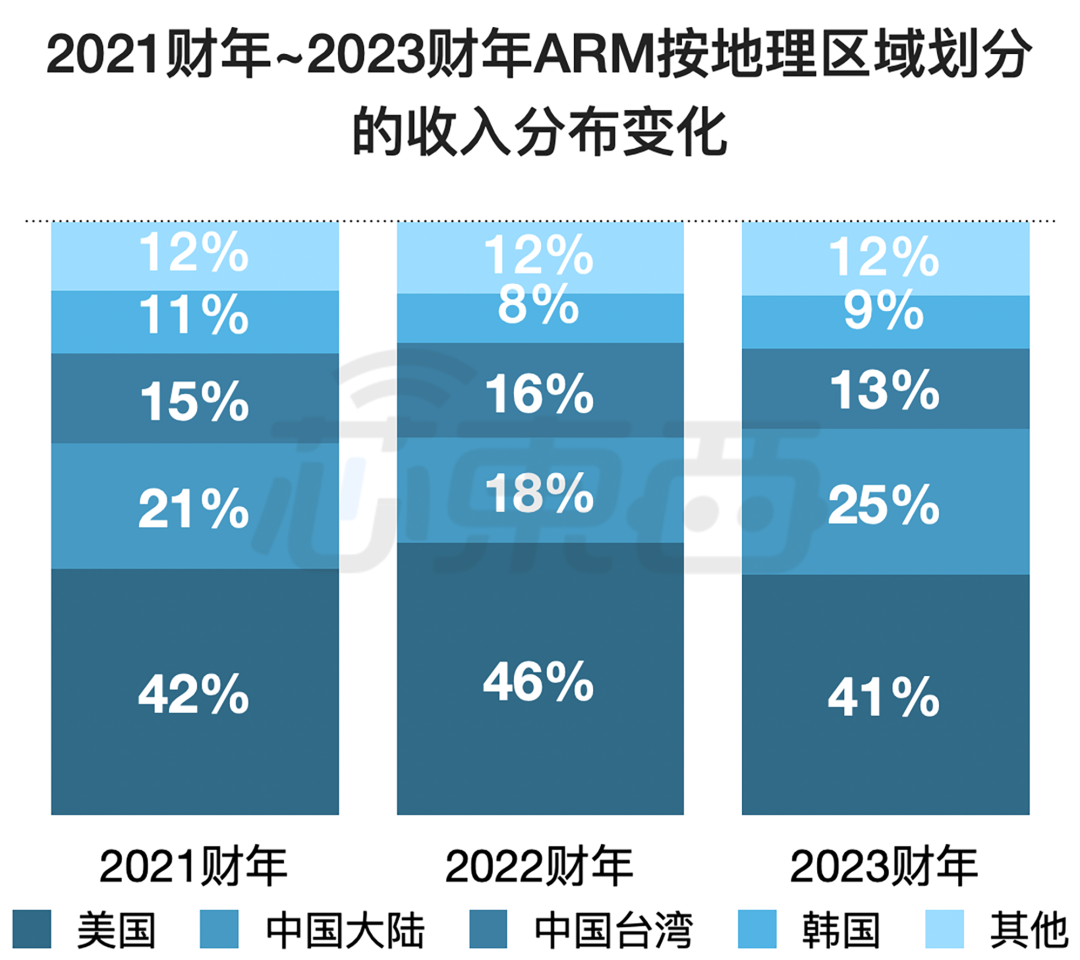

近四成营收来自中国

根据IPO文件,2023财年,Arm的前五大客户占其总收入的57%,前三大客户占其总收入的44%,其中最大客户Arm中国(安谋科技)占其总收入约1/4,第二大客户高通、第三大客户分别占其总收入的11%、9%。

值得注意的是,近年来,中国一直是Arm的第二大收入来源地。2023财年,Arm总收入的41%来自美国,38%来自中国,其中来自中国大陆市场的收入约占Arm总收入的1/4。

Arm在中国的合资公司安谋科技,是Arm的重要收入来源及中国市场的重要渠道、向中国客户转授Arm IP许可的独家分销商,也是近年Arm最大的客户。其在Arm总收入中的占比,从2022财年的18%进一步上涨到2023财年的25%。

根据Arm与安谋科技签订的IPLA条款,Arm有权获得安谋科技在Arm IP产品上产生的大约90%的收入。

目前,ARM 25%的营收来自中国大陆,13%的营收来自中国台湾,中国ARM阵营CPU公司基本成为ARM的现金奶牛,向ARM支付授权许可费和版税。

为了回报资本,ARM高管表示,明年将改变授权规则,营收将提升20%,这对于我国的ARM CPU公司而言绝不是好消息,这种收费模式几乎是当年“高通税”的翻版。

ARM遵守美国禁令

在设立合资公司后,有人鼓吹这是ARM中国化,将技术转让给中国。但从招股书文件中看,IPLA条款禁止安谋科技开发微处理器内核,仅允许安谋科技在Arm同意的情况下使用Arm IP开发衍生产品。

诚然安谋科技可以独立开发除微处理器内核之外的产品,但如果只能开发除微处理器内核之外的产品,直接新设立一家公司就行了,何必要寄生于ARM之下。

招股书还提到了2022年10月美国商务部工业和安全局(BIS)公布的限制中国半导体及超算行业获得先进计算芯片及相关开发运维技术的出口管制规则修改。

Arm受此规则的影响主要涉及:

1.实施新的工艺要求,要求被许可方披露用于制造基于Arm的集成电路设计的半导体制造设施;

2.控制先前不受控制的Arm互连IP,并发布不超过针对中国的BIS性能阈值的该IP修改版本。

未来,随着美国掀起新一波的制裁,ARM必然跟随美国亦步亦趋,这对中国ARM CPU公司而言,不是好消息。

顶层设计不宜押宝ARM

近年来,国产替代工作如火如荼,英特尔、AMD的CPU被国产CPU替代,其中,国产ARM CPU厂商依靠其强悍的政商关系,以及全国到处建产业园,开分公司,以投资换市场的方式斩获了大部分市场份额,某公司在某年的营收增长甚至达到300%。

但回过头来看,用ARM替换X86,无非是一副锁链替换另一幅锁链,ARM芯片始终存在风险,而且还要向ARM支付许可费和版税。

(ARM管理层)

在ARM上市后,为了回报资本,许可费和版税只会越来越高,正如ARM高管表示的,改变游戏规则后,ARM的营收可以提升20%。这仅仅是一次,以后会不会有第二次,第三次?

机关单位和国企采购国产CPU的目的是扶持能够有希望把英特尔、ARM赶出中国市场的自主CPU,扶持不需要向外商缴纳许可费和版税的CPU,扶持真正能够另起炉灶,独立自主,不存在外部风险的CPU。

这几年,政策红利主要落入国产ARM CPU的口袋。未来,如果还是保持这个趋势,国产ARM CPU收获的政策红利,其中一部分红利以许可费和版税的形式被ARM收割,然后用于回馈美国资本,这是否合理?

苹果可以与Arm协议,让苹果使用Arm架构的合作关系延续到2040年,这个协议的基础是苹果是美国企业,而且苹果曾经是ARM的股东,两者关系密切。大陆企业没有苹果这个条件。

当年,英特尔在X86授权上把VIA打的半身不遂,直到美国FTC反垄断才缓过一口气,这种案例是否会在国产ARM身上重演?

如果说在智能手机上,得益于安卓/AOSP有丰富的生态,开发ARM芯片可以快速商业化。

那么,在机关单位、国企,以及金融、电信、交通、能源、医疗等行业桌面和服务器场景,完全可以推广自主CPU啊,总不能还是慈禧老佛爷附体吧。

希望上位者格局大一些,立志于把英特尔、ARM、微软赶出中国市场作为决策的出发点和落脚地,彻底实现CPU和OS的自主化。