作者 | Aswath Damodaran

编译 | 华尔街大事件

对于任何在电影、电视和广播行业拥有股份的人来说,这是一个令人不安的夏天。电影演员和编剧的罢工从7月份开始,现在已经进入第三个月,而且还没有结束的迹象,这使得预计在未来几个月内在影院和流媒体平台上映的电影和电视剧的供应面临风险。8 月 31 日,迪士尼从Spectrum撤下电视频道。准备在 ESPN 上观看美国网球公开赛的网球迷们非常愤怒,因为他们的电视在比赛中段突然黑屏,迪士尼除了鼓励他们向 Spectrum 投诉外,还为他们提供了切换到 Hulu+ 直播电视的选项,一种替代有线电视的流媒体服务。虽然演员和编剧以前也曾罢工过,内容制作商和有线电视提供商之间的合同纠纷也是家常便饭,但今年夏天似乎更具影响力,或许是因为它们反映了电影和广播业务更长的时间转变。

说到迪士尼,其股价在 9 月 7 日触及 80 美元,接近十年来的最低点。更令人担忧的是,人工智能的威胁几乎遍及企业的方方面面,也是罢工中备受争议的问题之一。不过,娱乐业最近遇到的麻烦反映出,随着流媒体作为传统电影和电视节目平台的替代品的兴起,该行业出现了长期的混乱。

奈飞现在是电影流媒体威胁的代名词,它最初是一家视频租赁公司,对该行业的领先者百视达视频的威胁大于对内容领域任何较大参与者的威胁商业。值得记住的是,奈飞最初进入该业务是通过美国邮政系统,其创新之处在于您可以将想要观看的视频邮寄给您,而无需进入视频租赁商店。随着互联网发送大文件的能力提高,奈飞转向数字发行,尽管一些现有客户对此感到焦虑,但它仍然完全依赖于租用内容(来自传统工作室)。正是为了应对制片厂在内容付费方面的挤压,奈飞决定尝试原创内容,《纸牌屋》和《女子监狱》是他们的首次重大尝试,并按顺序安排了后来发生的事件。带领我们走到了今天的位置。

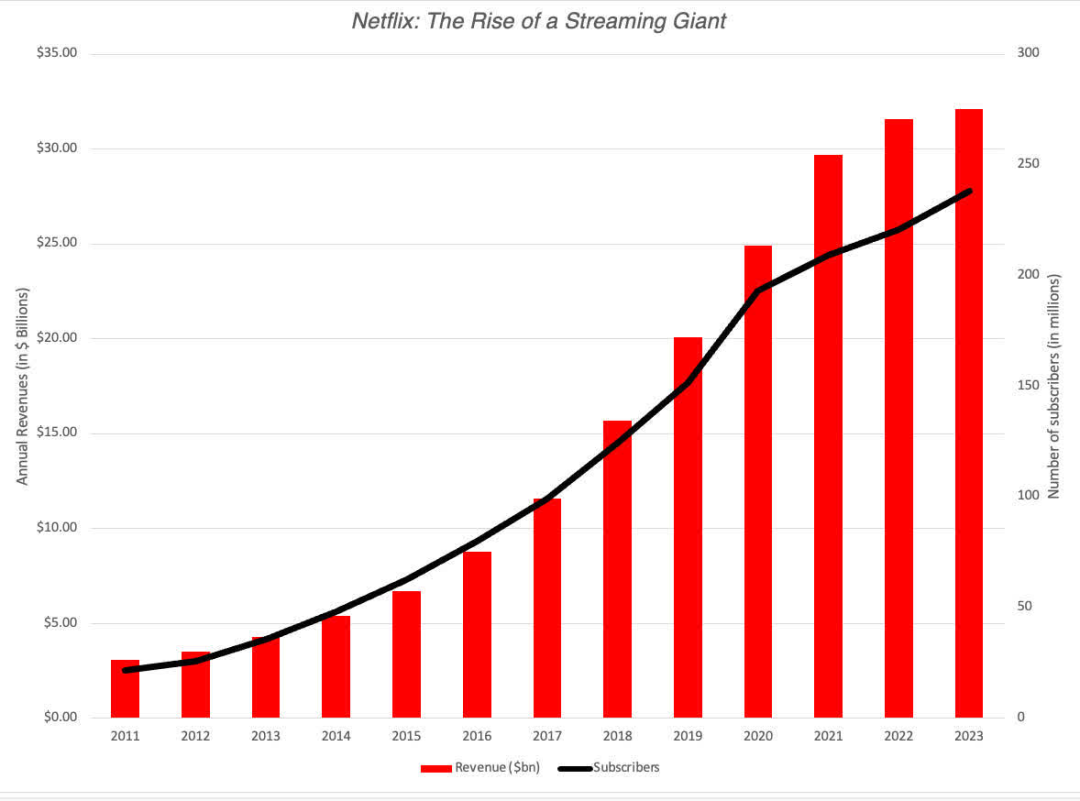

奈飞作为流媒体巨头的崛起速度非常快,这可以从该公司订阅者和收入的增长中看出,尤其是在过去十年。

这些数字中还包含另外两个值得注意的趋势。首先,奈飞制作的内容(原创内容)所占的百分比从 2011 年的几乎为零增加到 2022 年的近 50%。第二个是,近年来订户和收入的增长来自外部。美国从 2018 年占所有订阅者的 52% 下降到2022 年的 33.6%。

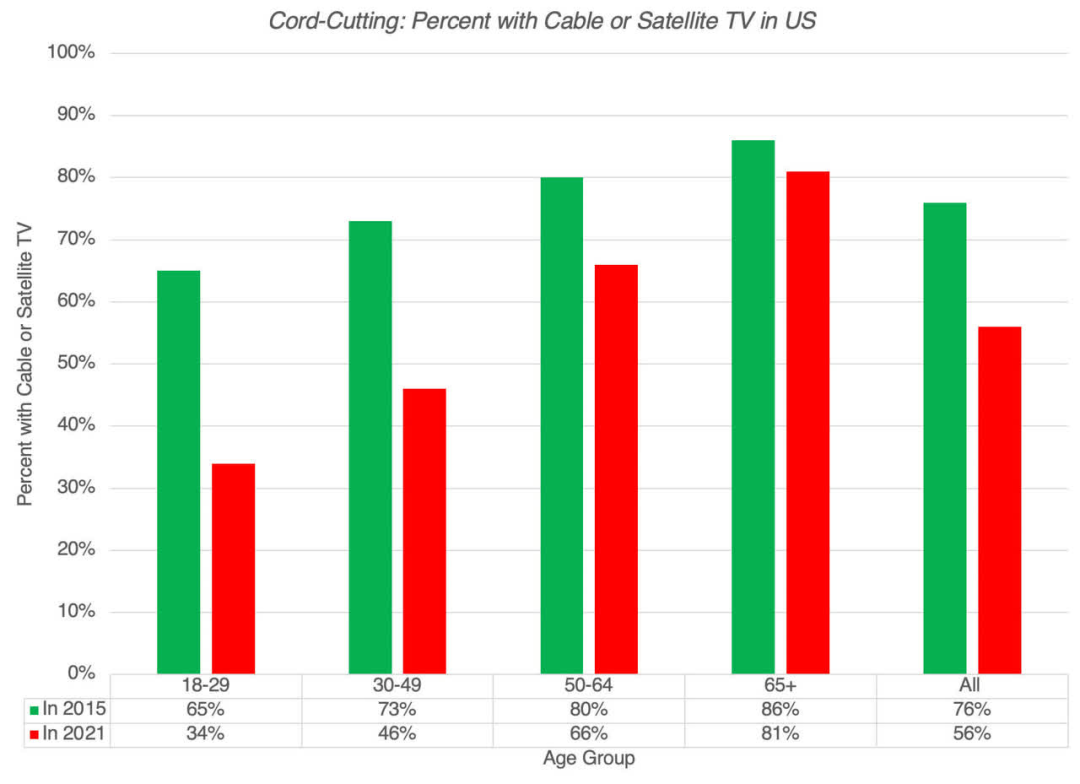

虽然奈飞仍然是收视率最高的流媒体服务,但许多客户订阅了多种流媒体服务,随着流媒体选择的激增,越来越多的美国家庭开始摆脱有线电视。这种断线现象的影响可以从没有有线电视或卫星电视的家庭百分比中看出:

2015 年至 2021 年间,约 20% 的美国家庭放弃了有线或卫星电视订阅,其中年轻家庭的下降幅度更大。2022 年 8 月,尼尔森历史上首次报告称,观看流媒体的人数超过了有线电视或广播电视的人数,并且有充分的理由相信,随着时间的推移,这一趋势只会变得更强。最后一点,有线和卫星电视没有遭受更严重的下滑有两个原因。首先,老龄化家庭继续坚持看电视的习惯,而减少有线电视订阅的老年人相对较少。二是体育赛事直播,尤其是(美式)橄榄球,有线电视继续保持立足点,尽管这种优势也受到威胁,因为体育特许经营商创建了自己的流媒体平台或寻找流媒体场地 。正是在这种背景下,迪士尼与 Charter 围绕 ESPN 的斗争显得更加重要,因为 ESPN 和有线电视已经建立了二十多年的共生关系。

奈飞选择了一种可以说是“猎枪式”的内容制作方法,制作大量内容(通常以整季节目的形式),希望其中的某些内容能够引起观众的追捧。这种方法带来了更高的订户数量,但内容成本也很高,直到最近,内容成本的增长速度与订户数量相同或更高。

HBO对内容采用了更加精心策划的方法,制作了更少的节目,尽管质量差异较小,并且每周发布剧集,希望成功的节目能够获得更大的病毒传播力(《权力的游戏》和《继承之战》都算得上是巨大成功)。这种方法的优点是内容成本较低,但订户数量比霰弹枪模式要少得多。

迪士尼+最初的前提是,庞大的内容库将使该平台能够吸引并留住订阅者,但该公司很早就发现,为了在订阅者数量上与奈飞竞争,它需要新内容,而其中大部分内容已经出现来自其《复仇者联盟》和《星球大战》系列的高调、昂贵的节目。如果以订户数量来衡量成功,迪士尼+已经成功,但内容支出激增,拖累了迪士尼的盈利能力。

有了苹果 TV+ 和亚马逊Prime,游戏就变得更加难以衡量。两家公司在内容上花费了大量资金,并且在其流媒体平台上明显亏损,但它们的好处可能来自于将用户与他们的平台更紧密地联系在一起,而这些好处体现在他们向生态系统中的用户销售的其他产品和服务中。

鉴于所有这些方法都难以实现持续盈利,可以公平地说,虽然流媒体成功地实现了用户增长并改变了内容观看习惯,但它尚未开发出能够实现持续盈利的商业模式。

YouTube 和 TikTok:随着流媒体平台上的内容质量下降并转向真人秀,观众在流媒体平台上花费的时间减少,而在 Twitch、YouTube 和 TikTok 上花费的时间增加,这也就不足为奇了,在这些平台上你可以看到人们制作自己的真人秀,有时是实时的。

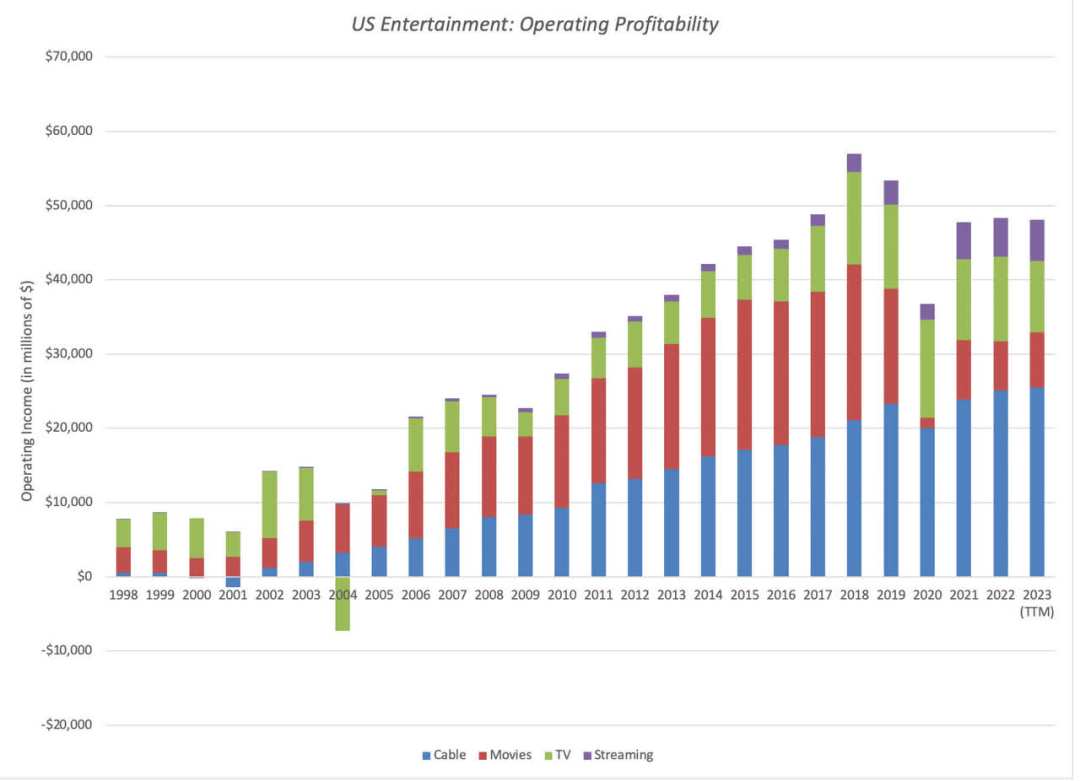

从这些公司的盈利能力来看,累计营业利润的弹性较差,2022 年和 2023 年的累计营业利润远低于 2019 年的营业利润:

如果您将收入和营业数据放在一起来计算营业利润率,您就会开始更清楚地了解为什么电影公司尤其面临危机:

自2020年以来,电影业务的盈利能力大幅下滑,2022 年和 2023 年的营业利润率从2020年的 15% 以上降至 5% 以下。流媒体似乎已经具备了一定的盈利能力,但在这里,我们可能再次夸大了流媒体的盈利能力,因为没有将迪士尼、华纳兄弟和派拉蒙在流媒体领域面临的损失纳入衡量标准。

总而言之,娱乐公司的整体收入正在增加,来自流媒体和新技术的收入的增长足以抵消受到干扰的传统业务的收入损失,但娱乐业务的整体利润正在下降。

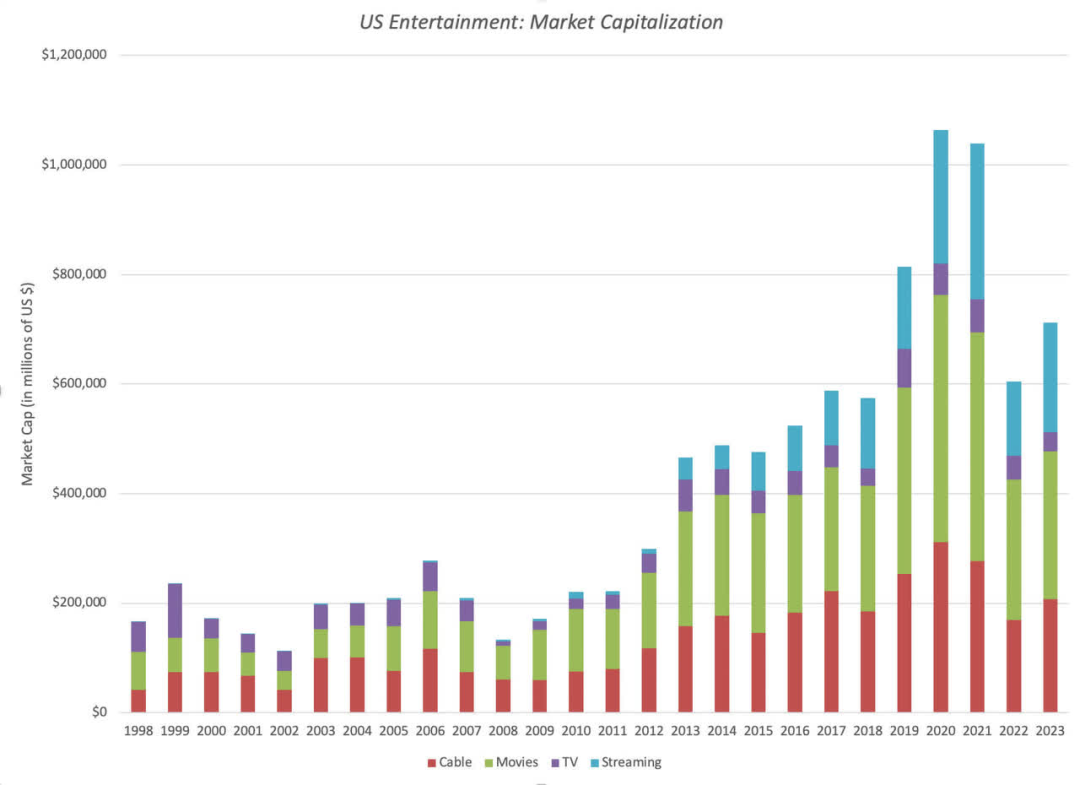

随着流媒体改变了电影和广播业务,金融市场一直在努力了解这些变化如何影响这些业务中的公司的价值。纵观所有娱乐公司的累计市值,随着时间的推移,我们可以观察到两个变化,一个发生在2020年的前十年,另一个发生在之后的几年:

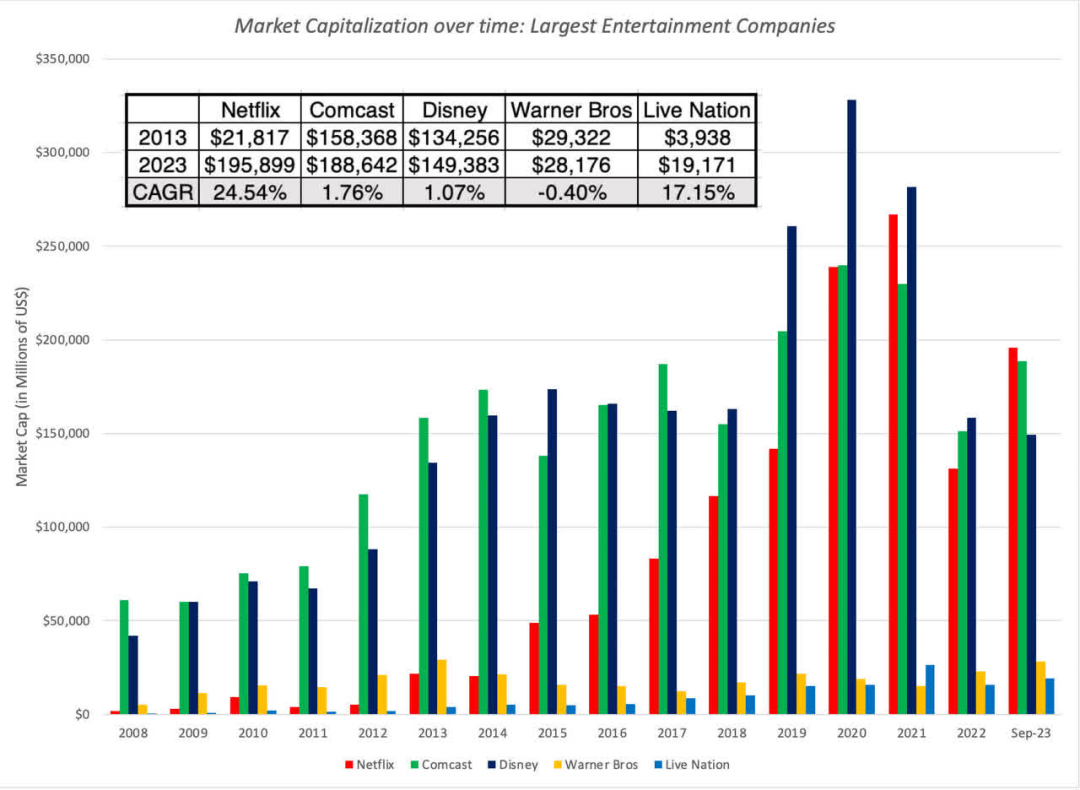

请注意,2019 年至 2021 年间,总市值激增,其中奈飞处于领先地位,其他娱乐公司也参与其中,但过去两年市值却有所下降。所有娱乐公司累计市值的趋势也掩盖了集团内各公司价值的变化,如下图所示,我在图中观察了过去十年五家最大的娱乐公司的命运差异(以2023 年 9 月的市值:

2013 年至 2023 年 9 月期间,奈飞的市值增加了 1740 亿美元,年回报率为 24.5%。同一时期,康卡斯特、迪士尼和华纳的市值在市场强劲上涨的时期停滞不前,这实际上意味着股东回报损失了十年。Live Nation是2023年9月该集团中第五大公司,2013年勉强上榜,但每年上涨17.19%达到目前的排名。

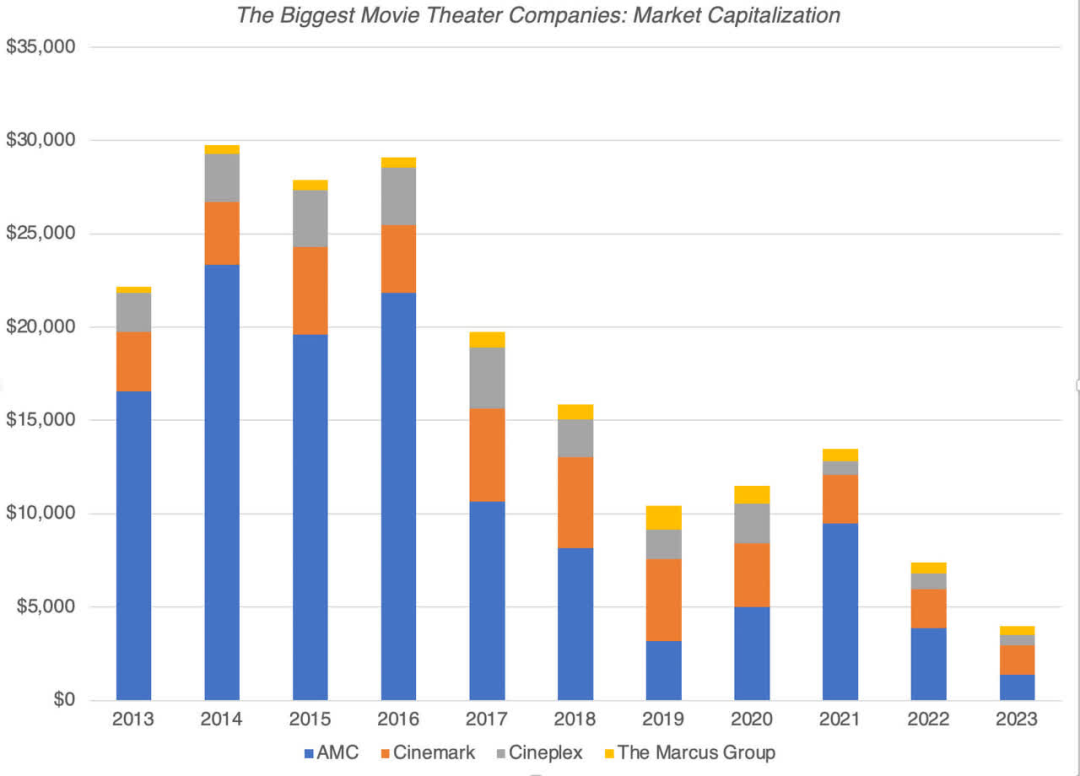

虽然价值从现状播放器向奈飞和 Live Nation 的转移正在缓冲流媒体对该行业集团累计市值的影响,但市场对这一行业集团的一个细分市场(电影院公司)的负面影响明显变得更加负面。在上一张图中,我查看了北美四大电影院公司的累计市值:AMC、Cineplex、Cinemark 和 Marcus Group。

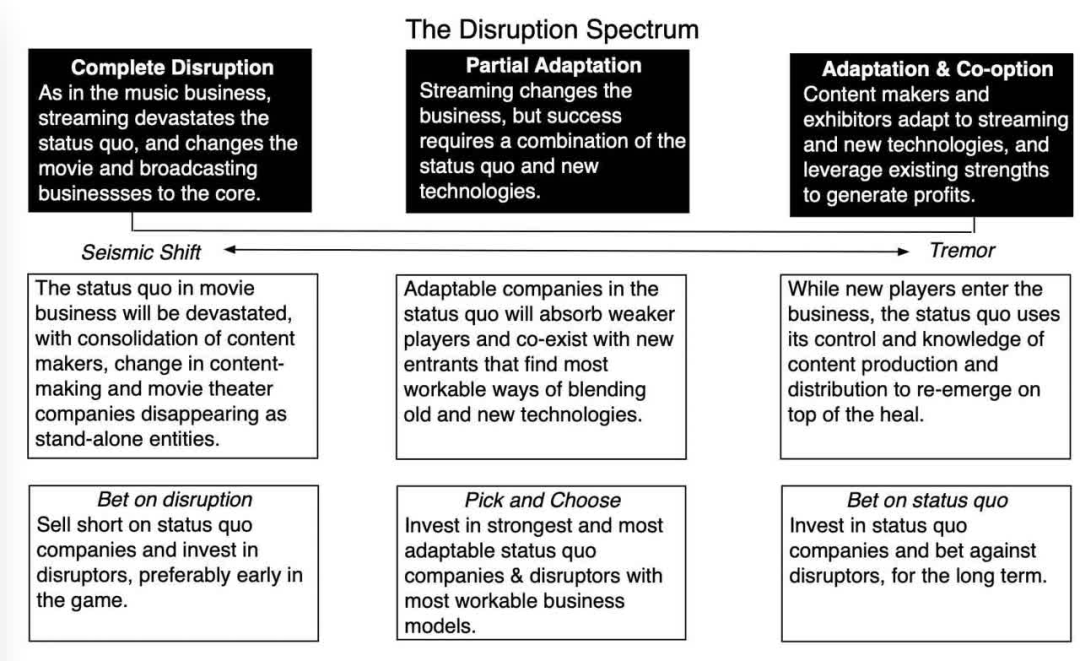

随之而来且尚未解决的问题是,十年后电影和广播业务将是什么样子,因为答案将决定该业务的利益相关者将如何受到影响。为了给出答案,我首先看看最恶性和最良性的方式:

在一种极端情况下,你可能会看到电影和广播业务紧随音乐业务之后,收入大幅下降,现状被破坏,竞争格局被重置。如果发生这种情况,电影和广播领域的一些大牌将作为独立实体消失,要么被更大的公司吸收,要么不复存在。包括奈飞和 Live Nation 在内的颠覆者将面临不同的挑战,因为它们现在已成为现状,他们必须弄清楚如何使自己的商业模式盈利且可持续,即使它们自己将成为新颠覆者的目标。

END

美股研究社(meigushe)所发布文章不具有投资建议,请各位投资者自行判断。

听说好看的人都点赞了~