作者 | Daan Rijnberk

编译 | 华尔街大事件

甲骨文(NYSE:ORCL )仍然是潜在人工智能市场中定位最佳的云服务提供商之一,该公司处于有利位置,可以继续占据云行业的市场份额,尽管速度较慢。

此外,OCI 仍然是大型企业,尤其是专注于人工智能的企业的首选,甲骨文通过其企业软件专长拥有最强大的云应用程序组合之一,包括 ERP、HCM、SCM 和 CX 应用程序,这使其在赢得云服务合同方面具有与微软通过其办公室获得的云服务合同类似的优势。这些强大的客户关系和卓越的云产品将使该公司在未来十年受益,因为该公司的目标是在竞争激烈的云计算市场中赢得市场份额。

虽然短期前景和分析师预测需要下调,而且长期观点可能也有点过于机会主义,但甲骨文是云计算和人工智能行业的长期赢家。考虑到下调的前景,在第一季度业绩下跌 10% 后,股价似乎处于公允价值附近。

甲骨文于9 月 11 日公布了第一季度业绩,由于该公司未达到营收预期,其股价在第二天开盘后暴跌 13%。就其本身而言,低于 1% 的小幅失误不会成为股价下跌 13% 的原因,这看起来像是一种重大的过度反应。

投资者对甲骨文在人工智能蓬勃发展的推动下打破共识并实现更快增长的预期导致股价上涨相当高,年初至今上涨了 50%,导致股价较 5 月份溢价 40%。甲骨文是全球领先的云提供商之一,拥有 2% 的市场份额。它被称为人工智能浪潮的领跑者之一,因此也是人工智能浪潮的主要受益者,部分原因是它与英伟达的密切关系。

考虑到人工智能的炒作和高期望,特别是在几周前英伟达公布了井喷式第二季度业绩之后,可以肯定地说,人们对甲骨文第一季度业绩的期望很高,所有人的目光都集中在该公司在云领域的业绩和进展。这意味着甲骨文股票的估值非常完美(可能甚至更高),但是该公司无法实现这一目标。

甲骨文第一财季营收为 124.5 亿美元,同比增长 8.7%,但比市场预期低2000万美元,考虑到许多分析师在结果公布前预计该公司的表现也将优于市场普遍预期,这个营收听起来有些令人失望。

但是盈利低于预期和增长放缓的头条新闻有些欺骗性,因为甲骨文报告的销售增长放缓和盈利低于预期主要是由于许可证和硬件业务表现疲弱,这两个业务的收入同比分别下降了 11% 和 8%。虽然收入减速从来都不是一件好事,但这两个部分对甲骨文的投资主题并不重要,并且在总收入中所占的份额已经连续几个季度下降。

更重要的是要监控该公司在云运营方面的表现,第一季度云运营收入增长了 29%,达到 40 亿美元,仅比第四季度 33% 的增长略有下降,这还算不错。

然而,尽管甲骨文的增长速度仍然超过了微软、亚马逊和谷歌等大多数云计算同行,但增长率之间的差距正在缩小,预计甲骨文的云性能将保持一定程度的强劲。甲骨文的云平台 OCI 被认为是最适合用于大型生成式 AI 程序的平台之一,这就是英伟达也使用它的原因。

最终,包括许可支持收入在内,云服务带来了 95 亿美元的收入,占总收入的 77%,同比增长 12%,这再次受到云应用程序采用和客户迁移、自治数据库增长、对 Gen2 OCI 的高需求。

深入研究云运营,我们可以发现增长主要是由基础设施收入增长推动的,增长了 64%(第四季度为 77%),达到 15 亿美元。基础设施云服务收入增长72%,目前云基础设施服务收入每年达到56亿美元,OCI消费收入增长91%,低于上一季度的112%,突显了公司云基础设施上计算空间的持续高需求,受客户增加和现有客户使用率提高的推动。

该公司的 SaaS 部门包括企业软件云应用程序,包括 ERP、HCM、SCM 和 CX 应用程序,收入为 31 亿美元,同比增长 17%。与此同时,云应用的表现稍显强劲,同比增长20%,目前年化收入达到69亿美元。

最后,该公司非常重要的数据库订阅业务同比增长 6%(包括许可支持)。这主要是由云数据库服务增长 44% 推动的。甲骨文继续将现有客户迁移到云,并预计这将推动收入增长的第三个支柱,以及对战略 SaaS 应用程序和 Gen2 OCI 云服务的需求增加。此次迁移还减少了甲骨文对增长缓慢的遗留技术的依赖,并增强了其云潜力。

因此,尽管甲骨文云运营的性能很稳定,但它远非令人印象深刻,当然,人工智能优势可能需要更长的时间才能实现,甲骨文在企业云应用程序、云数据库方面的实力以及 OCI Gen2 的技术优势仍然让人对其增长潜力充满信心。

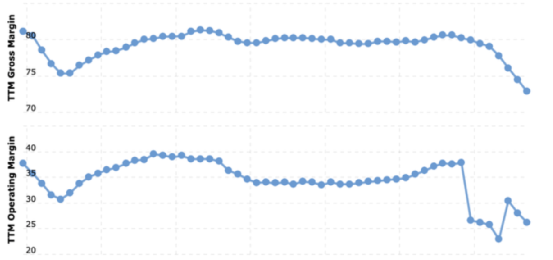

转向净利润,云服务和许可支持毛利率在第一季度达到 78%,这是由于随着内置云容量的填满,公司云基础设施业务的利润率大幅提高,从而提高了规模经济效益。由于这部分业务占收入的77%,这也显着提高了公司的营业利润率,同比扩大140个基点至41%。这导致营业收入增长 23%,达到 33 亿美元。

尽管在研发和云容量建设方面持续进行大量投资,但甲骨文仍能够提高利润率,这是积极的。第一季度研发投资增长了 6%,占收入的 18%,过去 12 个月的资本支出总计 83 亿美元。此外,尽管近年来甲骨文的利润率因产品组合的变化以及对数据中心容量和技术的高资本投资而下降,但最近的利润率改善对未来几年来说是一个好兆头,因为投资最终会放缓,云利润率应该会提高。随着产能的填满和规模经济效益的显着显现,情况会有所改善。

最后,这些利润率的提高也提振了利润,推动每股收益增长 14%,达到每股 1.19 美元,比市场预期高出 0.04 美元,即 3.5%。第一季度自由现金流(“FCF”)也快速增长 21% 至 57 亿美元,使 12 个月总额达到 95 亿美元,同比增长 76%。甲骨文在产生自由现金流方面一直很强大,但在过去两年中,由于大量投资,其业绩出现了相当大的下滑。然而,今天,该公司显然开始看到这些投资得到回报,现金流再次增加。因此,管理层预计今年自由现金流表现将保持强劲。

随着自由现金流再次增加,这应该可以轻松覆盖公司目前每年 39 亿美元的股息义务。目前股票收益率为 1.26%,派息率仅为 29%。考虑到甲骨文仍然是最令人兴奋的行业之一的成长型公司,这是一个不错的起始收益。此外,随着未来几年自由现金流的增长,股息有很大的空间大幅增加,从高个位数到低两位数。

然而,从更负面的角度来看,经过十年的多次收购和不断增加的债务负担,该公司的资产负债表仍然很不理想。目前长期债务为 844 亿美元,这对于一家科技公司来说远非可接受的水平。得益于第一季度强劲的自由现金流表现,甲骨文本季度资产负债表上的资产负债表达到 121 亿美元,较第四季度末的 102 亿美元有所改善。

虽然预计该公司的财务状况在未来几年内会有所改善,但巨额债务仍将拖累该公司的估值倍数,并使股票回购保持较低水平。总体而言,如果甲骨文确实开始再次报告更重要的自由现金流水平,从而限制所涉及的风险,那么当前的债务负担是可控的。

根据今天的汇率,管理层预计第二季度收入增长将下降 5% 至 7%。排除 Cerner 转型带来的阻力,这一增长应该接近 8% 至 10%。这将使第二季度收入达到指导中点的约 130 亿美元。

正如第一季度业绩和第二季度前景所强调的那样,近期增长明显低于分析师的预期。该公司受到逆风的影响比预期更为严重,并且尚未能够因其对人工智能的强大定位而显示出显着的财务收益。第二季度的前景简直令人失望。

云运营收入预计将增长 29% 至 31%,与第一季度报告的 29% 增长幅度大致相同,但仍明显高于大多数同行。根据第二季度的投资水平,每股收益预计将增长 7% 至 11%,突显利润率进一步改善,每股收益预计将在 1.30 美元至 1.34 美元之间增长。鉴于当前的高需求,管理层预计 2024 财年资本支出将同比持平。

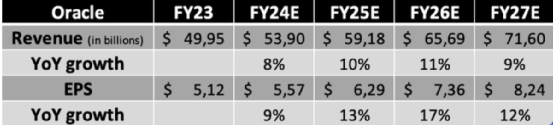

基于低于预期的第二季度前景和好坏参半的第一季度业绩,甲骨文需要在本财年下半年取得更好的业绩和增长。随着这些发展,现在预计 2027 财年的财务业绩如下。

至于估值,甲骨文仍然比谷歌、微软、亚马逊和 Salesforce 等大多数云同行便宜得多。此外,由于未来五年的增长前景远好于过去五年,因此其五年平均水平的溢价似乎是合理的。

考虑到运营风险、高债务负担、令人失望的近期业绩以及强劲的中期前景,、目前该公司 20 倍的市盈率是公平的。根据这一信念和对 2025 财年 EPS 的估计,计算出每股 125 美元的目标价。以 10% 的年回报率计算,当前的公允价值股价约为每股 107 美元,这意味着股票目前的交易价格约为 110 美元的公允价值。

综合各方面来看,甲骨文第一季度业绩公布后股价下跌超过 10% 似乎是合理的。在投资者对人工智能的热情推动下,股价今年迄今已经上涨,导致预期也升至高位。

然而,尽管该公司未能达到收入共识,但其差距的严重程度似乎与实际业绩不成比例。值得注意的是,这一挫折主要归因于临时因素,例如 Cerner 向云的过渡以及许可证和硬件业务的放缓。

甲骨文的核心优势在于其云业务,尽管较前几个季度略有放缓,但仍表现出可观的增长。该公司对云基础设施和应用程序的重视,在 OCI Gen2 等技术的支持下,未来的增长仍然充满希望。

在财务上,甲骨文提高了利润率并产生了大量的自由现金流,使其能够承担股息义务并有可能支持未来股息的增加。然而,其巨额债务负担仍然令人担忧,尽管如果自由现金流水平继续上升,债务负担是可以控制的。

短期内,甲骨文面临着美国经济逆风的挑战,必须展示其人工智能定位带来的更显着的好处。尽管如此,其长期潜力仍然完好无损。考虑到运营风险和当前美国的经济环境,公允估值表明甲骨文股票的交易价格围绕其公允价值进行。

END

美股研究社(meigushe)所发布文章不具有投资建议,请各位投资者自行判断。

听说好看的人都点赞了~