笔者获悉,近期多家理财子公司接到监管窗口指导,理财直接融资工具使用受到限制,不允许新增业务。接到通知的银行包括国有大行、股份制银行和城商行。

“目前是接到通知停掉直接融资工具,暂时不让新做了,不过传统的信托通道的非标业务还是可以照常继续做。”一位股份制银行理财子公司人士表示。

各家理财子公司接到通知的时间并不一致。有些机构早前已经接到禁止新增的通知,有些则晚两三天,有些尚未接到通知。业内猜想,主要依据可能是这家机构银行理财直接融资工具的使用范围和规模情况。

图片来源:公众号债券杂志

2013年3月,原银监会出台《关于规范商业银行理财业务投资运作有关问题的通知》(即“8号文”),约束非标资产总量。2013年9月,原银监会开启理财直接融资工具试点,发布《商业银行理财直接融资工具业务创新试点操作细则》,开始进行银行理财业务方面的创新探索,并推出银行理财直接融资工具。

这项工具创设的背景是,银行为突破非标限制的创新层出不穷,因此,原银监会希望推出该工具为理财资金对接直接融资开辟一条“直通车”,不再需要依靠信托、券商资管、基金子公司等通道。

2013年10月15日,备受关注的首款银行理财管理计划试点产品由工行正式发行,募集资金75亿元。第一批理财管理计划试点的银行共有13家,具体为:工、建、农、交通、平安、民生、光大、中信、浦发、招商、兴业、渤海及北京银行。2014年之后陆续扩大到20多家。

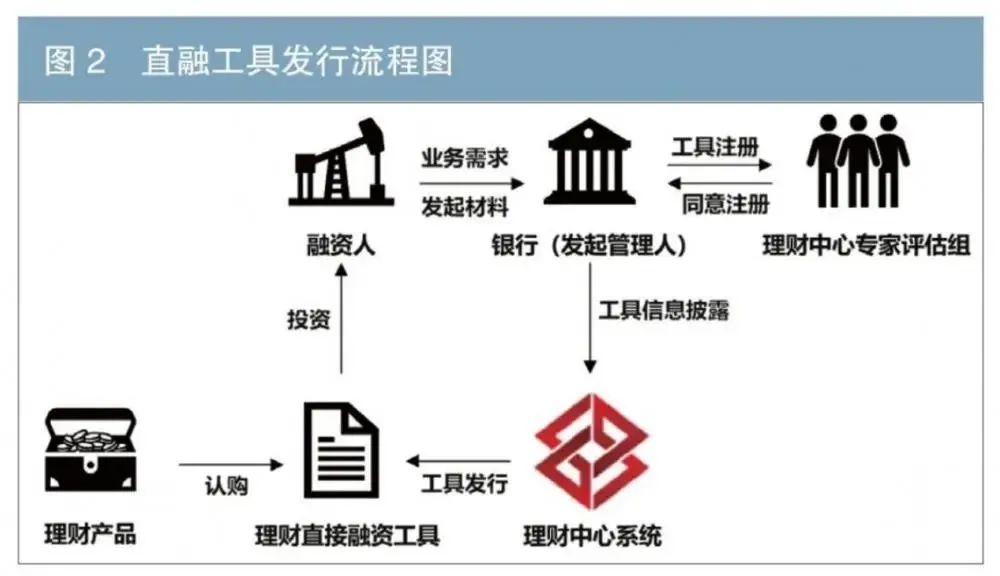

横向对比,理财直接融资工具更类似于保险公司的“债权投资计划”或证券公司的“专项资产管理计划”;与企业债、公司债以及在银行间市场发行的中期票据、短期融资券、非金融企业定向融资工具等债务融资工具有着本质区别。

理财直融有几个特点:

类似于银行理财登记托管中心的“债券市场”,虽然看起来是债券实际属性是非标。

2. 与银行间债券市场融资工具相比,理财直融提交材料较为简单,且没有企业净资本要求。

3. 交易对手就是其他理财产品,流动性较差,一般以持有到期为主。

4. 没有信托通道,去嵌套,省去了通道费用。

5. 单家银行管理的所有理财管理计划持有任一理财直接融资工具的份额比例不得超过该工具总份额的80%。反过来说,一个理财直融起码对应两个以上理财计划。

6. 注册发行需要评级机构、律师事务所、会计师事务所等中介机构,但也有很多业内人士说,只是形式上有个信用评估,不过违约也是要公告的。

根据《中国银行业理财市场年度报告(2022年)》,2022年,银行业理财登记托管中心紧扣助力实现稳经济、保增长、促发展总目标,认真落实国家政策,相继发布《关于鼓励理财直融工具资金投向政策支持领域有关事项的通知》《关于进一步做好理财直融工具支持实体经济发展有关工作的意见》,积极引导市场机构将理财直接融资工具(以下简称直融工具)资金投向符合政策导向的实体经济重点领域,进一步提升直融工具业务的社会效益,取得了积极成效。

2022年,共落地110只资金投向碳达峰碳中和、乡村振兴、共同富裕、复工复产、中小企业生产经营等实体经济重点领域的直融工具项目,获得地方政府、监管机构、产业部门、融资企业、市场机构等多方的肯定和认可。

上述报告也介绍了一个理财直融的案例:平安银行发起管理的南京江宁经济技术开发集团有限公司2022年度第九期绿色理财直接融资工具成功发行,以绿色融资助力双碳减排。

也有媒体报道称,2022年工银理财通过“复工1号”理财直接融资工具,为上海临港经济发展(集团)有限公司提供专业融资服务,积极助力企业复工复产。

2018年《资管新规》出台后,理财直融被认定为非标(此前的争议是理财直融是否属于“非非标”,可简单理解为不是非标的类非标)。

由于理财子公司都是“清洁起步”,其投向非标资产是偏低的,再加上2018年原银监会印发的《商业银行委托贷款管理办法》基本否决了委托贷款模式,融资类信托规模按照监管要求逐年压降,以及地方上的金交所清理整顿,金交所债权融资计划模式开展比较困难,实际上理财公司开展非标业务规模确实是受到客观因素的制约的。

根据《中国银行业理财市场半年报告(2023年上),截至2023年6月末,理财产品投资资产合计27.70万亿元,配置以固收类为主,投向非标准化债权资产余额为1.85万亿元,占总资产6.68%。

本次通知并未告知要求理财公司暂停此类工具的原因。

理财直融有一些显而易见的优势。《债券》杂志刊文《理财业务专辑 | 理财非标业务服务实体经济的路径探讨——以理财直接融资工具为例》,称通过直融工具发行创设的非标资产业务呈现以下特点。

一是资金全部投向实体经济。通过工具进行融资的行业大类共9类,按累计发行金额计算,水利、环境及公共设施管理业,租赁及商务服务业,建筑业,交通运输、仓储及邮政业,电力、热力、燃气及水生产和供应业等行业占比较高,这些行业均是关系国计民生及提供大量就业岗位的重要行业。

二是服务企业群体广泛。主力企业群体评级在AA及AA+以上,二者合计占比超过80%;涵盖AAA-及以上高信用等级的头部客户;包括AA-或无外部主体信用评级等难以在公开市场进行融资的中小企业客户,特别是AA-或无外部主体信用评级类客户。

三是助力降低企业融资成本。具有去通道、去链条、降成本的特点。直融工具挂牌及后续的管理费用大约为2BP,而通过与信托公司合作的方式开展业务的融资成本大约为10~50BP。

四是业务透明规范。在理财中心集中注册、登记托管和信息披露。

五是提高理财产品核心竞争力。从安全性看,银行可以发挥在风险管理上的专业优势,比照自营贷款对直融工具进行风险管理,保障项目风险可控;从收益性看,直融工具收益水平高于信用债券;从稳定性看,按照会计准则和监管规则,直融工具符合采用摊余成本法估值的条件,是理财产品净值波动的稳定器,可以满足投资者对于稳定产品净值的需求。

“其实从底层信用风险来看,理财直接融资工具跟传统非标业务没有明显区别,但这个通道和工具可能会被迅速做大,监管还是希望有所把控,不使其像基金子公司这样的通道一样盲目做大,那到时候可能会起到‘打开魔盒’的效果。”一位大行资管人士对记者说。

他同时指出,目前理财直融规模不大,很多新兴理财公司也没有创设。

另外一位业内人士对记者指出,理财直融的发行对象是企业,但发行承办的是商业银行,实际投资的则必须是理财资金,也就是其实主要是老百姓在投资。

其登记托管在理财登记托管中心,并可在理财公司之间转让交易,并在中国理财网进行公开信息披露,可以理解为在理财投资者中再造了一个债券市场。

“但实际上单个直融工具对应单个企业债权,尽管表面上不会出现单个理财公司包圆的情况,但实际上与标准化债券还有非常大的距离,比如它的估值问题,它的流动性问题等。

因此,在资管新规正式将理财直融定性为非标之后,业务增长受限明显,毕竟原以为直融可以成为非标转标的重要载体。

虽然有集中的交易托管平台,信息披露也好于传统非标,但由于基本没啥流动性,也就谈不上估值公允和合理定价,其目前最大的价值应该就是估值波动的安全垫以及能协同不同条线联动营销。”上述人士坦言。