2023Q1,半导体厂商库存达到顶点,2023Q2行业从库存触底回升走势明显,复苏预期清晰。由于终端需求增长不及预期,预计行业将于2024年恢复上升周期。

作者:Don

编辑:Melody

来自芯八哥第463篇原创文章。

本文共1428字,预估阅读时间5分钟

回顾当下,半导体库存改善趋势明显,市场触底复苏预期逐渐清晰。

原厂库存下降,触底回升明显

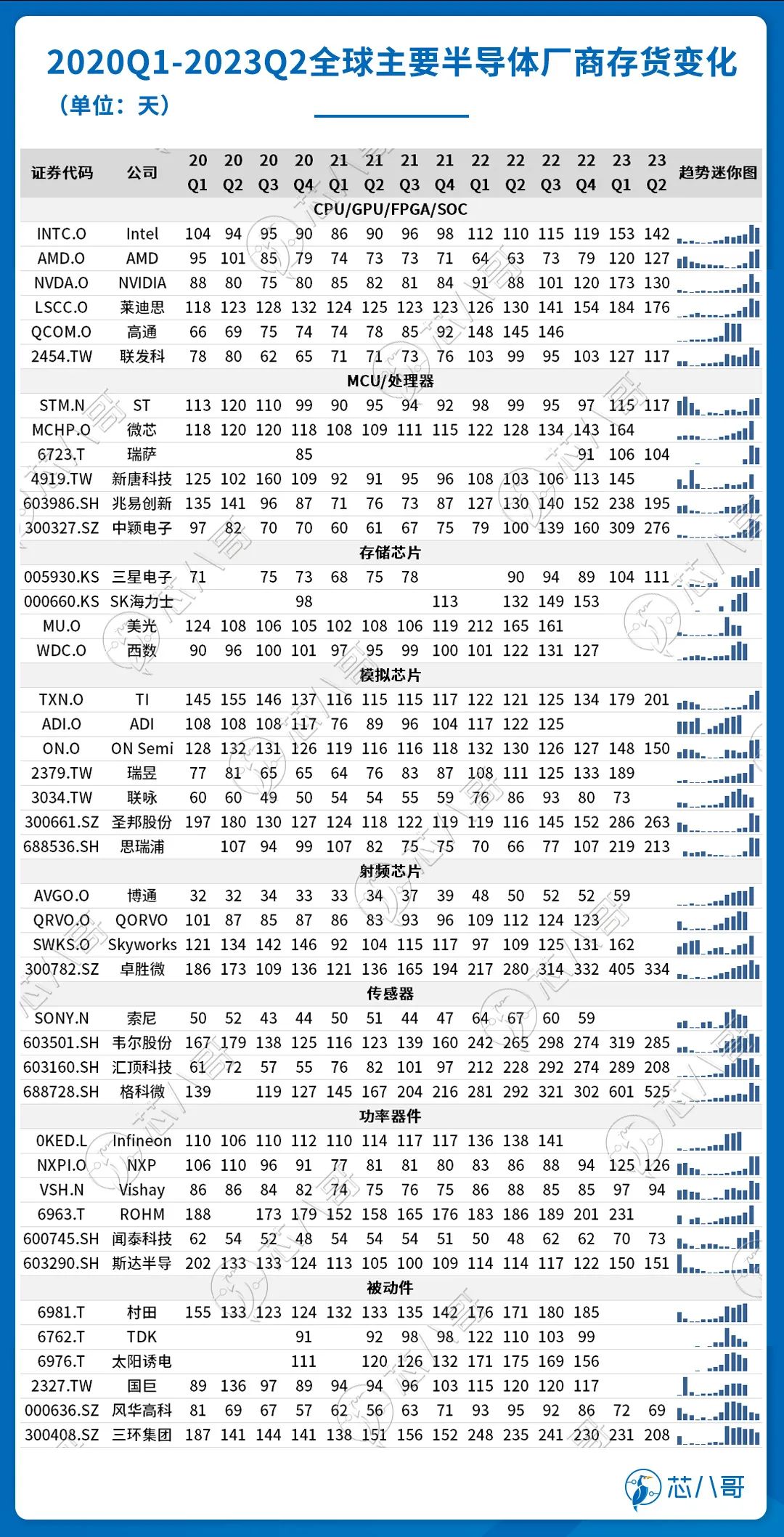

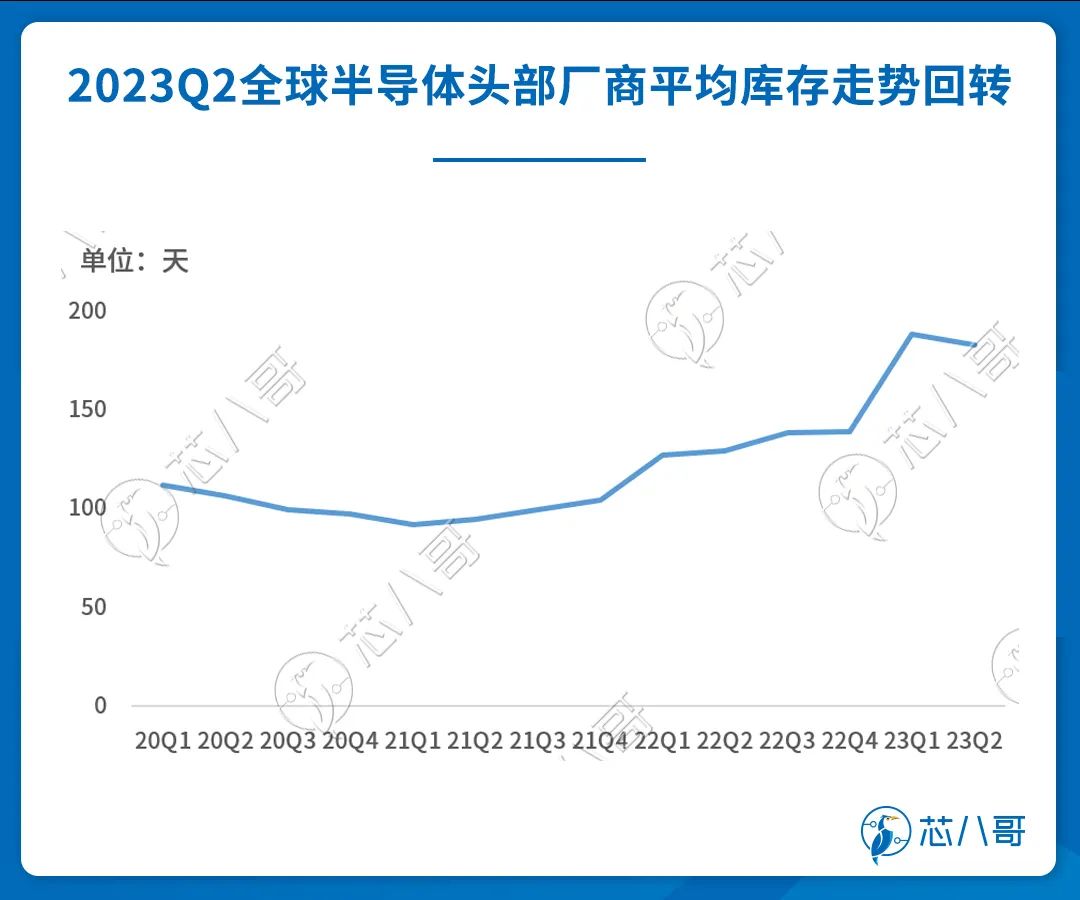

2023Q2,全球主要半导体厂商平均库存周转天数约183天,这是自2023Q1库存天数达疫情以来的历史峰值后的首次回调,虽然整体库存仍处于较高水平,但从头部厂商的库存变化可以看出,上半年是全球半导体产业产业的重点转折点,结合当前厂商最新的动态信息,我们研判Q2或将成为全球半导体产业走出库存低谷的重要信号。

资料来源:Wind、芯八哥整理

其中,从国内厂商看,2023Q2平均库存改善尤为明显,降幅远超当前全球头部大厂的平均水平。主要原因在于国内半导体厂商主要以中低端消费类应用为主,随着以PC为代表的品类需求回调,整体回升相对较快。

另外,通过汇总半导体头部厂商2020年以来的平均库存天数变化可知,全球半导体产业在经历了2020Q2之后的高速增长后,2023Q1达到历史巅峰,2023Q2有所回落,显示行业库存去化周期改善明显,触底反弹可期。

资料来源:Wind、芯八哥整理

终端库存改善,需求大幅增长

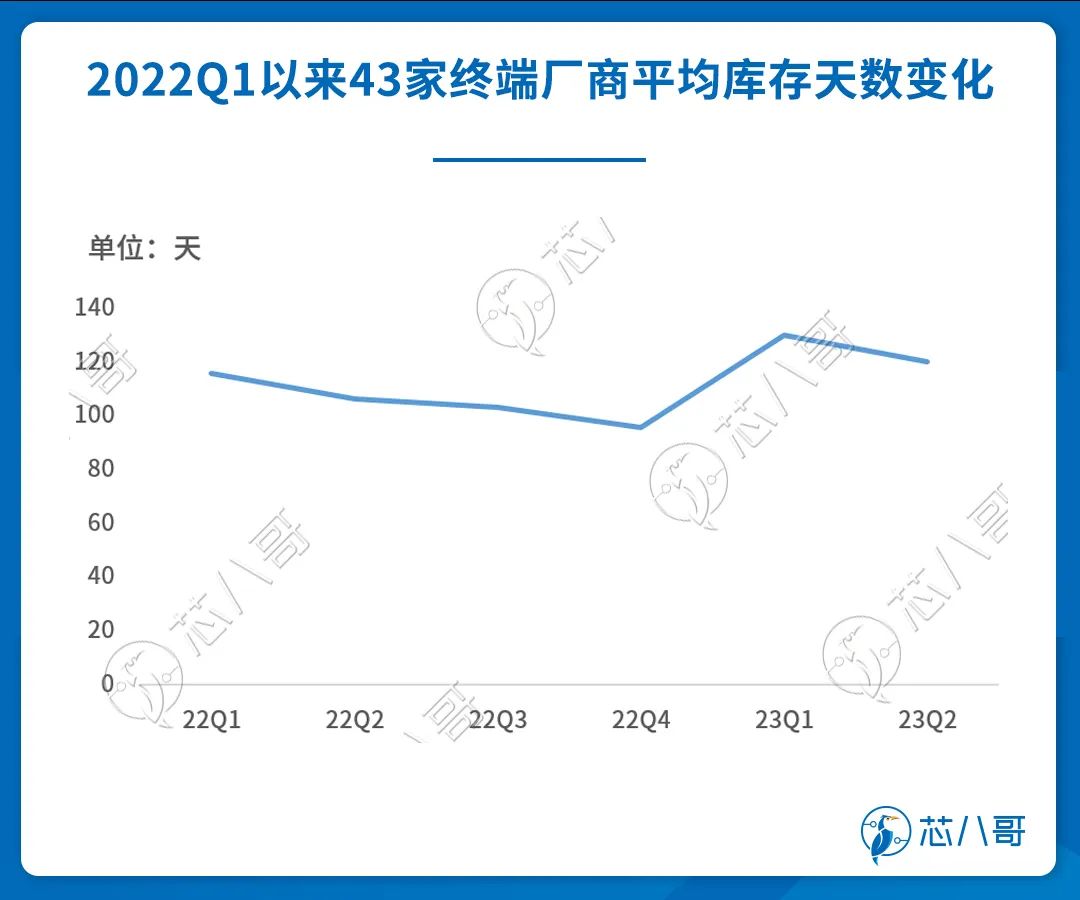

从下游市场需求看,根据芯八哥梳理的消费电子、汽车及工业相关43家终端头部厂商最新营收增速及库存数据,可以明显看到,Q2厂商营收回升明显,库存改善较大。

资料来源:Wind、芯八哥整理

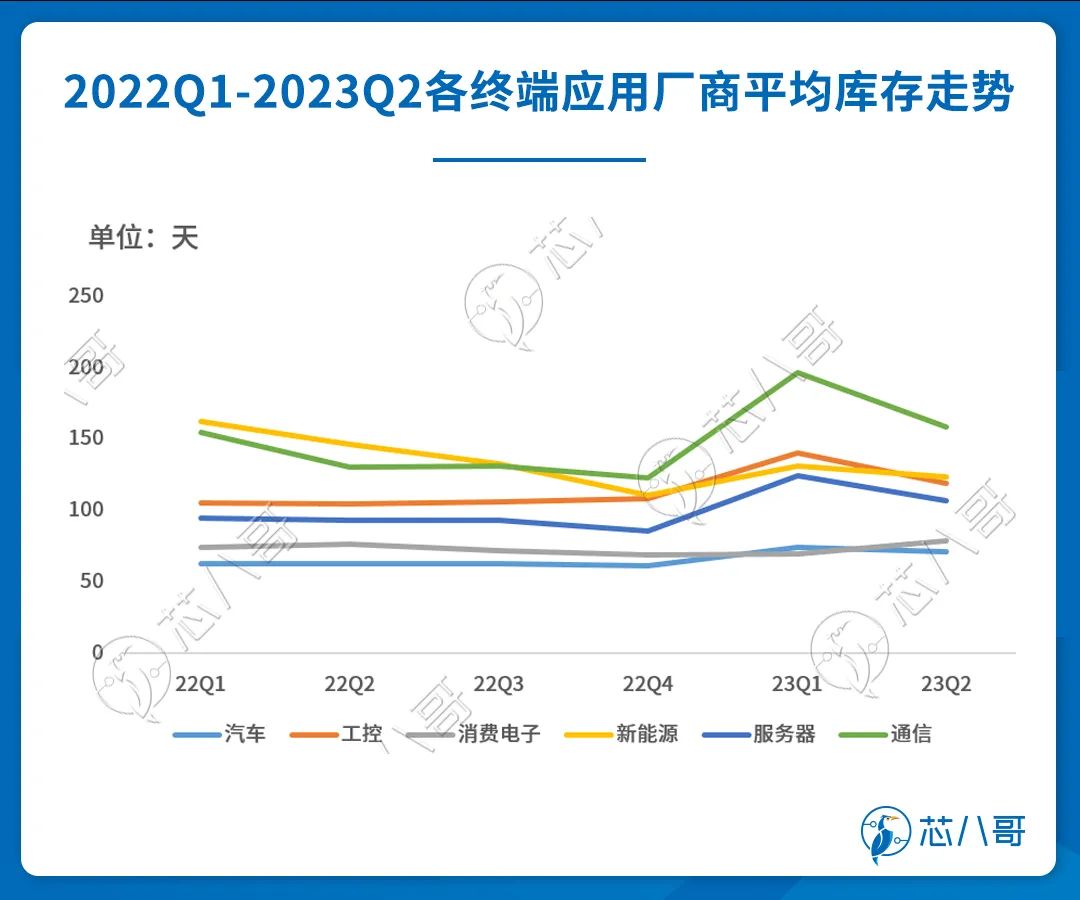

从细分市场看,2023Q2服务器、通信及消费电子等库存缩短较为明显,汽车、新能源和工业等仍维持正常水平。究其原因,汽车、新能源和工业等需求维持较高景气度,库存处于正常水平。服务器主要受AI需求拉动,整体市场明显改善;以PC为代表的消费电子库存去化良好,复苏可期;通信库存相对较高,需求环节下库存有所回调。

资料来源:Wind、芯八哥整理

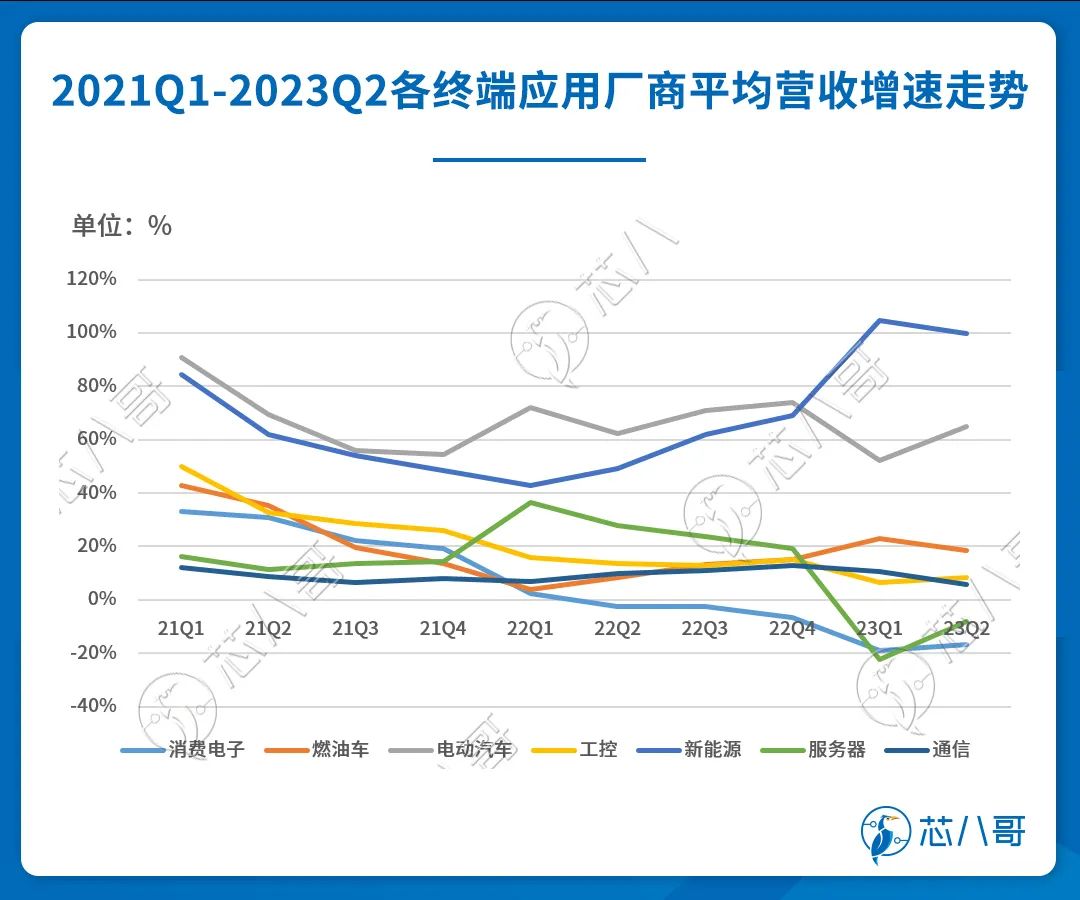

为更好研判未来市场走势,我们通过汇总厂商的营收数据,可以明显看出,以电动汽车和光伏、储能等为代表的新能源维持高速增长态势,服务器、消费电子回升走势明显,工控、通信等仍维持弱势运行,燃油车需求相对平稳。综合判断,消费电子作为市场需求复苏的“中流砥柱”,其复苏预示下半年行业将迎来“曙光”,电动汽车和新能源需求是引领行业增长的新动力,是未来市场发展的关键驱动力。

资料来源:各公司最新财报、芯八哥整理

整体复苏或延后,2024或迎新起点

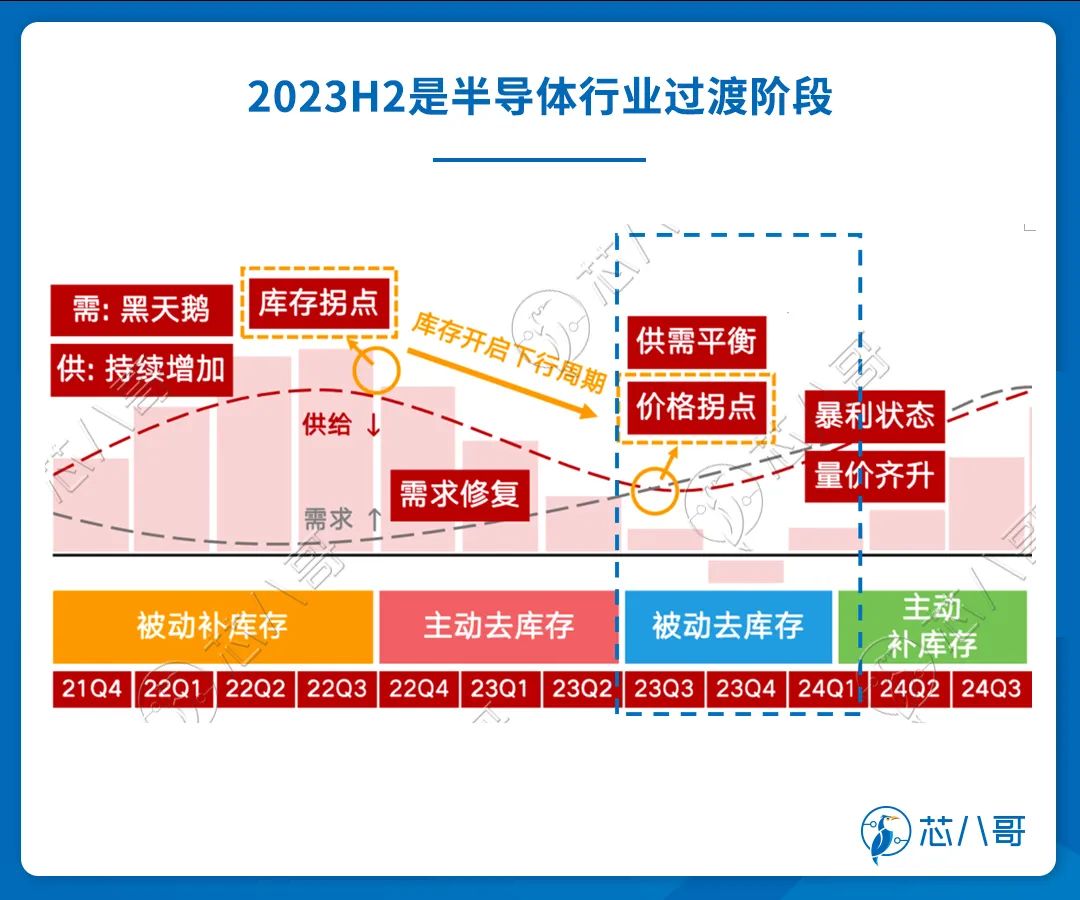

从行业周期看,当前半导体市场属于典型的过渡阶段,整体市场景气仍未完全明朗,半导体行业整体库存持续边际改善,但终端需求不确定因素增加。

资料来源:Wind、浙商证券、芯八哥整理

从具体的机构和厂商最新动态汇总,下半年市场虽有所回调,但复苏预期不及年初预测,整体市场回升还需到2024年。

资料来源:Wind、各机构/协会公开信息、芯八哥整理

基于我们的最新的产业数据跟踪,上半年全球半导体产业链库存去化逐步显露转好迹象,预计半导体需求端未来或将逐步回暖,从行业前景看,对下半年部分细分领域展望逐步趋于乐观,建议持续关注以下需求市场复苏节奏:

(1)存量市场:重点关注智能手机市场,华为mate60系列对于国产供应链复苏驱动、iPhone15产品创新需求提振等。

(2)增量市场:重点关注电动汽车和新能源需求变化,把握AI算力带动和应用扩大带来的算力产业链机会(AI服务器、IoT等),跟踪苹果MR产品对VR/AR行情趋势的引领。

综上,对于当前半导体行业最新走势我们总结为:跨越山海,终见曙光。但值得一提的是,半导体产业链条极长而复杂多变,最终行业未来走势还需看终端实际需求和国际经济贸易环境的驱动情况而定。

*原创声明:本文为芯八哥原创文章,以上授权仅针对公众号,转载请保持内容的完整性,并注明来源出处,所有内容不得删减、修改,不得做商业用途,不允许网站及第三方平台直接二次转载,如需转载请通过公众号后台私信开通白名单。

推荐阅读

国外汽车电动化,它们赚的盆满钵满!

大分化!最新全球半导体厂商成绩单出炉

最新热门品牌MCU行情走向