作者 | Bradley Guichard

编译 | 华尔街大事件

在 23 年第 2 季度,Block(NYSE:SQ)的 Cash App 产生了$35.6亿的收入和 $9.68 亿美元的毛利润。相比之下,Square的收入为 $19.2亿,毛利润为8.88 亿美元。

需要强调的是,管理层已经看到了在 Cash App 生态系统中发展其产品的巨大机会,因为它允许在现有活跃用户中进行交叉销售,同时提高成本效率。

这一策略使Block能够将现金应用程序的功能扩展到基本数字钱包产品之外,包括许多其他个人交易,例如储蓄(尽管没有利息)、贷款申请、先买后付、店内/在线购买、投资股票,以及报税。

此外,金融科技还为小企业主提供 Cash App 企业账户。这是在其实体借记卡/信用卡之上,感谢其合作银行林肯储蓄银行和支付处理商Visa。

由于 Cash App 是Block的盈利驱动力,同时又拥有高增长节奏,因此该股在 NTM 市盈率为 28.28 倍时仍具有增长溢价,我们对此并不感到惊讶。相比之下,一些金融科技同行和多元化金融服务行业的市盈率中位数为 13.81 倍。

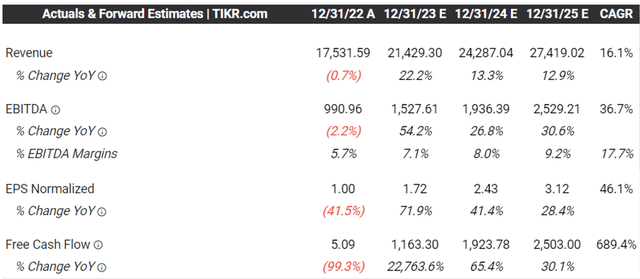

也许Block股票估值中的乐观情绪很大程度上归因于看涨的共识估计,预计到 2025 财年,其营收和利润将实现令人印象深刻的扩张,复合年增长率分别为 +16.1% 和 +46.1%。

在 23 年上半年报告的 3.459 亿美元(同比增长 1,080.5%)的基础上,金融科技预计将在未来几年产生可持续的自由现金流。

目前,乐观的估计已得到Block上调的 2023 财年利润指引的验证,调整后 EBITDA 为 1.5B 美元(同比增长 51.5%),调整后营业收入为 2500 万美元(同比增长 117.1%)。相比之下,之前在 2022 年第 4 季度财报电话会议中提供的指导价为 1.3B 美元(同比增长 31.3%)和 -1.15 亿美元(同比增长 20.9%)。

假设这家金融科技公司能够实现这些数字,根据其 2023 年第 2 季度 6.0669 亿股的股票数量,预计 2023 财年调整后每股 EBITDA 为 2.47 美元。基于 21.25 倍的 NTM EV/ EBITDA,这将使我们的近期公允价值达到 52.48 美元。

基于 2025 财年调整后 EBITDA 的共识估计为 $25.2亿,我们的长期价格目标 $88.40 似乎仍有 +50.4% 的不错的上涨潜力。

然而,我们还必须强调,Block尚未实现可持续的 GAAP 盈利能力,其 GAAP 每股收益仍为 -0.20 美元,而调整后每股收益为 0.39 美元在最近一个季度。

该金融科技公司的运营支出为 $20.1亿,其营收在 2023 年第 2 季度也加速扩张至 $55.3亿),尽管毛利率为 34%。

与此同时,其股票薪酬大幅增长至 3.1925 亿美元,导致其长期股东的持续稀释,2023 年第 2 季度的股票数量为 6.0669 亿股。

此外,Block投资者必须意识到,高增长带来巨大期望,管理层在最近的财报电话会议中的保守评论已经引发其股价在撰写本文时暴跌超过-20%:

自 2022 年第三季度以来,我们看到 Square 的全球 GPV 增长放缓了 8 个百分点,从 20% 左右降至 12% 左右。对于第四季度,我们预计 Cash App 的毛利润增长将略有放缓,原因是 Cash App 的货币化率趋于稳定,并且我们失去了去年同期的强劲增长。

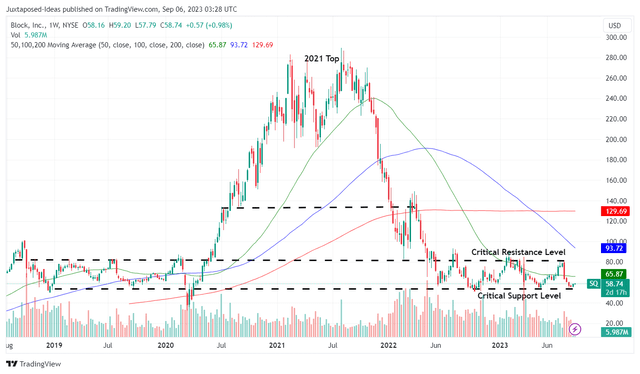

话又说回来,根据 2022 年 6 月以来的历史股票走势,我们认为Block仍然值得买入,最近的调整使该股接近 53 美元的关键支撑位。

但是,虽然Block的 Cash App 势头强劲,到 2023 年 6 月已拥有 5400 万活跃用户,但其产品没有护城河,许多其他金融科技公司也提供类似服务。

最重要的是,PayPal 和 Venmo仍然是美国用户最受欢迎的两个数字钱包平台,最新季度全球活跃账户数量达到 4.31 亿。

截至 2023 年初,苹果Pay 在美国拥有4540 万用户,是美国第二大使用率最高的数字钱包,仅次于 PayPal。

因此,虽然与Block的高增长节奏相比,PayPal的营收和利润扩张可能已经成熟,但投资者可能还想注意到前者在金融科技市场的主导地位,以及扩大的年化调整每股收益 4.64 美元。

由于与同行相比,其内在增长溢价,Block增长的任何盈利偏差和/或减速也可能引发其股票估值和价格的进一步波动。

END

美股研究社(meigushe)所发布文章不具有投资建议,请各位投资者自行判断。

听说好看的人都点赞了~