请点击上方蓝色字体“权衡财经”进行关注,建立深度阅读关系!右上角“…”设为星标⭐

文:权衡财经研究员 朱莉

编:许辉

id: iqhcj

力捷迅药业、荣盛生物主动撤回IPO申请,多家医药企业上市被否,药企上市公司董监高遭到监管部门调查,8月医药板块相关指数全线下跌。最后能迎来关键的上会环节的企业已然不易。

国药集团名下的上海益诺思生物技术股份有限公司(简称:益诺思)拟在科创板上市,保荐机构为海通证券,将于9月13日上会。本次拟公开发行股票不超过3,524.4904万股,不低于发行后总股本的25%。此次拟投入募集资金16.02亿元,用于益诺思总部及创新转化中心项目、高品质非临床创新药物综合评价平台扩建项目和补充流动资金(2亿元)。

益诺思实控人为国药集团,资产负债率有所好转仍高于同行;业绩增长放缓或下降,政府补助占利润总额比例较高;2022年前无专门研发部门,报告期股份支付超半亿元;第一大客户、供应商均为关联交易;应收账款攀高,存货高企。

实控人为国药集团,资产负债率有所好转仍高于同行

权衡财经iqhcj

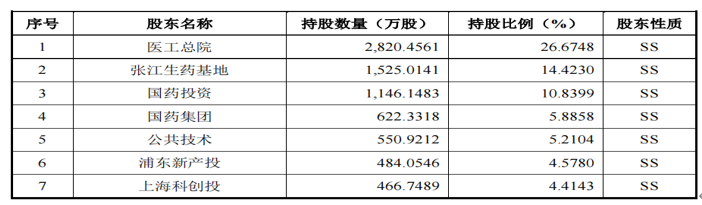

2010年1月5日,经上海医工院批准,由上海医工院、张江集团、浦东科投以及翱鹏有限共同出资设立益诺思有限,注册资本为1,000.00万元。截至招股说明书签署日,医工总院直接持有益诺思2,820.46万股股份,占公司总股本的26.6748%,系公司控股股东。国药集团直接持有公司622.3318万股股份,占公司总股本的5.8858%,同时国药集团通过其下属全资子公司医工总院和国药投资间接持有公司3,966.6044万股,占公司总股本的37.5147%,合计持有公司43.4005%的股份,实际支配的股份表决权超过30%,为公司实际控制人。

报告期各期,公司经营活动产生的现金流量净额分别为7,204.31万元、1.435亿元及2.787亿元。2020年末、2021年末,益诺思的流动比率和速动比率均低于同行业上市公司平均水平,主要系公司作为非上市公司,股权融资能力较弱所致。2017年10月30日,子公司南通益诺思与江苏银行海门支行签订《固定资产借款合同》,约定南通益诺思向江苏银行海门支行借款5,000万元,借款期限为2017年10月至2022年10月。截至2022年12月31日,公司已完成全部还款,公司除正常业务往来及租赁负债外,未来12个月内没有其他需偿还的负债。

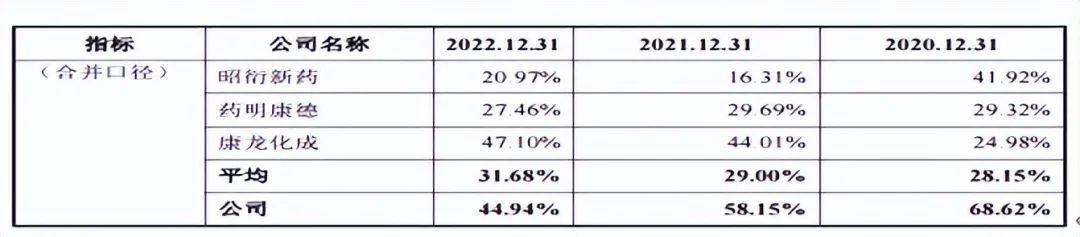

权衡财经iqhcj注意到,2020年-2022年,益诺思归属于母公司所有者权益的金额分别为2.375亿元、6.97亿元和14.072亿元。报告期各期末,公司资产负债率(母公司)分别为61.44%、52.02%和35.99%,资产负债率(合并)分别为68.62%、58.15%和44.94%,高于可比同行均值28.15%、29.00%和31.68%。

益诺思总部及创新转化中心项目总投资10.45亿元,其中:建设投资9.588亿元,铺底流动资金为8,619.13万元;高品质非临床创新药物综合评价平台扩建项目总投资3.847亿元,其中:建设投资3.638亿元,铺底流动资金为2,088.72万元。此外,拟拟使用2亿元募集资金用于补充流动资金。2021年和2022年益诺思现金分红金额分别为1008.31万元和3049.43万元。

益诺思持有黄山益诺思生物技术有限公司51%的股权,黄山益诺思的19%股权为黄山市文化产业投资集团有限公司持有,后者2023年7月4日因年报难产被列入经营异常名录。

益诺思申报前十二个月新增股东为国药集团、上海科创投、华珍合伙、金港生物、每益添合伙和黄山文旅基金。

业绩增长放缓或下降,政府补助占利润总额比例较高

权衡财经iqhcj

2020年-2022年,益诺思的营业收入分别为3.338亿元、5.818亿元和8.631亿元,净利润分别为4237.20万元、8452.01万元和1.182亿元。2020-2022年度,得益于我国CRO市场的快速发展以及公司服务能力的不断提升,公司营业收入和归属于母公司所有者的净利润复合增长率分别达到了60.80%和78.76%,呈现高速增长趋势。经营规模相对较小,规模效益不够明显。

由于短期内受到投融资热度减弱、医药市场增速不及预期等多方因素影响,医药企业研发投入增长出现放缓,导致客户研发外包需求增速放缓,益诺思所处CRO行业增速从高点回落,呈现增速放缓趋势;叠加行业内竞争对手产能扩增,公司所处行业的整体市场竞争可能将进一步加剧。

2023年1-6月益诺思营业收入增速与行业一致,均有所放缓,若下游市场需求增长持续不及预期、客户出现普遍性研发投入大幅减少,对公司已有重点客户项目的执行、新客户导入进度及新订单获取等产生进一步不利影响,公司将面临业绩增长进一步放缓或下降的风险。

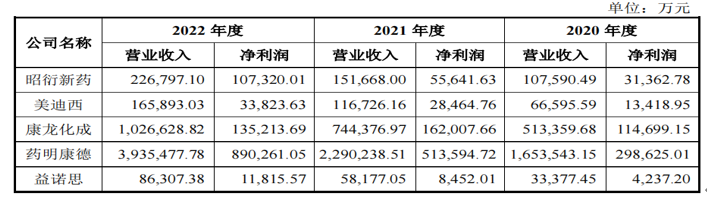

我国CRO行业企业较多,市场化程度较高,除药明康德、康龙化成、泰格医药等少数行业龙头企业外,其他多数CRO公司的规模和市场占有率相对较小。根据Frost&Sullivan1的市场规模数据折算,益诺思整体业务2021年在中国CRO市场占有率约为0.90%,距离头部一站式CRO企业尚具有一定差距。但是在非临床CRO市场中的非临床研究阶段,公司营收占比排名第6。公司的同行业可比上市公司主要为药明康德、康龙化成、昭衍新药、美迪西。与可比同行对比,营收规模、市场份额差距较大。

权衡财经iqhcj注意到,政府补助占利润总额比例较高,报告期内,益诺思获得的政府补助金额较大,主要为公司长期、持续承担国家及地方科研课题项目而获得的补助资金。报告期各期计入当期损益的政府补助金额分别为1,887.86万元、4,305.41万元和3,909.13万元,占当期利润总额的比例分别为37.39%、45.79%和27.57%。

报告期内,非临床CRO业务系公司业务发展的基础,是益诺思主营业务收入的最主要的组成部分,占主营业务收入的比例均在90%以上。

报告期内,以实验用猴为代表的实验动物价格不断上涨,采购价格由2020年的2.73万元/只上涨至2022年的10.78万元/只,提高了公司的生产成本。

报告期内,公司主营业务毛利率分别为39.80%、38.40%和40.35%,低于可比同行均值41.95%、41.58%和40.68%。

2022年前无专门研发部门,报告期股份支付超半亿元

权衡财经iqhcj

益诺思研发活动包括自主研发和受托研发中具备显著研发属性的相关环节。受托研发中具备显著研发属性的环节为“同类首创”药物的研究方案设计及结果评估环节以及形成新技术、新方法的具体业务环节;公司2022年前未设立专门研发部门,2022年成立技术创新中心形成专职研发团队,专职从事自主研发活动。

证监会要求公司说明:新成立的技术创新中心人员中认定为研发人员的情况;结合研发活动及研发人员认定方法,说明公司研发人员数量的具体计算过程,分别说明从事自主研发项目工时和受托研发项目研发活动工时占比大于50%的研发人员数量。

同类首创药物和其他药物的受托研发项目在认定研发活动时是否存在区别及其原因;研究方案设计、结果评估以及形成新技术、新方法的环节包含的具体业务活动,分别说明认定为研发活动的依据及合理性;上述认定为研发活动的业务环节工时统计的准确性,与其他环节是否可以明确区分,相关工时记录是否系原始记录、是否存在后补情形,公司与研发工时、研发人员认定相关内控的完善有效性。

2016年6月15日,翱鹏合伙设立。翱鹏合伙系益诺思有限的骨干员工出资设立的合伙企业,其设立后即受让取得翱鹏有限持有益诺思有限的全部股权,并替换翱鹏有限成为骨干员工的持股平台。翱鹏有限和翱鹏合伙先后对公司的历次投资参考同次投资的其他外部股东的投资价格。翱鹏有限/翱鹏合伙的股东/合伙人历次通过承接退出人员的退出份额存在低于取得时公允价值的情况。报告期内,益诺思股份支付费用金额确认情况分别为613.35万元、2,370.33万元和2,363.74万元,合计高达5,347.42万元。

报告期内,公司销售费用金额较小,主要为销售人员薪酬及其开展业务所需的办公、差旅、业务招待等费用。报告期内,公司销售费用总额分别为734.53万元、1,192.31万元及1,790.98万元,占营业收入比例分别为2.20%、2.05%及2.08%。

第一大客户、供应商均为关联交易

权衡财经iqhcj

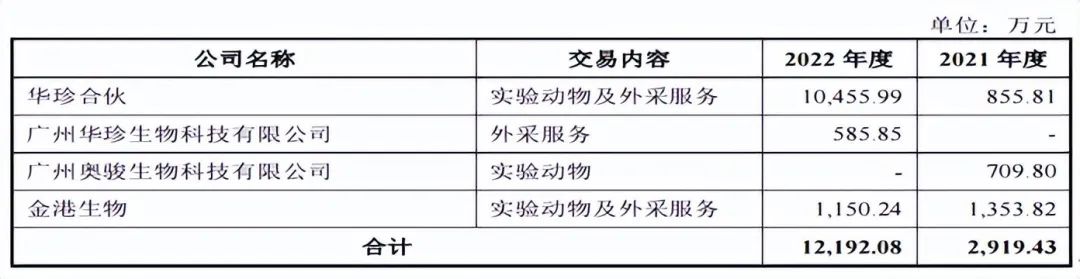

益诺思提供科学研究技术服务所需要的原材料主要有两大类,一类是实验动物,包括猴(食蟹猴、恒河猴)、犬(比格犬)、猪、兔、鼠(大鼠、小鼠等各类实验用鼠)等动物;一类是试剂及耗材,包括试验试剂、耗材、动物饲料及垫料等。公司的原材料主要供应商包括华珍合伙、金港生物、海南新正源生物科技有限公司、广西雄森灵长类实验动物养殖开发有限公司、广西玮美生物科技有限公司、广西桂东灵长类开发实验有限公司及新野县新豫野生动物养殖有限公司等公司。

此外,报告期内公司为应对猴资源的供应紧张情况,采购繁殖猴作为生产性生物资产。公司的生产性生物资产主要供应商包括新野县碧水湾猕猴驯养繁育基地及新野县新豫野生动物养殖有限公司。实验用猴是公司主要的原材料,报告期内涉及使用实验用猴的业务产生的收入分别为1.172亿元、2.604亿元和4.139亿元,占主营业务收入的比例分别为35.12%、44.77%和48.00%。报告期内,公司上游原材料灵长类动物(如食蟹猴、恒河猴等)的价格持续上涨且供应紧张。

2022年上半年,益诺思为应对实验用猴的供应紧张状况,引入华珍合伙、金港生物作为公司股东,以股权为纽带加强双方合作,以保障公司实验用猴的持续、稳定供应。2022年6月,华珍合伙、金港生物增资入股成为公司的股东,分别持有2.9429%、0.8829%股份,广州华珍生物科技有限公司、广州奥骏生物科技有限公司与华珍合伙同受同一实际控制人控制。

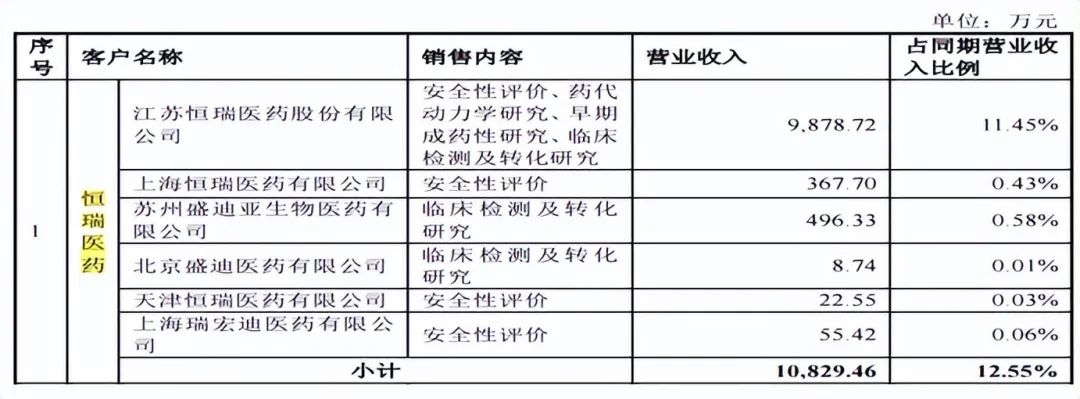

益诺思主要客户包括恒瑞医药、礼新医药、石药集团、百利药业、齐鲁制药、君实生物、德琪医药、天士力、上海斯微生物、深圳亦诺微等公司。

江苏恒瑞医药股份有限公司系公司实际控制人国药集团施加重大影响的企业。公司实际控制人国药集团通过国药投资持有其不超过5%股份,但向其单位派驻董事,可对其施加重大影响,因此公司将报告期内与恒瑞医药及其控制的上海恒瑞医药有限公司、苏州盛迪亚生物医药有限公司、天津恒瑞医药有限公司和上海瑞宏迪医药有限公司形成的交易作为关联交易披露。报告期内,益诺思向关联方提供服务的金额分别为4,906.25万元、6,876.33万元及1.216亿元,占营业收入比例分别为14.70%、11.82%及14.09%。

报告期内,益诺思从关联方采购商品及接受劳务金额合计为1,061.51万元、1,407.49万元及952.42万元,占营业成本比例分别为5.28%、3.93%及1.85%。此外,报告期内,公司向关联方租赁房屋、设备等相关资产。2020年-2022年租赁产生的费用金额分别为1,654.73万元、1,890.04万元和3,009.91万元,占营业成本比例分别为8.24%、5.27%和5.84%。

应收账款攀高,存货高企

权衡财经iqhcj

据裁判文书网显示,益诺思曾在2021年8月16日起诉客户石家庄中天生物技术有限责任公司、河北鲲翔济世医药科技有限公司技术服务合同纠纷,要求客户偿还未支付的合同款项。

报告期各期末,益诺思应收账款账面价值分别为2,962.83万元、1.065亿元及1.801亿元,占各期末流动资产的比例分别为5.70%、8.48%和8.95%。报告期内,公司应收账款前五大客户变动较大,且前五大客户应收账款余额占比分别为65.02%、35.21%和33.75%,波动亦较大。

报告期各期末,公司账龄在1年以内的应收账款分别占总额的91.50%、99.70%及99.95%,占比较高,应收账款整体质量良好。2021年末对杭州九源基因工程有限公司的2.32万元应收账款按照单项全额计提坏账准备。该项应收账款主要系双方对某款仿制药临床前药代动力学研究项目的方法分析存在分歧,2.32万元的尾款预计无法收回。

报告期各期末,益诺思存货账面价值分别为2.13亿元、3.968亿元和4.895亿元,占流动资产总额的比例分别为40.97%、31.61%和24.32%,存货规模随业务规模扩大而逐年上涨,但由于公司2021年、2022年股权融资金额较大导致流动资产规模增加,存货占流动资产比例逐年降低。

存货规模随业务规模扩大而逐年上涨,但由于公司2021年、2022年股权融资金额较大导致流动资产规模增加,存货占流动资产比例逐年降低。报告期内,公司存货周转率分别为1.22、1.18和1.16,呈现逐年下降趋势。

免责声明:此文为《权衡财经》原创文章,转载请注明来源于权衡财经。上市公司和拟上市公司具有公众公司属性、有法定义务公开披露投资者关注的信息,经权衡财经研读其信息,信源包括但不限于传统媒体采编平台、临时公告、定期报告和官方互动平台等,出具的独立第三方研究文章;系出于传递更多信息之目的,内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

扫码权衡财经

微信号 : iamqhcj

新浪微博:@权衡官方

扫码关注权衡财经

商务合作 · qhzhuoyixun@163.com

联系手机:公众号发送 联系手机

官方网站 · www.iqhcj.com

权衡财经更多原创文章

聚成科技撤回申请被同意,客户集中,净利大降难阻大额分红

母子持股百分百的捷翼科技,毛利率大降经营失血,一汽采购过半

维赛新材分红股权激励理财均超补流,客户集中,行政处罚不断

锦江电子第五套高估值,客户和供应商存在数人公司,产能充足

威达智夫妻持股超九成,严重依赖苹果规模较小,超高毛利率

财经求实

权衡财经iqhcj

权衡价值

谨携全体员工敬谢尊贵读者,不吝点赞分享!